Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

Схема 17.1:

Чистый доход от продажи продукции конечного потребления =

(цена пиломатериалов, целлюлозы и других лесоматериалов — издержки в производстве лесной продукции — цена круглого леса — прибыль предпринимателя в лесопереработке), r3

Прибыль предпринимателя на стадии производства лесной продукции конечного потребления

Издержки на переработку леса в продукцию конечного потребления (пиломатериалы, целлюлозу и др.)

Чистый доход от продажи круглого леса (цена круглого леса — транспортные издержки — издержки на лесозаготовку — прибыль предпринимателя), r2

Прибыль предпринимателя на стадии заготовки круглого леса

Издержки на заготовку и транспортировку леса

Чистый доход собственника от продажи леса на корню (цена леса на корню), r1

r1 — лесная рента, образующаяся на стадии продажи леса на корню. Она обычно равна цене леса, устанавливаемой на лесных аукционах.

r2 — лесная рента, образующаяся на стадии продажи срубленного круглого леса. Она рассчитывается как разность между валовым доходом от продажи круглого леса, издержками на заготовку и транспортировку леса, включая затраты на покупку леса на корню, и прибыли предпринимателя (нормы прибыли), складывающейся в данном секторе производства.

r3 — лесная рента, образующаяся на стадии продажи продукции конечного потребления. Она соответствует чистому доходу от продажи лесной продукции, отнесенному на единицу исходного сырья (круглого леса). Величина чистого дохода определяется как разность между валовым доходом от продажи продукции лесопереработки, издержками на ее получение, включая стоимость приобретенного сырья, и прибыли предпринимателя.

В идеальных рыночных условиях лесная рента, образующаяся на разных стадиях переработки леса, должна быть одинаковой величиной. На практике, в отечественных условиях, из-за диспаритета цен на первичную продукцию и продукцию конечного производства, на верхних стадиях переработки леса аккумулируется большая часть лесной ренты, которая и присваивается производителями вторичной лесной продукции.

Оценка стоимости лесных земель и связанных с ними лесных ресурсов может проводиться с использованием общих принципов оценки стоимости земельных участков, применяемых с учетом особенностей лесных земель.

К особенностям, которые необходимо учитывать при проведении оценки лесных земель относятся:

! длительный производственный цикл создания спелого леса как товарного продукта — лес достигает возраста спелости через 40-120 лет после его посадки;

! определяющая роль стоимости имеющегося в настоящий момент времени древостоя в оценке лесных земель — из-за уменьшения стоимости денег во времени, настоящая стоимость леса, который вырастет через 100 лет после вырубки, будет пренебрежительно мала по сравнению со стоимостью леса, который пригоден к рубке в настоящий момент времени;

! цикличные колебания стоимости лесных земель, совпадающие с периодом оборота рубки (период за который лес достигает зрелости) — стоимость земли достигает максимального значения в момент рубки леса;

! зависимость стоимости древостоя от качественных характеристик лесных насаждений (породный состав, диаметр ствола, возраст и сорт) — стоимость леса определяется ценами на лесную продукцию, которые в свою очередь зависят от товарных качеств древесины;

! экономическая доступность лесных ресурсов или ее отсутствие — леса, так же как и другие природные ресурсы делят на три категории — доступные (доходы от заготовки превышают расходы), предельные (доходы могут быть и выше и ниже расходов), недоступные (расходы превышают доходы от заготовки);

! многоцелевое назначение лесных ресурсов, использование которых может носить конкурирующий характер — леса могут использоваться для разных целей одновременно (например, охота, заготовка грибов, заготовка древесины, проводимая выборочно) или только для одной из них (только вырубка леса, только организация отдыха или проведение охоты, только выполнение природоохранных функций);

! отсутствие оборота лесных земель на современном этапе развития рыночных отношений в России — продавать земли лесного фонда в собственность запрещено, однако возможна аренда участков лесного фонда, в том числе долгосрочная, и концессия.

Основным отличием земельной ренты, получаемой при использовании лесных земель от земельной ренты, получаемой при ведении сельского хозяйства или использовании земли в городах, является длительный период времени, проходящий от момента создания лесных насаждений до момента получения лесной продукции.

Если в сельском хозяйстве урожаи получаются каждый год, а в некоторых странах несколько раз в год, то в лесном хозяйстве период получения лесного дохода колеблется в среднем от 40 до 110 лет. Возраст, когда лесное насаждение пригодно к рубке называется оборотом рубки.

Лес имеет свойство на протяжении периода роста лесного насаждения до возраста спелости каждый год увеличивать свой запас в результате естественного прироста. После достижения определенного возраста лес может сохранять свои товарные свойства, но со временем они могут ухудшаться вследствие процессов старения и гибели перестойных старовозрастных насаждений. Соответственно цена лесной земли определяется запасом леса в каждый год этого периода, а также качеством древесины. То есть, чем больше запас древесины в лесу и чем лучше качество этой древесины, тем выше цена на лесную продукцию. Качество древесины определяется диаметром ствола, породным составом лесных насаждений, другими характеристиками древесины. Например, в зависимости от размера диаметра стволов древесину делят на деловую и дровяную. Лесные породы делят на хвойные (ель, сосна, кедр и др.), мягколиственные (береза, осина и др.), твердолиственные (дуб, бук и др). Цены на деловую древесину значительно превышают цены на дровяную древесину. Цена твердо-лиственных пород деревьев выше цены мягколиственных пород деревьев. Соответственно чем выше цена на продукцию, которая может быть получена от растущего леса, тем выше его стоимость.

Так как плата за растущий лес (такие леса называют молодняками и приспевающими насаждениями) может быть получена только в будущем, то стоимость такого леса зависит не только от годового прироста древесины, но и от стоимости денег во времени и периода достижения максимального запаса древесины. То есть, стоимость леса зависит от ставки дисконтирования, по которой будущие стоимости приводятся к настоящим стоимостям, и периода достижения лесом возраста зрелости или оборота рубки.

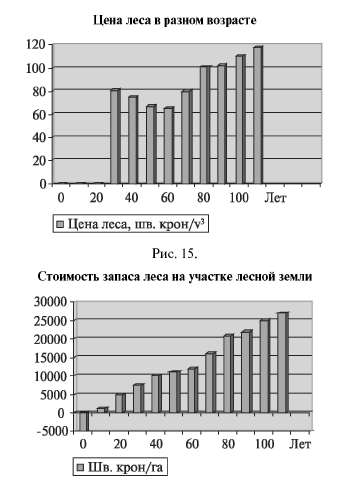

На рисунках 14—16 показаны соотношения между запасом леса на корню, корневой стоимостью леса в разном возрасте и стоимостью запаса леса на участке лесной земли.

Рис. 14.

Рис. 16.

В связи с длительностью периода получения лесного дохода при оценке лесных земель широко применяются технологии дисконтирования и компаундирования. Компаундирование доходов означает приведение их настоящей стоимости к будущему времени через норму прибыли на капитал. Считается, что будущая стоимость денег увеличивается относительно первоначальной суммы денег на величину соответствующую процентной ставке. Дисконтирование означает процесс обратный компаундированию и представляет собой приведение стоимости будущих доходов к настоящему моменту времени, то есть их уменьшение на процентную ставку. Для определения настоящей стоимости (V0) суммы денег, получаемой через Т лет (VT) при ставке процента е применяется выражение:

V0 = VT/(1 + е)T

Исходя из этого выражения настоящая стоимость запаса растущего леса (то есть, леса в будущем) в каждый момент времени может быть определена по формуле:

V0 = QТ х r /(1 + е)T

где: V0 — настоящая стоимость запаса леса в году Т, VT — стоимость запаса леса в году Т, QТ — запас древесины в году Т, r — стоимость леса (лесная рента), e — ставка дисконтирования, Т — год оценки.

В таблице 17.1 приведен пример изменения стоимости запаса леса в зависимости от возраста лесных насаждений при использовании ставки дисконтирования, равной 5%.

Таблица 17.1

Пример изменения стоимости леса с возрастом лесных насаждений

Возраст Т, лет | Запас леса QТ , м3 | Стоимость 1 м3 r, $ | Стоимость запаса леса VT = QТ × r, $ | Настоящая стоимость запаса леса в году Т при e = 5% V = QТ × r /(1 + e)T, $ |

1 | 2 | 3 | 4 | 5 |

10 | 2 | 0 | 0 | 0 |

20 | 50 | 0 | 0 | 0 |

30 | 250 | 2 | 500 | 116 |

40 | 500 | 6 | 3000 | 429 |

50 | 800 | 10 | 8000 | 697 |

60 | 1000 | 14 | 14000 | 749 |

70 | 1200 | 18 | 21600 | 710 |

80 | 1300 | 20 | 26000 | 525 |

Из приведенной таблицы видно, что на величину стоимости леса влияют два противоположных фактора — увеличение стоимости за счет естественного прироста леса и уменьшение стоимости за счет уменьшения стоимости денег во времени при дисконтировании. Прирост леса является характеристикой, зависящей от естественных факторов — продуктивности лесных земель и лесных насаждений.

Его величина определяется по специальным таблицам роста, рассчитанных по годам жизни лесных насаждений для разных типов древесных пород.

|

Из за большого объема этот материал размещен на нескольких страницах:

1 2 3 4 5 |