Величина ставки дисконтирования зависит от экономических факторов и ожиданий инвесторов, осуществляющих вложения в лесные проекты. Из-за большой продолжительности периода воспроизводства леса и, соответственно, инвестиций в лесное хозяйство, результаты оценки проявляют высокую чувствительность к изменению ставки дисконтирования. Чем на больший период времени отстоит доход, получаемый от леса, тем меньше его стоимость. При высоких ставках дисконтирования она может получить нулевую оценку. Ставки дисконтирования для лесохозяйственной деятельности определяются на основе преобладающей нормы прибыли, скорректированной на риск неполучения или снижения дохода. Если определяется инвестиционная стоимость лесных земель (стоимость, по которой данные земли могут быть приобретены при условии удовлетворения требований инвестора к доходности лесного проекта), то ставка дисконтирования может определяться исходя из ожиданий инвестора, внутренней нормы доходности аналогичных и уже осуществленных проектов. Возможны различные варианты определения ставки дисконтирования, в том числе учитывающие различные сценарии использования лесных земель и соответственно различные риски получения доходов, основанные на прогнозах вероятности получения различных результатов.

Также как и при оценке недвижимости, ставки могут применяться в реальном и номинальном выражении. В ряде стран, традиционно занимающихся лесным хозяйством, например, Швеции, Канаде, эта деятельность считается надежной. Поэтому при оценке лесных земель используют низкие ставки дисконтирования в 2-5%.

После рубки, лес либо воспроизводится сам, либо его выращивают, но и в том и в другом случае это означает, что лесной доход может формироваться через определенные промежутки времени, соответствующие обороту рубки на протяжении бесконечного периода времени.

Если предположить, что не существует производственных затрат по выращиванию леса (затрат на посадку леса и уход за ним), то тогда стоимость лесной земли может быть определена из выражения:

VL = VT / (1 + е)T + VT / (1 + е) 2T + VT / (1 + е)3Т + … + VT / (1 + е)nT

где: Т — оборот рубки или интервал времени, через который можно получать лесной доход от вырубки леса; VL — стоимость лесной земли; VT — стоимость запаса леса, получаемого через каждые Т лет; e — ставка дисконтирования.

Математическое упрощение этого выражения приводит к формуле:

VL = VT / [(1 + е)T - 1]

Применение этой формулы называется капитализацией земельной ренты по расчетным моделям. Эта формула применяется при расчете настоящей стоимости последовательно получаемых лесных доходов, имеющих стоимость VT, и возникающих в конце каждого оборота рубки.

Например, известно, что на участке лесной земли раз в 60 лет (оборот рубки) можно вырубать лес со стоимостью древесного запаса в $100 000. Ставка дисконтирования определена в 5%. Тогда настоящая стоимость лесной земли будет равна:

VL = $100,000 / [(1 + 0,05)60- 1] = $5 656

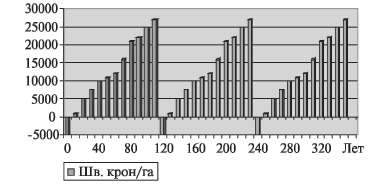

На рисунке 17 показано формирование стоимости лесной земли.

Стоимость лесной земли

Рис. 17.

Если период получения будущих доходов ограничен определенным числом лет, например, известно, что на определенном участке лесной земли каждый год в течение ряда лет может вырубаться определенное количество леса, являющееся постоянной величиной, то настоящая стоимость такого участка может определяться по формуле:

VL = V/e(1+e)n

где: VL — настоящая стоимость потока доходов за n лет; V — ожидаемая среднегодовая прибыль от продажи леса; e — ставка дисконтирования; n — период получения доходов. Допустим, участок леса сдается в аренду на 49 лет. Каждый год можно заготавливать по 500 м3. Стоимость леса на корню составляет $20/м3. Ставка дисконтирования равна 5%. Настоящая стоимость такого участка будет равна:

$20 × 500 × [(1 + 0,05)49–1]

VL = ---------------------------------------- = $181 687.

0,05 ×(1+ 0,05)49

Данная формула может применяться для оценки лесных земель с постоянной величиной расчетной лесосеки — ежегодно вырубаемого запаса леса, если известен срок использования таких земель. Если срок не ограничен, а величина расчетной лесосеки постоянна, то применяется традиционная формула капитализации земельной ренты VL = V. Применительно к нашему примеру стоимость лесного участка будет равна: $20 × 500/0,05 = $20 000.

Устойчивое или не истощительное ведение лесного хозяйства связано с вложениями в воспроизводство лесных ресурсов. Эти вложения представляют собой периодические затраты на посадку леса и уход за лесными культурами, а также постоянные текущие затраты, связанные с управлением лесным хозяйством и охраной лесов. Посадка лесов должна осуществляться после каждой вырубки леса. Промышленное ведение лесного хозяйства практически невозможно без этой стадии. Естественное лесовосстановление может значительно ухудшить качество лесных ресурсов и увеличить период получения древесины ценных лесных пород. Например, на вырубках на первой стадии лесовосстановление вырастают мягколиственных малоценные породы — осина и береза, средняя продолжительность жизни которых составляет около 40 лет. И только под пологом сформировавшегося березового или другого вторичного леса начинается возобновление более ценных хвойных пород. Для получения высококачественной древесины и сохранения лесов также требуется ежегодно проводить определенный комплекс лесохозяйственных работ и мероприятий. Такими работами является проведение рубок ухода в молодняках, создание системы защиты лесов от пожаров, проведение мероприятий, направленных на защиту лесов от вредителей и болезней, охрану лесов от незаконной вырубки и т д.

Поэтому при определении земельной ренты или чистого дохода, приходящегося на лесную землю, из стоимости древесного запаса, который может быть вырублен, необходимо вычитать затраты, связанные с его получением, то есть затраты на создание лесного насаждения и ухода за ним на протяжении всей его жизни.

Для расчета стоимости лесных земель, учитывающего затраты на создание лесных насаждений, а также ежегодные затраты, связанные с уходом за лесными культурами, охраной и защитой лесов, проведением иных лесохозяйственных мероприятий (затраты на управление и охрану лесов), применяется формула Фаустмана, предложенная им в 1849 году, и не претерпевшая изменений до настоящего времени.

VT – CF - m/e

VL = ---------------------- – CF ,

(1 +e)T –1

где: VL — стоимость лесной земли;

VT — стоимость запаса леса, получаемого в конце оборота рубки;

Т — оборот рубки (возраст леса, предназначенного для рубки);

CF — затраты на лесовосстановление (посадка или иное возобновление леса), осуществляемые после каждой рубки;

m — ежегодные затраты на управление и охрану лесов;

е — ставка дисконтирования.

Первое слагаемое приведенной формулы представляет собой настоящую стоимость последовательно получаемых доходов от всех будущих рубок, уменьшенных на величину затрат на лесовосстановление после каждой рубки. Второе слагаемое представляет собой капитализированную стоимость текущих затрат на управление и охрану лесов. Третье слагаемое представляет собой затраты на создание первого насаждения. Например, если стоимость запаса спелого леса, который можно вырубать на участке лесной земли с периодичностью в 60 лет (оборот рубки), составляет $100 000, затраты на лесовосстановление составляют $1000, ежегодные затраты на охрану лесов составляют $50, то при ставке дисконтирования в 5%, настоящая стоимость такого участка будет равна:

$100 000 – $1000+$50/0,05

VL = -------------------------------------- –$1000 =$3600. - Чё-то формула не идет, дает $3469… L

(1,05)60 –1

17.3. Оценки стоимости лесных земель

В настоящее время у нас в стране оборот лесных земель запрещен. Однако лесные земли могут передаваться в аренду и концессию. В связи с этим возникает потребность в оценке прав пользования лесными землями. При оценке лесных земель определяется стоимость прав, дающих возможность их использования в целях получения дохода, а также стоимость запасов лесных ресурсов.

Объектом оценки стоимости лесных ресурсов могут являться: лесные земли с растущим на них лесом или без него, древостой или запас леса на корню, другие виды лесных ресурсов или полезностей, продуцируемых лесом, например, ресурсы дикорастущих грибов, ягод, орехов, охотничье-промысловых животных и т. д.

Оценка стоимости лесных земель и прав, дающих возможность использования лесных ресурсов, может осуществляться методами сравнительного и доходного подходов. Методы затратного подхода могут применяться для оценки стоимости воспроизводства или стоимости замещения лесов для определенных целей, например оценки минимальной величины экологического ущерба, причиненного вырубкой или повреждением леса, и установления для его возмещения величины компенсационных платежей. Также как и в случае с сельскохозяйственными угодьями источниками земельной ренты могут быть непосредственная эксплуатация земли (например, получение доходов от заготовки древесины, ведения от охотхозяйственной, рекреационной или иной деятельности) и сдача в аренду или концессию участков лесного фонда.

Наиболее вероятными методами оценки рыночной стоимости лесных земель в случае возникновения потребности в таковой оценке станут методы доходного подхода (капитализации земельной ренты и дисконтированных денежных потоков) и метод сравнения продаж прав пользования и владения лесными участками, например, прав аренды или концессии в случае возникновения рынка подобных прав.

Выбор методов оценки лесных земель определяется в первую очередь целью оценки и доступной информации, назначением лесных ресурсов и видом использования лесных земель. На формирование лесного дохода и, соответственно, на стоимость лесных земель оказывает влияние довольно большое количество факторов. Наиболее существенными из них, требующими учета при оценке стоимости лесной земли, являются:

|

Из за большого объема этот материал размещен на нескольких страницах:

1 2 3 4 5 |