Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

3) Оценить адекватность построенных моделей, используя свойства независимости остаточной компоненты, случайности и соответствия нормальному закону распределения (при использовании R/S-критерия взять табулированные границы 2,7—3,7).

4) Оценить точность модели на основе использования средней относительной ошибки аппроксимации.

5) По двум построенной модели осуществить прогноз спроса на следующие две недели (доверительный интервал прогноза рассчитать при доверительной вероятности р = 70%).

6) Фактические значения показателя, результаты моделирования и прогнозирования представить графически.

Вычисления провести с одним знаком в дробной части. Основные промежуточные результаты вычислений представить в таблицах (при использовании компьютера представить соответствующие листинги с комментариями).

РЕШЕНИЕ:

1). Наличие аномальных наблюдений приводит к искажению результатов моделирования, поэтому необходимо убедиться в отсутствии аномальных данных. Для этого воспользуемся методом Ирвина и найдем характеристическое число (![]() ) (таблица 4.1).

) (таблица 4.1).

;

;  ,

,

Расчетные значения сравниваются с табличными значениями критерия Ирвина, и если они оказываются больше табличных, то соответствующее значение ![]() уровня ряда считается аномальным.

уровня ряда считается аномальным.

Таблица 4.1

t | Y |

|

|

|

|

|

| |

1 | 43 | -4 | 16 | -10,78 | 116,16 | - | - | |

2 | 47 | -3 | 9 | -6,78 | 45,94 | 4 | 0,08 | |

3 | 50 | -2 | 4 | -3,78 | 14,27 | 3 | 0,06 | |

4 | 48 | -1 | 1 | -5,78 | 33,38 | 2 | 0,04 | |

5 | 54 | 0 | 0 | 0,22 | 0,05 | 6 | 0,11 | |

6 | 57 | 1 | 1 | 3,22 | 10,38 | 3 | 0,06 | |

7 | 61 | 2 | 4 | 7,22 | 52,16 | 4 | 0,08 | |

8 | 59 | 3 | 9 | 5,22 | 27,27 | 2 | 0,04 | |

9 | 65 | 4 | 16 | 11,22 | 125,94 | 6 | 0,11 | |

Сумма | 45 | 484 | 0 | 60 | 0,00 | 425,56 | ||

Среднее | 5 | 53,78 |

![]()

![]()

Все полученные значения сравнили с табличными значениями, ![]() не превышает их, то есть, аномальных наблюдений нет.

не превышает их, то есть, аномальных наблюдений нет.

2) Построить линейную модель ![]() , параметры которой оценить МНК (

, параметры которой оценить МНК (![]() - расчетные, смоделированные значения временного ряда).

- расчетные, смоделированные значения временного ряда).

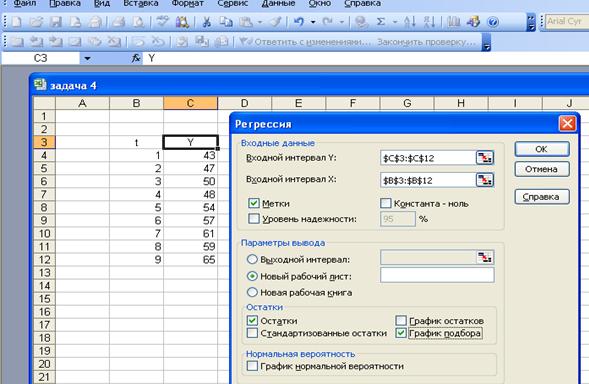

Для этого воспользуемся Анализом данных в Excel (рис. 4.2).

Рис. 4.2

Результат регрессионного анализа содержится в таблице 4.3 и 4.4.

Таблица 4.3

Коэффициенты | Стандартная ошибка | t-статистика | ||

Y-пересечение | а0 | 40,86 | 1,38 | 29,68 |

t | а1 | 2,58 | 0,24 | 10,56 |

Во втором столбце табл. 4.2 содержатся коэффициенты уравнения регрессии а0, а1, в третьем столбце – стандартные ошибки коэффициентов уравнения регрессии, а в четвертом – t – статистика, используемая для проверки значимости коэффициентов уравнения регрессии.

Уравнение регрессии зависимости ![]() (спрос на кредитные ресурсы) от

(спрос на кредитные ресурсы) от ![]() (время) имеет вид

(время) имеет вид ![]() (рис. 4.5).

(рис. 4.5).

Таблица 4.4

Вывод остатков

Наблюдение | Предсказанное Y | Остатки |

1 | 43,44 | -0,44 |

2 | 46,03 | 0,97 |

3 | 48,61 | 1,39 |

4 | 51,19 | -3,19 |

5 | 53,78 | 0,22 |

6 | 56,36 | 0,64 |

7 | 58,94 | 2,06 |

8 | 61,53 | -2,53 |

9 | 64,11 | 0,89 |

Рис. 4.5

3) Оценить адекватность построенных моделей, используя свойства независимости остаточной компоненты, случайности и соответствия нормальному закону распределения (при использовании R/S-критерия взять табулированные границы 2,7—3,7).

Модель является адекватной, если математическое ожидание значений остаточного ряда случайны, независимы и подчинены нормальному закону распределения.[1]

3.1. Проверим независимость (отсутствие автокорреляции) с помощью d – критерия Дарбина – Уотсона по формуле:

, используются данные табл. 4.4.

, используются данные табл. 4.4.

Таблица 4.6

Наблюдение |

|

|

|

|

|

1 | -0,44 | 0,20 | - | - | - |

2 | 0,97 | 0,95 | 1,41 | -0,44 | 0,19 |

3 | 1,39 | 1,93 | 0,42 | 0,97 | 0,94 |

4 | -3,19 | 10,20 | -4,58 | 1,39 | 1,93 |

5 | 0,22 | 0,05 | 3,41 | -3,19 | 10,18 |

6 | 0,64 | 0,41 | 0,42 | 0,22 | 0,05 |

7 | 2,06 | 4,23 | 1,42 | 0,64 | 0,41 |

8 | -2,53 | 6,39 | -4,59 | 2,06 | 4,24 |

9 | 0,89 | 0,79 | 3,42 | -2,53 | 6,40 |

Сумма | 0 | 25,14 | 24,35 |

,

, ![]()

Т. к. расчетное значение d попадает в интервал от 0 до d1 (рис. 4.7). Свойство независимости не выполняется, уровни ряда остатков содержат автокорреляцию. Следовательно, модель по этому критерию неадекватна.

Анализ независимости с помощью критерия Дарбина – Уотсона Рис. 4.7

1) | 2) | 3) | 4) | ||||||

d1 | d2 | 2 | 4 | ||||||

свойство не выполняется | применять другой критерий | свойство выполняется | преобразовать dn=4-d | ||||||

0 | d1 | d2 | 2 | 4 | |||||

1,08 | 1,36 | ||||||||

|r(1)|<0,36 |

3.2. Проверку случайности уровней ряда остатков проведем на основе критерия поворотных точек. P > [2/3(n-2) – 1, 96 – (16n-29)/90]

|

Из за большого объема этот материал размещен на нескольких страницах:

1 2 3 4 5 |