Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

Количество поворотных точек равно 4 (рис.4.8).

Рис. 4.8

Неравенство выполняется (4 > 2). Следовательно, свойство случайности выполняется. Модель по этому критерию адекватна.

3.3. Соответствие ряда остатков нормальному закону распределения определим при помощи RS – критерия:

, где

, где

![]() - максимальный уровень ряда остатков,

- максимальный уровень ряда остатков, ![]()

![]() - минимальный уровень ряда остатков,

- минимальный уровень ряда остатков, ![]()

![]() - среднеквадратическое отклонение,

- среднеквадратическое отклонение,

,

,

Расчетное значение попадает в интервал (2,7-3,7), следовательно, выполняется свойство нормальности распределения. Модель по этому критерию адекватна.

3.4. Проверка равенства нулю математического ожидания уровней ряда остатков.

В нашем случае ![]() , поэтому гипотеза о равенстве математического ожидания значений остаточного ряда нулю выполняется.

, поэтому гипотеза о равенстве математического ожидания значений остаточного ряда нулю выполняется.

В таблице 4.9 собраны данные анализа ряда остатков.

Анализ ряда остатков Таблица 4.9

Проверяемое свойство | Используемые статистики | Граница | Вывод | ||

наименование | значение | нижняя | верхняя | ||

Независимость | d – критерий Дарбина-Уотсона |

| 1,08 | 1,36 | Нельзя сделать вывод по этому критерию, т. к. |

Случайность | Критерий пиков (поворотных точек) | 4 > 2 | 2 | адекватна | |

Нормальность | RS – критерий | 2,96 | 2,7 | 3,7 | адекватна |

Среднее = 0 ? | t – статистика Стьюдента | 0,000 | -2,179 | 2,179 | адекватна |

Вывод: модель статистически неадекватна |

4) Оценить точность модели на основе использования средней относительной ошибки аппроксимации.

Для оценки точности полученной модели будем использовать показатель относительной ошибки аппроксимации, который вычисляется по формуле:

, где

, где ![]()

Таблица 4.10

Расчет относительной ошибки аппроксимации

t | Y | Предсказанное Y |

|

| |

1 | 43 | 43,44 | -0,44 | 0,01 | |

2 | 47 | 46,03 | 0,97 | 0,02 | |

3 | 50 | 48,61 | 1,39 | 0,03 | |

4 | 48 | 51,19 | -3,19 | 0,07 | |

5 | 54 | 53,78 | 0,22 | 0,00 | |

6 | 57 | 56,36 | 0,64 | 0,01 | |

7 | 61 | 58,94 | 2,06 | 0,03 | |

8 | 59 | 61,53 | -2,53 | 0,04 | |

9 | 65 | 64,11 | 0,89 | 0,01 | |

Сумма | 45 | 484 | 0 | 0,23 | |

Среднее | 5 | 53,78 |

Если ошибка, вычисленная по формуле, не превосходит 15%, точность модели считается приемлемой.[2]

5) По построенной модели осуществить прогноз спроса на следующие две недели (доверительный интервал прогноза рассчитать при доверительной вероятности р = 70%).

![]()

![]()

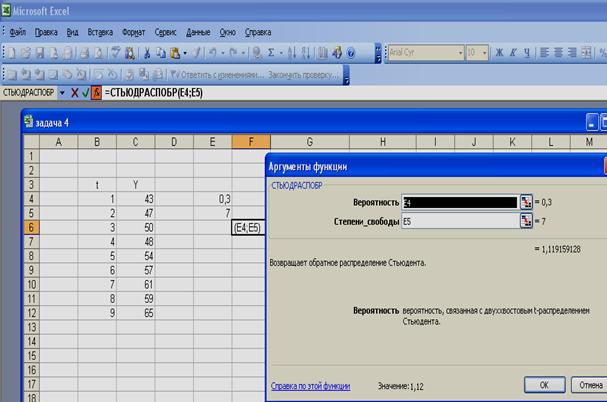

Воспользуемся функцией Excel СТЬЮДРАСПОБР. (рис. 4.11)

t = 1,12

Рис. 4.11

Для построения интервального прогноза рассчитаем доверительный интервал. Примем значение уровня значимости ![]() , следовательно, доверительная вероятность равна 70 %, а критерий Стьюдента при

, следовательно, доверительная вероятность равна 70 %, а критерий Стьюдента при ![]() равен 1,12.

равен 1,12.

Ширину доверительного интервала вычислим по формуле:

, где

, где

![]()

(находим из таблицы 4.1),

(находим из таблицы 4.1),

,

,

.

.

Вычисляем верхнюю и нижнюю границы прогноза (таб. 4.12).

Таблица 4.12

Таблица прогноза

n +k | U (k) | Прогноз | Формула | Верхняя граница | Нижняя граница |

10 | U(1) =3,23 | 66,66 | Прогноз + U(1) | 69,89 | 63,43 |

11 | U(2) =3,62 | 69,24 | Прогноз - U(2) | 72,86 | 65,62 |

6) Фактические значения показателя, результаты моделирования и прогнозирования представить графически.

Преобразуем график подбора (рис. 4.5), дополнив его данными прогноза.

Рис. 4.13

Литература

1. , , Якушев -математические методы и прикладные модели: Компьютерный практикум и руководство к выполнению лабораторной работы по теме "Оптимизационные экономико-математические модели. Методы получения оптимальных решений" - М.: ВЗФЭИ, 2002.

2. Орлова -математические методы и модели. Выполнение расчетов в среде Excel. Практикум. - М.: Финстатинформ, 2000.

3. Орлова -математическое моделирование. Практическое пособие по решению задач - М.: ВЗФЭИ. Вузовский учебник, 2004.

4. , , Гармаш -математические методы и прикладные модели: Методические указания по выполнению контрольной работы, темы и задачи. - М.: ВЗФЭИ, 2002.

5. , , Половников -математические методы и прикладные модели. 2-е изд. – М.: ЮНИТИ-ДАНА, 1999.

[1] Орлова -математическое моделирование. Практическое пособие по решению задач - М.: ВЗФЭИ. Вузовский учебник, 2004.

[2] Копр по ЭММ, http://62.117.66.200/repository/{1962E801-3231-4BB1-BE75-6D0AF7088CFB}/main3.htm

|

Из за большого объема этот материал размещен на нескольких страницах:

1 2 3 4 5 |