Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

11. Кечеджиян, бизнес в России. Проблемы развития и пути решения // Проблемы и перспективы развития предпринимательства в России. Коллективная монография / Южный федеральный университет. – Ростов-на-Дону.: Изд-во «АкадемЛит», 2010. – 254 с.

12. Колесников, А. М., Видякина, кредитование малого бизнеса // Известия Тульского государственного университета. Экономические и юридические науки. 2014, № 3. С. 292-299.

13. Эрастова, и перспективы финансового обеспечения предприятий малого бизнеса // Вестник АПК Верхневолжья. 2008, №2. С. 49-52.

14. Боженко, административных барьеров на развитие малого бизнеса // Проблемы экономики, финансов и управления производством. 2009, №26. С. 221-227.

15. Соловьева, административно-управленческих процессов // Вестник Челябинского государственного университета. 2013, №3. С. 49-53.

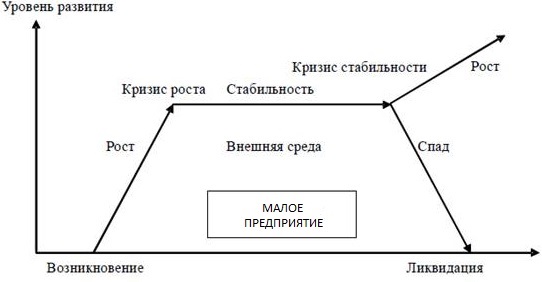

Приложение А – Жизненный цикл малого предприятия

Модель жизненного цикла малого предприятия представляет собой ломаную линию с определёнными точками перегиба (переломными моментами). Это своего рода стадии или периоды, которые можно разделить на длинные или основные и короткие, или промежуточные. Длинные периоды на графике жизненного цикла можно обозначить как линии (стадии), короткие как точки (переломы). В целом модель жизненного цикла малого предприятия представляет собой последовательность: возникновение (перелом) - рост (стадия) - кризис роста (перелом) - стабильность (стадия) - кризис стабильности (перелом) - спад (стадия) - ликвидация (перелом) (1).

1 – Модель жизненного цикла предприятия

Жизненный цикл малого бизнеса тесно связан с финансовыми потоками. После возникновения и регистрации малого предприятия начинается его рост. На этой стадии требуются большие финансовые вложения в организацию производства, которые постепенно начинают перекрываться поступлениями от реализации продукции. На этой стадии нередко используются венчурные вложения - средства венчурных компаний и фондов. Денежный поток на этой стадии отрицательный, но абсолютная величина «минуса» постепенно уменьшается.

В какой-то момент времени денежный баланс становится нулевым. Это точка безубыточности (самоокупаемости). Далее стадия роста продолжается. Денежные поступления превышают затраты, но прибыль вкладывается в развитие предприятия. На этой стадии доля венчурного капитала уменьшается, и для развития предприятия привлекаются долгосрочные кредиты. На стадии стабильности денежный поток стабилизируется. Средства привлекаются только для поддержания текущей деятельности, обычно для этого достаточно прибыли малого предприятия, оставшаяся прибыль расходуется на другие цели.

После прохождения точки кризиса стабильности денежные поступления начинают уменьшаться, что приводит к спаду. Далее возможны два варианта развития событий. Если владельцы и менеджеры предприятия проводят его реструктуризацию (что, как правило, требует финансовых вложений), то предприятие продолжает рост. Если же реструктуризация не проводится, то до точки нулевого денежного баланса предприятие по прежнему находится на стадии стабильности, а ниже этой точки - переходит на стадию спада. Денежные поступления становятся меньше расходов на текущую деятельность и для дальнейшего существования предприятия необходима дополнительная денежная подпитка. Если она не осуществляется, то заканчивается это ликвидацией предприятия.

Т. к. данная картина характерна для малых предприятий, она, как правило, совпадает с жизненным циклом существования продукта, для производства которого и создается данное предприятие (монономенклатурный тип). Для средних и крупных предприятий, особенно доминантно продуктового или диверсифицированного типа, картина меняется, приобретая более сложный характер. У них может быть несколько стадий роста, перемежающихся с периодами насыщения, а также несколько стадий спада. Стадия насыщения также может сменяться периодами роста или спада. В отдельных случаях спад может смениться ростом и наоборот.

Приложение Б – Роль венчурного капитала для малого бизнеса

Активному развитию малого предпринимательства в России может способствовать привлечение одного из наиболее перспективных источников финансирования - венчурного (рискового) капитала. Характерной особенностью венчурного капитала является ориентация на разработку новых технологий.

Малый бизнес обладает большей способностью к нововведениям. Свобода поиска и поощрение инициативы, готовность к риску, быстрая апробация выдвинутых оригинальных предложений - далеко не полный перечень отличительных черт научно-технической деятельности небольших компаний. Из-за ограниченности финансовых средств малый бизнес заинтересован в ускоренной разработке и реализации технических проектов.

Отличительные черты венчурного финансирования малого предприятия:

1) отличается от кредитования тем, что денежные средства предоставляются без условия возврата их через заранее установленный срок и без выплаты процентов;

2) осуществляется в малые предприятия без предоставления ими какого-либо залога или заклада в отличие, например, от банковского кредитования;

3) применяются совершенно иные методы оценки размеров необходимых малым предприятиям фондов. Банки при кредитовании анализируют самые ближайшие перспективы финансируемой компании исходя из показателей ее финансового состояния за предыдущий период. Венчурные же финансисты исследуют долгосрочную перспективу финансового состояния на основе детального изучения особенностей предполагаемой новой продукции, технологии и прогнозируют размеры будущих рынков;

4) банки являются лишь кредиторами, и их интересует рыночная позиция малого предприятия только для получения гарантии погашения кредита, тогда как фирмы венчурного капитала являются собственниками, их инвестиции осуществляются в виде акционерного капитала. Иными словами, венчурный капитал размещается в форме акционерного капитала, а инвесторы становятся акционерами малых инновационных фирм;

5) венчурное финансирование отличается от других форм более высоким уровнем рискованности из-за отсутствия каких-либо гарантий успешного роста начинающей компании. Это является отрицательной чертой данной формы финансирования. Однако успех новой технологии может окупить расходы на ее разработку в сотни тысяч раз.

Можно выделить два важнейших недостатка венчурного финансирования, касающихся прежде всего малых предприятий:

1) частичная потеря независимости предпринимателем;

2) некоторые венчурные инвесторы предъявляют компаниям слишком жесткие требования («хищный» капитал).

Основные формы венчурного финансирования:

1) приобретение обыкновенных акций с правом голоса, дающих право на дивиденд только после покрытия всех других обязательств компании;

2) приобретение привилегированных акций без права голоса, но обладающих приоритетным правом на дивиденды и погашение;

3) предоставление ссуды, через какое-то время нередко конвертируемой в акции.

В настоящее время фонды венчурного капитала могут существовать в трех формах:

1) закрытое акционерное общество;

2) коммандитное товарищество;

3) простое товарищество (соглашение о совместной деятельности).

В отечественной практике венчурное финансирование, в первую очередь, должно исходить от финансово-промышленных групп. Именно венчурный бизнес может выступить в качестве мощного катализатора притока инвестиционных ресурсов в сферу малого бизнеса.

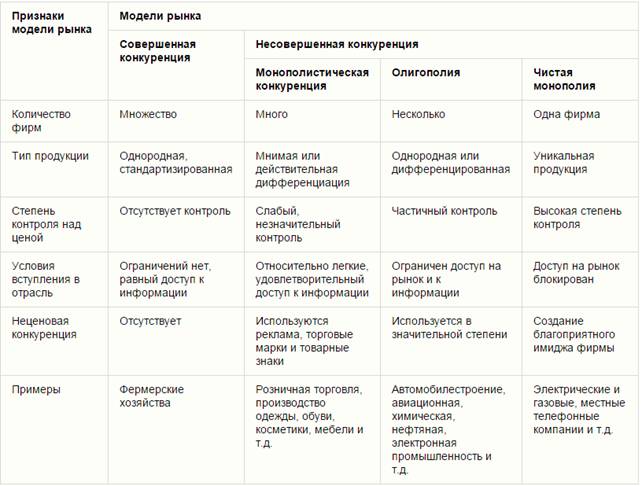

Приложение В – Малый бизнес и модели рыночных структур

Принято выделять четыре базовых модели рыночных структур: совершенную конкуренцию, монополистическую конкуренцию, олигополию и чистую монополию (1).

1 – Модели рыночных структур

Первая модель рыночной структуры – совершенная конкуренция. При совершенной конкуренции предпологается выполнение определенных условий. Одно из них – малые размеры. Ни продавцы, ни покупатели не влияют на рыночную ситуацию вследствие малости и многочисленности всех субъектов рынка. Иногда обе эти стороны совершенной конкуренции объединяют, говоря об атомистической структуре рынка. Это означает, что на рынке действует большое число мелких продавцов и покупателей подобно тому, как любая капля воды состоит из гигантского числа крошечных атомов.

При этом совершаемые потребителем покупки (или продавцом продажи) настолько малы по сравнению с совокупным объемом рынка, что решение понизить или повысить их объемы не создает ни излишков, ни дефицитов. Совокупный размер спроса и предложения попросту «не замечает» столь мелких изменений.

Еще одно условие – это отсутствие барьеров. Если же такие барьеры есть, продавцы (или покупатели) начинают вести себя как единая корпорация, даже если их много и все они - мелкие фирмы.

Модель совершенно конкурентного рынка позволяет судить о принципах функционирования очень многих малых фирм, продающих стандартизированную однородную продукцию, и, следовательно, действующих в условиях, приближенных к совершенной конкуренции.

В России мелкий бизнес охватил даже те сферы, которые в других странах контролируются крупным капиталом. Нигде в мире мелкие фирмы не играют заметной роли в экспортно-импортных операциях. В нашей стране многие категории потребительских товаров завозятся преимущественно миллионами челноков, т. е. даже не просто мелкими, а мельчайшими предприятиями.

Ателье, парикмахерские, продавцы, предлагающие одни и те же марки сигарет, автомастерские и т. д. - всех их объединяет примерная одинаковость предлагаемого продукта, ничтожные в сравнении с размерами рынка масштабы бизнеса, многочисленность продавцов, т. е. многие из условий совершенной конкуренции. Обязательна для них и необходимость принимать сложившуюся на рынке цену. Критерий совершенной конкуренции в сфере малого бизнеса России выполняется достаточно часто.

Можно выделить недостатки совершенной конкуренции, в первую очередь, обращая внимание на малые размеры фирм:

|

Из за большого объема этот материал размещен на нескольких страницах:

1 2 3 4 5 6 |