Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

Нужно отметить, что насыщение рынка зачастую происходит за счет импорта мебели.

Эксперты предполагают, что в ближайшем будущем спрос на импортную мебель будет расти. Учитывая эти оценки отечественные производители ориентируется на сотрудничество с зарубежными фирмами-производителями мебели, сократив долю отечественной мебели в товарообороте до 20 %. [21]

Мебельный рынок в Беларуси развивается динамично - большинство предприятий, специализирующихся на производстве мебели, стремятся к обновлению производства, совершенствованию дизайна и повышению качества продукции.

В настоящее время в Беларуси производством мебели занимается 350 организаций. Предприятия концерна "Беллесбумпром" производят 37 % от общего объема выпускаемой мебели в республике, а 63% продукции приходится на частные и малые предприятия. Причем последние сделали в техническом переоснащении невероятный скачок и теперь по качеству и уровню исполнения мебели не уступают государственным предприятиям, а часто даже превосходят их. Большинство частных предприятий самостоятельно перерабатывает древесину, имеет уникальное импортное оборудование. Используя в основном белорусское сырье и импортные комплектующие, частные предприятия добиваются высокого качества в работе, подчеркнул специалист.

Вневедомственные предприятия производят мебели в два раза больше, чем организации концерна "Беллесбумпром". Если, к примеру, предприятия концерна ежегодно увеличивают объемы производства на 8-9%, то частные - на 20-30% и довольно успешно осваивают зарубежные рынки.

Среди наиболее активных экспортеров частные предприятия "Явид", "Дельта", "Евромебель", "Фурман", "Вегас", "Сенат Эм Парк Мебели". Эти предприятия уже имеют свою торговую марку. Они доказали, что могут производить красивую и качественную мебель, которая пользуется устойчивым спросом на внешнем рынке.

Концерн «Беллесбумпром» - крупнейший изготовитель мебели в стране, который объединяет 60 организаций, где сосредоточено 70% переработки древесины в Республике Беларусь. Удельный вес выпуска мебели предприятиями концерна от общего объема производства мебели в Беларуси составляет более 50%.

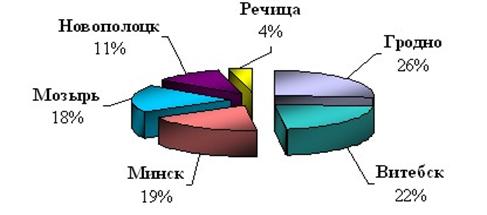

Предприятия сектора производства мебели, входящие в концерн «Беллесбумпром», следующие: по Брестской области: , ; по Витебской области: Витебскдрев», ; по Гомельской области: Гомельдрев», мебельная фабрика «Прогресс», , ; по Гродненской области: , СП «Самана Плюс», ; по Минской области: , ДОК», , мебельная фабрика», мебельная фабрика; Бобруйская м. ф. им. П. Осипенко», , РУПП «Корпус», по Могилевской области: Могилевдрев», . Наибольшие доли экспорта на рынке Беларуси распределены между крупными областными центрами: Гродно, Витебск, Минск. Структура экспорта мебели предприятиями Республики Беларусь представлена на рисунке 1.

Рисунок 1 - Структура экспорта мебели предприятиями Республики Беларусь

Объем экспорта мебели Беларуси намного превышает объем импорта страны. Информация по фактическим и прогнозным объемам экспорта и импорта представлены в таблице 1.

Таблица 1. - Фактические и прогнозные показатели экспорта и импорта мебели Республики Беларусь на 2008-2010 гг.

Показатель | 2008 г. | 2009 г. | 2010 г |

Экспорт всего | 93 | 237 | 389 |

Цепные темпы роста, % | 42,5 | 254,8 | 164,1 |

Из него: | |||

- дальнее зарубежье | 72 | 164 | 192 |

Уд. вес в общ. экспорте | 77,4 | 69,2 | 49,4 |

- ближнее зарубежье | 21 | 73 | 197 |

Уд. вес в общ экспорте | 22,6 | 30,8 | 50,6 |

Импорт всего | 3 | 30 | 212 |

Цепные темпы роста, % | 17,6 | 1000 | 706,7 |

Из него: | |||

- стран дальнего зарубежья | 3 | 30 | 212 |

- стран ближнего зарубежья | - | - | - |

Внешнеторговый оборот | 96 | 267 | 601 |

Внешнеторговое сальдо | 90 | 207 | 177 |

Одной из основных проблем рынка мебели являются сезонные колебания спроса на мебель. Пик спроса приходится на декабрь. Это связано с тем, что в этот период бюджетные организации традиционно используют выделенные им деньги. В январе спрос падает, но декабрьский бум позволяет мебельщикам работать со стопроцентной загрузкой. Далее до мая идет нормальный режим работы, но появляется тенденция к снижению спроса. В мае в связи с традиционными праздниками, заполняющими первую декаду месяца, спрос значительно снижается. Затем спрос возрастает и составляет ориентировочно 70% от нормального уровня. Весенне-летнее снижение спроса связано с сезоном отпусков и с проведением потенциальными покупателями мебели ремонтных работ в своих помещениях.

3. ОЦЕНКА ПОКУПАТЕЛЬСКОГО СПРОСА НА МЕБЕЛЬНЫЕ ИЗДЕЛИЯ

3.1 Факторы, влияющие на спрос

Рынок мебели считается весьма привлекательным с точки зрения динамики роста и потенциального спроса. До кризиса мебельный рынок динамично развивался. Ежегодно рынок рос на 15-20%. В 2007 г. по экспертным оценкам, объем рынка мебели составил 4,5–5 млрд. долл. Важно отметить, что мнения экспертов в оценке объемов рынка - расходятся. Это связано в первую очередь с влиянием теневого сектора на рынок, который по различным данным занимает от 20 до 40%. В 2008г. более подробных анализов по расчету рынка мебели не проводилось, в первую очередь нестабильной экономической ситуации в стране. Но можно с уверенностью предположить, с учетом косвенных факторов, что в середине 2008г. объем составлял 5–5,5 млрд. долл., а с учетом теневого сектора и все 6-7 млрд. долл.

С полной определенностью можно говорить, что вследствие кризисных явлений в экономике, объемы рынка снизятся, но, насколько значительным будет это снижение, прогнозировать сложно.

К факторам, оказывающим немалое влияние на спрос мебельных изделий можно отнести ценовой фактор.

Таблица 2 - Индексы потребительских цен (в процентах к предыдущему году)

Мебель | 2001 | 2002 | 2003 | 2004 | 2005 | 2006 | 2007 | 2008 | 2009 | 2010 |

145,0 | 120,6 | 113,3 | 110,0 | 105,1 | 104,8 | 104,7 | 105,5 | 105,7 | 103,9 |

Как видно из таблицы 2 рост цен на мебель снижался из года в год на протяжении с 2001 до 2007 года, а затем идет рост в течении двух лет и снова снижение. Эти перепады, несомненно, оказывали влияние на спрос на мебельном рынке. Так же к таким факторам можно отнести улучшение жилищного фонда населения, что способствует увеличению приобретаемых изделий мебели.

Таблица 3 - Улучшение жилищных условий населения

Число граждан (семей), улучшивших жилищные условия за год, тыс. | 2001 | 2002 | 2003 | 2004 | 2005 | 2006 | 2007 | 2008 | 2009 | 2010 |

25,9 | 20,0 | 19,3 | 25,6 | 31,3 | 34,0 | 38,5 | 30,8 | 41,6 | 48,9 |

Из таблицы можно сделать вывод, что наблюдается рост граждан (семей) улучшивших свои жилищные вопросы, что в свою очередь стимулирует увеличение объемов продаж мебели.

Важным фактором, влияющим на спрос на мебельные изделия является реальная заработная плата, от которой зависит большинство покупок. РЕАЛЬНАЯ ЗАРАБОТНАЯ ПЛАТА — заработная плата, исчисленная как совокупность благ, потребительских товаров и услуг, которые можно на нее приобрести. Реальная заработная плата определяется размером номинальной заработной платы и уровнем цен на потребительские товары и услуги, а также налогов, выплачиваемых из заработной платы. Реальная заработная плата снижается при инфляции, если инфляция не компенсируется индексацией заработной платы.

Данные по изменению реальной заработной платы представлены в таблице 4.

Таблица 4 - Реальная заработная плата, в процентах к предыдущему году

2001 | 2002 | 2003 | 2004 | 2005 | 2006 | 2007 | 2008 | 2009 | 2010 |

129,6 | 107,9 | 103,2 | 117,4 | 120,9 | 117,3 | 110,0 | 109,0 | 100,1 | 115,0 |

Так как процент роста реальной заработной платы в период с 2001 по 2009 только снижалась, то в след за ней снижался и спрос на мебель.

Первичный спрос – это потребители, которые покупают мебель для новой квартиры, для нового офиса. [5, 248c.] Основные покупатели «первичного спроса» на мебель – это молодые семьи, новые организации и предприятия. При наличии возможности, они предпочитают покупать мебель средней ценовой категории.

|

Из за большого объема этот материал размещен на нескольких страницах:

1 2 3 4 5 6 7 8 9 10 11 |