Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

Из отрицательных моментов нельзя не отметить сокращение продаж и сокращение производства автомобильной техники по всем секторам: легковых автомобилей - на 9 %, грузовых — на 15,4%, автобусов — на 4,5%. Не обеспечено достижение намеченного уровня локализации производства и компонентов, идет отставание, и это крайне важно. Учитывая, что с 2018 года придется субсидировать тех, кто не успел локализовать производство и локализацию, это будет большой минус. Из-за необеспеченности локализации продолжается вывоз из страны капитала. 60-65% российского возвращается в Европу, за счет импорта автомобильной техники и импорта запасных частей. В России остаются только таможенные пошлины, в том виде, в котором они существуют. Не удалось решить задачу по совершенствованию законодательства РФ, направленного на обновление парка автомобильного и автомобильной техники, технического и налогового законодательства. Последний год усиленно занимались проблемами утилизации и до проработки других аспектов в законодательстве не дошли. Задача переносится на 2014 год. Что касается задачи обновления парка за счет сокращения сроков эксплуатации, предполагается принятие законодательства в области дифференцированного налога на транспорт, (исходя из технологического возраста и экологического класса автомобиля).

2. Выводы и рекомендации по повышению конкурентоспособности российских производителей

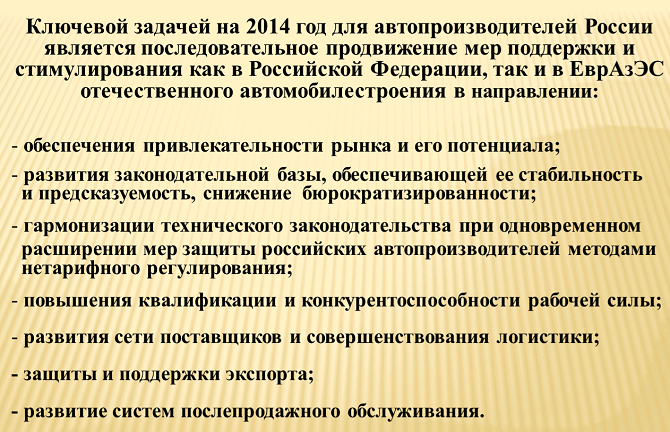

2.1. Задач развития российского рынка в целом

Ключевая задача на 2014 год — это обеспечение привлекательности рынка и его потенциала, развитие его законодательной базы, обеспечивающей его стабильность и предсказуемость, снижение бюрократизации.

Рис. 4. Формулировка ключевых задач

Законодательная база, ее стабильность и предсказуемость — тоже больной вопрос для России. Для примера эксперт привел проблему с регистрацией транспортных средств - в случае, если изменяется VIN, номерные агрегаты. ГАИ придумала административный регламент, которым утверждено, что такие автомобили не могут в дальнейшем пройти регистрацию. С одной стороны — хороший регламент, за которым стоит борьба с доморощенными автомобильными конструкторами, но с другой — это лишение тех же дилеров хорошего бизнеса в запасных частях. Потому что та же рама, двигатель, кузов и кабина — номерные. Если в случае аварии их нельзя поменять - теряются огромные деньги.

Сегодня настало время говорить и о повышении квалификации и конкурентоспособности рабочей силы. Речь идет о создании вместе с министерством труда и министерством образования новых профтехучилищ, потому что начальных рабочих кадров не хватает. Квалификация инженерных кадров тоже недостаточна, по мнению работодателей, сегодняшний выпускаемый вузами бакалавр не дотягивает даже до степени бывшего техника.

Крайне важный момент - развитие сети поставщиков и совершенствование логистики. Традиционно наши производители не любят заботиться об этих аспектах, а зря – грамотная логистическая политика помогает сократить расходы фирмы.

Следующая немаловажная задача - защита и поддержка экспорта. Для наших производителей эта проблема актуальна, ведь ввоз в Россию иностранных автомобилей – дело привычное и обыденное, в вот экспорт применительно к отечественной автопромышленности вызывает почти всегда улыбку. Ясно, что эту негативную тенденцию надо менять.

Еще одна важная задача - развитие системы постпродажного обслуживания. Именно для российских автомобилей это крайне актуально, поскольку исторически сложилось так, что российский производитель, едва продав автомобиль, не намерен заботиться о нем и о клиенте, совершившем покупку, далее («твоя машина – твои проблемы»), в отличие, скажем, от западных производителей, которые создают сервисные центры, развивают обслуживание, прямо-таки «ведут» клиента. С точки зрения производителя это не только расширение круга забот и обязанностей, но, вообще говоря, это еще и способ заработать. А раз эта сфера деятельности приносит не только репутацию, но и доход, то ее определенно не стоит игнорировать.

2.2. Формулировка задач для российских производителей легковых автомобилей

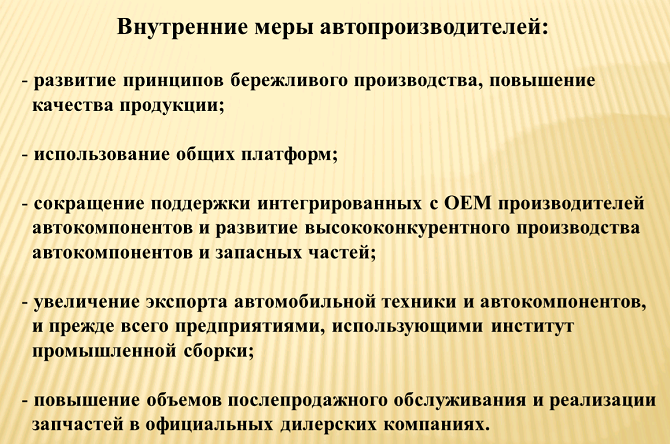

Разумеется, автопроизводителям не нужно ограничиваться надеждой только на перечисленные выше внешние ресурсы, которые могут принести пользу в ближайшем будущем. Для обеспечения производственной прибыли необходимо и внутри каждого предприятия внедрять изменения. Речь идет о развитии принципов бережливого производства, повышении качества продукции. Рекомендуется в производстве использование общих платформ, чтобы позволить создать выгодное производство автокомпонентной базы (и только через это можно снижать стоимость компонентов, производимых в Российской Федерации).

Необходимо разделять бизнес. Многие уже сегодня это делают. Так, в Группе ГАЗ разделили свой бизнес на 5 частей, в том числе производство автокомпонентов как бы выделили из общего бизнеса. Это сложно сделать, но для новых производств выгодно.

Рис. 5. Внутренние меры производителей

Стоит задача – увеличить экспорт автомобильной техники и автокомпонентов. Сегодня Россия, к сожалению, покупая автокомпонентную базу за рубежом, вывозит за рубеж валюту, тем самым создавая рабочие места за пределами страны, в то время как нужно стимулировать увеличение этих рабочих мест в России.

Для дилеров главный ориентир - повышение объемов послепродажного обслуживания и реализация запчастей в официальных дилерских компаниях.

2.3. Выявление предпочтений потенциальных клиентов

Анкетирование, проведенное среди автовладельцев, купивших новые автомобили за последние 5 лет, выявило, что в принятии решения о приобретении нового автомобиля, у Россиян, помимо прагматичных факторов, немалую роль играют эмоции. Так, 26,4% Россиян решается на покупку нового автомобиля, потому что им надоел автомобиль, на котором они ездят. В 19,6% - подошел срок для продажи по приемлемой цене. На третьем месте - поломки, аварии (16,3%), на четвертом – смена работы (10,4%). Для сравнения, в Европе, согласно последним исследованиям в этой области, 50 % автовладельцев меняют свой автомобиль, когда он выходит из строя или ломается (см. рис. 6).

Рис. 6. Причины приобретения автомобиля (по результатам анкетирования)

При покупке нового автомобиля и мужчины, и женщины в России в первую очередь обращают внимание на его стоимость, считают ее определяющей. По пятибалльной шкале стоимость автомобиля женщины в среднем оценили в 4,4 балла, мужчины – в 4,3. На второе место и те, и другие поставили внешний вид, дизайн (4,4 и 4,1 балла). На третье место женщины поставили расход топлива (4,2), мужчины – ходовые качества и проходимость автомобиля (4 балла). Менее важна при покупке нового автомобиля для респондентов оказалась близость дилерского центра (ее автовладельцы оценили в среднем в 2,8 баллов) и текущие выгодные предложения дилеров (2,6 балла). Подробно на инфографике результаты данного опроса приведены на рис. 7.

Рис. 7. Покупательские предпочтения

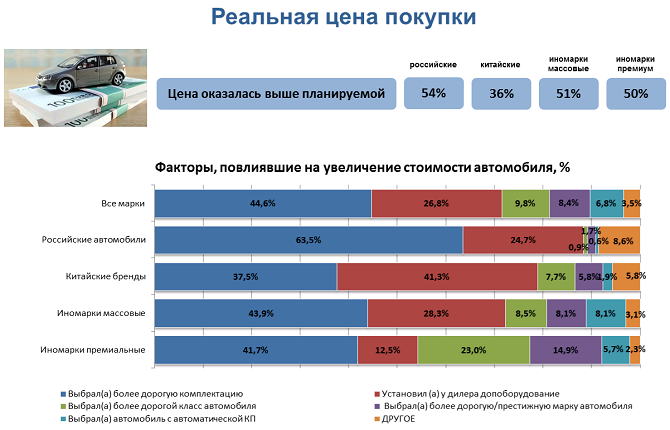

Примерно 50 % респондентов при покупке нового автомобиля готовы выходить за пределы ценового диапазона, который планировали изначально. В большинстве таких случаев покупатель выбрал более дорогую комплектацию или установил у дилера дополнительное оборудование (63,5% покупателей российских автомобилей предпочли более дорогую комплектацию). Владельцы иномарок (42-44%) – остановили свой выбор либо на более дорогом классе автомобиля, либо на более дорогих моделях и марках (см. рис. 8).

Рис. 8.Соотношение реальной и запланированной цены автомобиля

Оправдались ли ожидания автовладельцев после покупки автомобиля? Как показывают опросы, у 97% покупателей ожидания в основном оправдались (см. рис. 9).

Рис. 9. Удовлетворенность потребителей

Как показывают диаграммы, максимальное удовлетворение от покупок демонстрируют люди в возрасте 18-25 лет - отчасти это объяснимо тем, что они приобретают первый в своей жизни автомобиль и уровень притязаний выказывают пока лишь теоретический.

2.4. Выбор компании для проведения комплекса исследований

Стремление к поддержке отечественных производителей, обозначаемой в последнее время практически повсеместно, определило выбор компании для разработки рекомендаций в рамках настоящего исследования.

Поскольку самым популярным российским производителе легковых автомобилей на сегодняшний день является , то именно для него и будет в дальнейших пунктах производиться анкетирование и разрабатываться рекомендации.

2.5. SWOT-анализ ОАО "АВТОВАЗ"

Проведем анализ сильных и слабых сторон компании, а также угроз и возможностей.

Таблица 1

SWOT-анализ

Возможности: · Ускоренные темпы роста рынка. · Дефицит предложения во времени. · Поддержка предприятия государством. · Приверженность потребителей большей части территории страны. · Высокие пошлины на импорт подержанных автомобилей. · Привлечение иностранных партнеров. · Приоритет в развитии отечественного автомобилестроения. · Повышение уровня качества производства отечественных автокомпонентов. · Повышение спроса на автомобили с небольшим расходом топлива. | Угрозы: · Снижение импортных пошлин при вступлении в ВТО. · Введение экологических норм. · Организация сборки иностранных автомобильных брендов в России. · Экспансия недорогих автомобилей из Китая. · Укрепление курса рубля. · Возможность перехода контроля к иностранному инвестору. · Рост доходов населения. · Уменьшение доли отечественных автомобилей в совокупном объеме спроса. · Ускорение технического прогресса. · Повышение запросов потребителей. · Увеличение конкуренции в занимаемом ценовом сегменте. |

Сильные стороны: · Позиция лидера среди отечественных автопроизводителей. · Наличие дилеров практически в каждом городе. · Символ отечественного автомобилестроения. · Конкурентоспособные цены автомобилей. · Простота и низкая стоимость обслуживания. · Опыт сотрудничества с международным автомобильным концерном. · Многолетний опыт работы. · Широкий модельный ряд. · Возможность получение финансирования из бюджета. · Градообразующее предприятие. · Снижение уровня криминализации предприятия. · Возможность расширения производства. | Слабые стороны: · Недостаток опыта работы в отрасли у нового руководства компании. · Большие социальные обязательства. · Низкий уровень безопасности автомобилей. · Слишком длинный промежуток между сменой поколений моделей. · Низкой уровень качества продукции. · Недостаточная технологическая оснащенность моделей. · Не рациональная структура себестоимости. · Отсутствие продуманной сбытовой стратегии, недостаточность рекламного бюджета. · Удаленность от основных очагов спроса. · Внутрифирменная конкуренция моделей. · Отсутствие собственного института потребительского кредитования. · Недостаток средств на обновление продукции. |

Как показывает проведенный анализ, на российский рынок легковых автомобилей оказывают влияние многие факторы. Среди них можно выделить как те, что способствуют его развитию и росту, так и проблемные моменты. С целью устранения последних в дальнейшем разработаем ряд рекомендаций.

|

Из за большого объема этот материал размещен на нескольких страницах:

1 2 3 4 |