Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

Оглавление

Введение. 3

1. Современное состояние рынка легковых автомобилей. 5

1.1. Краткая характеристика российского авторынка. 5

1.2. Анализ мирового авторынка. 6

1.3. Оценка позиций РФ в мировом рынке. 9

2. Выводы и рекомендации по повышению конкурентоспособности российских производителей. 12

2.1. Задач развития российского рынка в целом. 12

2.2. Формулировка задач для российских производителей легковых автомобилей. 15

2.3. Выявление предпочтений потенциальных клиентов. 17

2.4. Выбор компании для проведения комплекса исследований. 21

2.5. SWOT-анализ ОАО "АВТОВАЗ". 22

2.6. Подготовка и проведение глубинных интервью.. 25

2.7. Оценка современных позиций ОАО "АВТОВАЗ" и разработка рекомендаций. 30

Заключение. 36

Список литературы и интернет-источников. 37

Введение

Основная цель данного курсового проекта, как вытекает из названия, заключается в овладении навыками проведения качественных и количественных, кабинетных и полевых маркетинговых исследований для подготовки управленческих решений. Проводиться будет комплекс маркетинговых исследований рынка легковых автомобилей в РФ с целью изучения потребительских предпочтений и разработки рекомендаций для компании ОАО "АВТОВАЗ" в рамках реализации проекта повышения конкурентоспособности.

Объектом исследования в рамках данной курсовой работу будет являться внешняя маркетинговая среда ОАО "АВТОВАЗ", в т. ч. включая рынок, потребители, конкуренты.

Предметом исследования на этапе изучение рынка будет собственно структура рынка, его особенности, перспективы развития, закономерности функционирования состояния, факторы, оказывающие влияние на развитие этого рынка, основные группы потребителей, а также деятельность конкурентов. На этапе проведения полевых исследований предметом исследования будут являться потребительские предпочтения потенциальных покупателей легковых автомобилей производства ОАО "АВТОВАЗ".

Актуальность выбранной темы очевидна – в наше время легковыми автомобилями обзавелись практически все, многие просто не мыслят своей жизни или работы без машины. А поскольку спрос рождает предложение, то и крупные игроки мирового автопрома откликаются – строят заводы по производству своих автомобилей России, расширяют ассортимент, развивают продажи.

Для достижения поставленной цели в рамках работы необходимо решить следующие задачи:

1. в рамках кабинетного исследования изучить структуру автомобильного рынка России;

2. исследовать особенности и тенденции и развития данного рынка в нашей стране, факторы, оказывающие влияние на развитие этого рынка, основные группы потребителей;

3. понять закономерности функционирования рынка;

4. в рамках полевых маркетинговых исследований изучить потребительские предпочтения потенциальных покупателей;

5. исследовать отношение потребителей к автомобилям "АВТОВАЗ";

6. разработать рекомендации по совершенствования деятельности ОАО "АВТОВАЗ".

1. Современное состояние рынка легковых автомобилей

1.1. Краткая характеристика российского авторынка

В первом полугодии 2013 года российский авторынок сократился на 4% до 1,33 млн. автомобилей. При этом по итогам июня продажи легковых автомобилей и легкого коммерческого транспорта в стране снизились на 11% и составили 241,3 тысячи машин. Лидерство на рынке сохраняет АВТОВАЗ, реализовавший в прошлом месяце 37,2 тысячи автомобилей LADA, что на 17% ниже прошлогоднего результата. Второе место по объему продаж удерживает Renault – реализация 18,8 тысячи автомобилей (-5%) обеспечила французской марке лидерство среди иномарок. Далее следуют корейские бренды: на третьей строчке располагается KIA с показателем 17,5 тысячи реализованных машин (+1%), а на четвертой – Hyundai, чей результат составил 16,9 тысячи автомобилей (-1%). Замыкает пятерку лидеров на этот раз американская компания Chevrolet, реализовавшая 14,9 тысячи машин (-28%). В ТОР-10 марок также вошли: Toyota (14,7 тыс. шт., +4%), Volkswagen (14,7 тыс. шт., -7%), Ford (9,7 тыс. шт., -24%), Skoda (9,1 тыс. шт., -5%) и Nissan (9,1 тыс. шт., -34%). Самой продаваемой моделью в России по итогам июня остается LADA Granta с 17 тысячами проданных автомобилей (+98%). Второе место сохраняет Hyundai Solaris – реализация самой популярной в России иномарки увеличилась на 11% и составила 10,6 тысячи машин. Третью строчку удерживает KIA Rio, продажи которого увеличились на 3% до 8,0 тысячи единиц. Наиболее востребованным внедорожником остается Renault Duster – на этом кроссовере остановили свой выбор 7,5 тысячи российских покупателей (+53%). Продажи Volkswagen Polo составили 6,8 тысячи машин (-1%), а Ford Focus (-33%) и Chevrolet Cruze (-14%) разошлись тиражом в 5,9 тысячи штук каждый. Далее следуют модели LADA: Largus (5,0 тыс. шт.) и Priora (5,0 тыс. шт., -52%). Замыкает десятку бестселлеров по-прежнему Renault Logan с показателем 4,4 тысячи автомобилей (-26%).

1.2. Анализ мирового авторынка

Судя по результатам мировых продаж легковых авто, можно с уверенностью сказать, что 2013 год не принес большой прибыли автопроизводителям. Серьёзный спад покупательской активности заставил изрядно понервничать представителей многих автоконцернов. Самые неутешительные цифры пришли из ведущих европейских стран: во Франции, Германии и Италии продажи снизились по сравнению с прошлым годом на 11, 8 и 19% соответственно. Гораздо меньше автомобилей в этом году приобрели жители Японии и Индии. Эксперты объясняют падение спроса нестабильной ситуацией в мировой экономике. Впрочем, судя по обзору рынка легковых автомобилей 2013 года, можно увидеть, что в некоторых регионах продажи немного выросли. Так, в США прирост составил 7,5%, в Бразилии 5%, а в Китае количество новых авто увеличилось на целых 13,8%. Стоит отметить, что в последние годы именно Китай уверенно лидирует по темпам роста продаж в этой отрасли.

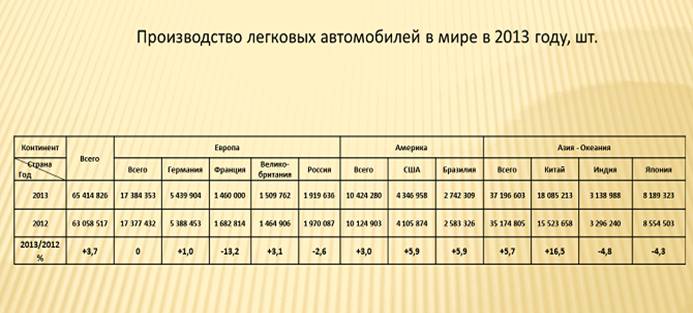

Обзор рынка легковых автомобилей 2013 года показал, что по итогам третьего квартала в мировые лидеры по количеству проданных машин вырвалась японская Toyota Motor Corporation. Крупнейший автопроизводитель Японии смог продать за три месяца около 2,5 млн автомобилей и смог опередить таких гигантов как General Motors Co. и Volkswagen AG, которые продали 2,4 и 2,33 млн соответственно. Такая ситуация на рынке связана с курсом правительства Японии на ослабление национальной валюты, что привело к установлению более привлекательных цен на японские товары и росту спроса на них по всему миру. В 2012 году в мире было произведено 84 млн автомобилей, в 2013-ом - примерно 87,3 млн авто. В отношении продаж ситуация аналогичная: небольшой рост есть. Если в 2012 году было продано 81 млн автомашин (то есть 3 млн осталось в стоках), в 2013-ом порядка 84 млн.

рис.1. Общий объем производства автомобилей в 2013 году

Если посмотреть, как менялось производство в мире с 2005 года, основные тренды такие: падение в Европе, падение в США, рост в Океании и Азии, прежде всего в Китае и Тайвани. Динамика Южной Америки примерно одинаковая.

В 2013 году основной прирост в мире был обеспечен производством в Великобритании, Америке и в Китае. Резко упало производство в Европе, хуже всего здесь обстояли дела во Франции.

В целом в мире в 2013 году было произведено более 65 миллионов легковых автомобилей.

Рис. 2. Производство легковых автомобилей в 2013 г.

Рост показала Великобритания, небольшой рост в Германии, в Бразилии хороший рост на уровне 6 %, в США — на уровне 6 %. В Китае +16,5 %. Япония по-прежнему продолжает «падать» в производстве автомобилей, по-видимому, недавний кризис ее основательно «подкосил».

1.3. Оценка позиций РФ в мировом рынке

В 2012 году Россия была на 7-ом, в 2013-ом ориентировочно на 7-8 месте. В производстве автомобильной техники наша страна стабильно входит в ТОП-15 производителей техники, ее позиции колеблются между 11 и 12 местом.

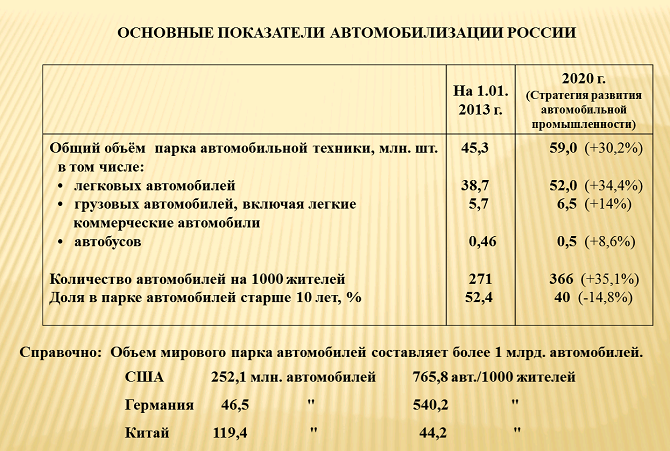

Рис. 3. Основные показатели автомобилизации РФ. Настоящее и прогноз

Если говорить о показателях автомобилизации в России и о том, что можно ожидать по развитию – в России прогнозируется рост автомобильной техники на тысячу жителей до уровня 360-370. На 1 января 2013 года было примерно 271 автомобилей на тысячу жителей. Рост – это конечно хорошо, но удручает другая цифра: доля автомобилей старше 10 лет в России— 52,4 %. Особенно страдает парк грузовых автомобилей, в отдельных регионах страны — свыше 70 % автомобилей старше 10 лет. В США сегодня порядка 800 автомобилей на 1000 жителей, в Германии — 540. В Китае – всего 44 автомобиля на 1000 жителей, и это значит, что программы роста в этой стране не ограничены, и здесь рынок может расти и расти, при условии, что будет расти доходность населения.

Если посмотреть на производство и продажи под другим углом, например, посчитать объемы рынка не по количеству произведенных и проданных автомобилей, а по стоимости рынка автомобилей, то можно заметить, что тот же российский рынок не снизился, а вырос процентов на 5 по отношению к рынку 2012 года. Это как раз корреспондируется с тем, что средняя стоимость автомобилей повысилась и с тем, что упали доходы населения. Надо оценивать объем рынка, в рублях или в долларах.

Еще один важный итог года по наблюдениям экспертов - это то, что практически прекратились поставки на российский рынок контрафактной, фальсифицированной автомобильной техники. Почти два года в России боролись с китайским и южнокорейским контрафактом, который через Казахстан и Белоруссию поступал на рынок. Наметилась стабилизация численности персонала - за счет развития автокомпонентной базы, причем в основном иностранными партнерами, которые здесь организовывают производства. По мнению экспертов, в отрасли не хватает высококвалифицированных кадров. В 2013 году был разработан 21 профессиональный стандарт, утверждена профессиональная квалификационная структура и сегодня начинается их внедрение по всему своду российских автопредприятий.

|

Из за большого объема этот материал размещен на нескольких страницах:

1 2 3 4 |