Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

Значительный интерес представляет анализ динамики себестоимости единицы услуг с использованием метода группировок эксплуатационных расходов по экономическим элементам. По экономической природе все затраты делятся на трудовые, материальные и фондовые.

Из приведенных данных видно, что в суммарные издержки эксплуатации включаются:

трудозатраты, состоящие из ФОТ, ЕСН, части затрат по договорам с другими ПРС и прочих расходов;

фондозатраты, состоящие из амортизационных отчислений и расходов на ремонт из прочих расходов;

материалозатраты, состоящие из расходов на электроэнергию, материалы и запасные части, также части прочих расходов и затрат по договорам с другими ПРС.

Группировку эксплуатационных расходов по экономическим элементам приводим в табл. 6.1-6.2

Таблица 6.1.

Группировка эксплуатационных расходов по экономическим элементам в базовом периоде

Статьи затрат | Трудозатраты, млн. руб. | Фондозатраты, | Материалозатраты, |

Фонд | 57,600 | 0,000 | 0,000 |

Единый социальный налог ЕСН | 14,976 | 0,000 | 0,000 |

Материалы и запчасти М | 0,000 | 73,840 | 0,000 |

Амортизационные | 0,000 | 0,000 | 122,976 |

Электроэнергия Э | 0,000 | 0,000 | 110,760 |

Затраты по договорам | 12,516 | 0,000 | 50,064 |

Прочие расходы Зпр | 2,419 | 2,765 | 1,728 |

Итого | 87,511 | 76,605 | 285,528 |

Таблица 6.2.

Группировка эксплуатационных расходов по экономическим элементам в расчетном периоде

Статьи затрат | Трудозатраты, млн. руб. | Фондозатраты, | Материалозатраты, |

Фонд оплаты труда ФОТ | 59,064 | 0,000 | 0,000 |

Единый социальный налог ЕСН | 15,357 | 0,000 | 0,000 |

Материалы и запчасти М | 0,000 | 77,480 | 0,000 |

Амортизационные отчисления А | 0,000 | 0,000 | 135,552 |

Электроэнергия Э | 0,000 | 0,000 | 116,220 |

Затраты по договорам с другими ПРС Здог | 12,642 | 0,000 | 50,568 |

Прочие расходы Зпр | 2,481 | 2,835 | 1,772 |

Итого | 89,544 | 80,315 | 304,112 |

С учетом группировки эксплуатационных расходов по экономическим элементам себестоимость единицы услуги (продукции)

С(б) = 9,788 + 8,569 + 31,938 = 50,295 руб.;

С(р) = 9,916 + 8,894 + 33,678 = 52,488 руб.

Полученное выражение себестоимости содержит аналитические показатели ресурсоемкости единицы продукции: трудоемкость t, фондоемкость Kем и материалоемкость Kм.

Обратные величины ресурсоемкости характеризуют показатели эффективности: производительности труда Птр, фондоотдачи Kот, оборачиваемости оборотных средств Kоб. Они подтверждают синтетическую природу показателя себестоимости единицы услуг.

Возможные тенденции в измерении себестоимости являются результатом влияния множества факторов производства, причем для ответа на вопрос о положительном или отрицательном влиянии многие факторы надо рассматривать в совокупности.

Оптимальным является сокращение каждого из слагаемых себестоимости единицы продукции. Фактически же чаще всего одни слагаемые уменьшаются, другие увеличиваются, следуя реальным условиям финансово-хозяйственной деятельности предприятия связи.

Динамику себестоимости за счет изменений трудоемкости, фондоемкости и материалоемкости можно рассчитать так:

![]()

Индексный метод позволяет расширить сферу поиска влияющих факторов и углубить анализ динамики себестоимости единицы продукции. Так, если в формуле динамики себестоимости по элементу оплаты труда Iо. т разделить числитель и знаменатель на индекс численности работников, то получится отношение двух других индексов – средней заработной платы и производительности труда, т. е. известная формула, характеризующая снижение себестоимости единицы продукции за счет роста производительности труда:

где ![]() – индексы средней заработной платы и производительности труда;

– индексы средней заработной платы и производительности труда; ![]() – удельный вес заработной платы в общей себестоимости базисного года.

– удельный вес заработной платы в общей себестоимости базисного года.

Сумма амортизационных отчислений зависит от ряда факторов: средней нормы амортизации, которая изменяется вместе с изменением структуры основных фондов, цен на аппаратуру и сооружения связи, поэтому индекс суммы амортизационных отчислений может быть определен по формуле

![]()

где  – индексы средней нормы амортизации, физического объема основных производственных фондов, цен на аппаратуру и сооружения связи.

– индексы средней нормы амортизации, физического объема основных производственных фондов, цен на аппаратуру и сооружения связи.

Таким образом, динамика себестоимости за счет изменения фондоемкости

![]()

Аналогичные формулы можно получить и для других затрат ![]() . Расходы на материалы и запчасти зависят от цен на них и норм расходования, расходы на электроэнергию – от изменения потребляемой мощности и цены кВт/ч и т. д. (в данной работе

. Расходы на материалы и запчасти зависят от цен на них и норм расходования, расходы на электроэнергию – от изменения потребляемой мощности и цены кВт/ч и т. д. (в данной работе ![]() ,

, ![]() не рассчитываются).

не рассчитываются).

Результаты расчетов представлены в табл. 7.

Таблица 7

Динамика себестоимости по экономическим элементам

Затраты | Себестоимость единицы | Структура | Динамика | Степень | |||

базисный | текущий | базисный | текущий | абсолютная, руб. | относительная, % | ||

Трудозатраты | 9,788 | 9,916 | 19,461 | 18,892 | 0,128 | -0,569 | 0,058 |

Фондозатраты | 8,569 | 8,894 | 17,037 | 16,945 | 0,325 | -0,093 | 0,470 |

Материалозатраты | 31,938 | 33,678 | 63,501 | 64,163 | 1,74 | 0,662 | 2,792 |

Всего | 50,295 | 52,488 | 100,000 | 100,000 | 2,193 | 0,000 | 3,320 |

ТО есть в целом себестоимость единицы продукции выросла на 2,193 руб., при этом больше всего на изменение себестоимости повлияло изменение материалозатрат (на 2,792%).

7. Применение метода цепных подстановок для анализа прироста продукции

Задание.

Провести анализ безубыточности производства услуг связи.

Анализ безубыточности ПРС.

Распределив эксплуатационные издержки на постоянные и переменные [1, с. 97–101] в зависимости от объема услуг, выполнить следующее:

- составим упрощенную модель маржинального дохода и прибыли [1, с. 103–116];

- проанализируем функциональные связи между издержками и объемом услуг, используя уравнение I степени  где a – абсолютная сумма постоянных расходов, b – удельные переменные затраты на единицу услуги, x – объем услуг в натуральном выражении.

где a – абсолютная сумма постоянных расходов, b – удельные переменные затраты на единицу услуги, x – объем услуг в натуральном выражении.

Постоянные издержки:

ПИ(б) = 192,468 млн. руб.;

ПИ(р) = 205,85 млн. руб.

Переменные издержки:

ПРИ(б) = 257,176 млн. руб.;

ПРИ(р) = 268,121 млн. руб.

Для определения объема услуг в натуральном выражении необходимо используем среднюю доходную таксу [8, с. 406–408] – среднюю цену за предоставление одной укрупненной услуги. В данной курсовой работе средняя доходная такса принимается в размере 110 руб.:

ОУ(б) = 894000000/110 = 8127273 ед.;

ОУ(р) = 903000000/110 = 8209091 ед.

Объем предоставления услуг увеличивается на 81818 ед.

Удельные переменные затраты:

УПЗ(б) = 254176000/8127273 = 31,247 руб.;

УПЗ(р) = 268121000/8209091 = 32,661 руб.

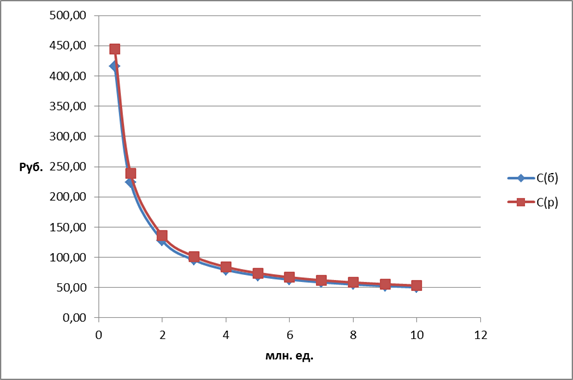

По полученным результатам построим график зависимости общей суммы издержек от объема услуг, для этого:

- установим аналитическую зависимость себестоимости единицы услуги от объема услуг в натуральном выражении, представим графическую зависимость между ними (х - в млн. единиц):

![]()

С(б) = 31,247 + 192,468/х;

С(р) = 32,661 + 205,85/х.

График:

Рис. 1. Базисный и расчетный графики себестоимости.

|

Из за большого объема этот материал размещен на нескольких страницах:

1 2 3 4 |