Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

- построим графики зависимости между прибылью, объемом реализации услуг и издержками и определим точку безубыточности объема реализации услуг, маржинальный доход [1, с. 110–115]:

В базисном периоде:

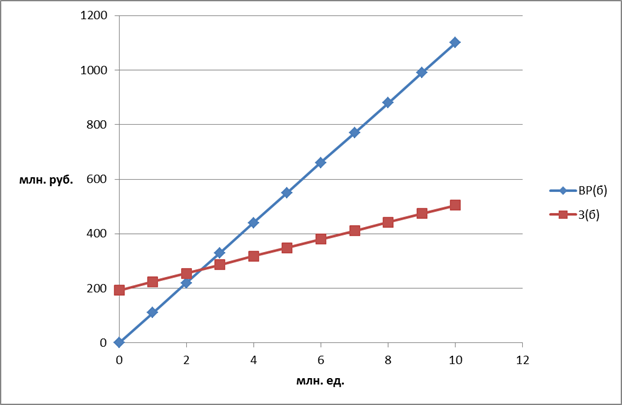

Рис. 2. График безубыточности в базисном периоде.

Точка безубыточности:

Тб(б) = 192,468/(110 – 31,247) = 192,468/78,753 = 2,444 млн. ед.

ВРб(б) = 2,444*110 = 268,834 млн. руб.

В отчетном периоде:

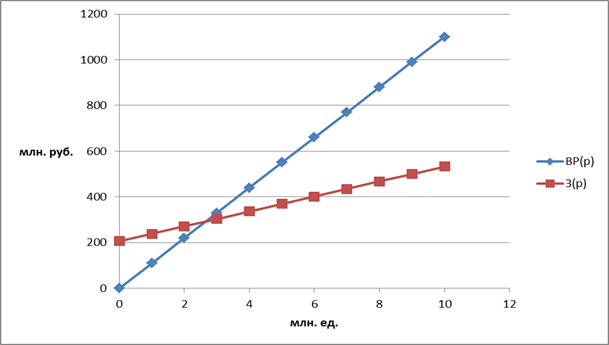

Рис. 3. График безубыточности в расчетном периоде.

Точка безубыточности:

Тб(р) = 205,85/(110 – 32,661) = 205,85/77,339 = 2,662 млн. ед.

ВРб(р) = 2,662*110 = 292,782 млн. руб.

То есть, объем безубыточности вырос на 2,662 – 2,444 = 0,218 млн. ед.

8. Применение метода цепных подстановок для анализа рентабельности

Задание.

Продемонстрировать применение метода цепных подстановок в анализе рентабельности.

Для более углубленного анализа применим методы цепных подстановок, детерминированного факторного анализа, который позволяет установить влияние отдельных факторов на абсолютное значение результативного показателя.

Метод основан на расчете скорректированных значений результативного показателя путем последовательной замены базисных значений факторов на текущие (отчетные) и определяет разность между скорректированными величинами.

Покажем на примере рентабельности, рентабельность издержек:

Ри = Пв/Э*100,

Ри(усл) = Пв(р)/Э(б)*100 = 474,179/449,104*100 = 105,58%.

Влияние изменения отдельных факторов:

- прибыли от реализации – Ри(усл) – Ри(б) = 105,58 – 105,03 = 0,55%;

- эксплуатационных расходов – Ри(р) – Ри(усл) = 100,04 – 105,58 = -5,54%.

Таким образом, значительное уменьшение рентабельности издержек (на 5,54%) обусловлено ростом эксплуатационных расходов.

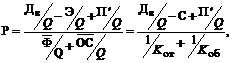

Рентабельность капитала:

Рк = Пв/(Ф + ОС)*100,

Рк(усл1) = Пв(р)/(Ф(б) + ОС(б))*100 = 474,179/(2049,6 + 184,6)*100 = 474,179/2234,2*100 = 21,22%;

Рк(усл2) = Пв(р)/(Ф(р) + ОС(б))*100 = 474,179/(2259,2 + 184,6)*100 = 474,179/2443,6*100 = 19,40%.

Влияние изменения отдельных факторов:

- прибыли от реализации – Рк(усл1) – Рк(б) = 21,22 – 21,11 = 0,11%;

- стоимости ОПФ – Рк(усл2) – Рк(усл1) = 19,4 – 21,22 = -1,82%;

- среднегодовой стоимости ОБс – Рк(р) – Рк(усл2) = 19,33 – 19,4 = -0,07%.

Таким образом, значительное уменьшение рентабельности капитала (на 5,54%) обусловлено ростом среднегодовой стоимости основных производственных фондов.

9. Интегральная оценка результатов ФХД

Рассчитывается прирост продукции за счет роста производительности труда по формуле

![]()

У нас дано только два периода, изменения индексов нет.

По дальнейшим расчетам недостаточно данных.

Методом цепной подстановки этот индекс можно рассмотреть на основании 2-факторной модели  т. е. рост объема продукции за счет увеличения численности работников:

т. е. рост объема продукции за счет увеличения численности работников:

![]()

а изменение за счет роста производительности труда можно рассмотреть по модели

![]()

Таким образом, общий прирост объема продукции в текущем году по сравнению с базисным

![]()

Доля прироста продукции за счет роста производительности труда

![]()

Экономию эксплуатационных расходов в абсолютном выражении за счет снижения себестоимости продукции можно определить методом цепной подстановки, исходя из модели  .

.

Изменение эксплуатационных расходов за счет роста объема продукции

![]()

снижение ее себестоимости

![]()

Суммарное влияние двух факторов обеспечивает экономию эксплуатационных расходов:

![]()

Прирост продукции за счет роста фондоотдачи можно определить по модели  , т. е. прирост продукции за счет объема основных фондов

, т. е. прирост продукции за счет объема основных фондов

![]()

а за счет роста фондоотдачи

![]()

Общий прирост объема продукции рассчитывается как сумма этих величин:

![]() .

.

Доля прироста продукции за счет роста фондоотдачи

![]()

Экономия рабочей силы за счет роста производительности труда. Повышение производительности труда обеспечивает как реальную, так и условную экономию рабочей силы. Под реальной экономией следует понимать сокращение численности работников в результате снижения трудоемкости и роста производительности труда, т. е. для выработки объема услуг в текущем периоде требуется меньшее количество работников. При условной экономии штата абсолютное число работников не сокращается (даже может увеличиваться), но рост объема продукции Q опережает темп роста производительности труда. Условная экономия

![]()

где ![]() – среднесписочная численность работников в базисном и текущем годах;

– среднесписочная численность работников в базисном и текущем годах; ![]() – индекс объема услуг.

– индекс объема услуг.

Экономия рабочей силы за счет роста производительности труда

![]()

где ![]() – условная численность работников, которая потребовалась бы ПРС для оказания услуг связи в текущем периоде при производительности труда базисного периода.

– условная численность работников, которая потребовалась бы ПРС для оказания услуг связи в текущем периоде при производительности труда базисного периода.

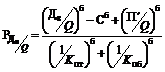

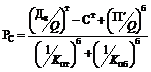

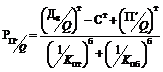

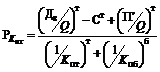

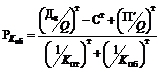

Для расчетов необходимо использовать метод цепных подстановок, изложенный выше, и воспользоваться преобразованной формулой рентабельности:

![]()

Применяя способы удлинения, формального разложения и сокращения (определение величины показателя на единицу продукции), получаем

где Дв – выручка от реализации; С – себестоимость единицы услуг, руб.;  – коэффициенты фондоотдачи, руб., и оборачиваемости оборотных средств, число оборотов в год.

– коэффициенты фондоотдачи, руб., и оборачиваемости оборотных средств, число оборотов в год.

Для расчетов необходимо принять прибыль за дополнительные виды работ в базисном периоде минус 8,5 тыс. руб. (т. е. убытки покрываются за счет прибыли от основной деятельности), а в текущем периоде плюс 9,1 тыс. руб. для всех вариантов задания.

Факторный анализ производится в следующей последовательности.

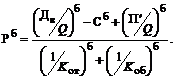

Уровень рентабельности за базисный год (%).

Параметр | Корректировка уровня | Разность |

Удельные |

|

|

Себестоимость |

|

|

Дополнительная |

|

|

Фондоотдача |

|

|

Оборачиваемость |

|

|

Таким образом, изменение уровня рентабельности текущего периода по сравнению с базисным разложено по факторам:

![]()

В заключение необходимо сформулировать интегральную (обобщающую) оценку результатов производственно-хозяйственной деятельности предприятия и все количественные и качественные показатели показать в сводной таблице. На основании интегральной оценки сделать выводы о работе ПРС и разработать мероприятия, направленные на повышение эффективности производственно-хозяйственной деятельности.

Литература.

1. Маркарян, Э. А. Экономический анализ хозяйственной деятельности : учебник для вузов / , , . – Ростов-на-Дону : Феникс, 2005.

2. Ковалев, В. В. Анализ хозяйственной деятельности предприятия : учебник / , . – М. : Проспект, 2000.

3. Бередникова, Т. Б. Анализ и диагностика финансово-хозяйственной деятельности предприятия : учебное пособие. – М. : ИНФРА-М, 2001.

4. Савицкая, Г. В. Анализ хозяйственной деятельности предприятия : учебник. – М. : ИНФРА, 2001.

|

Из за большого объема этот материал размещен на нескольких страницах:

1 2 3 4 |