Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

Списано на себестоимость продукции :

Расход 1= 10*350+15*310=8 150 тыс. руб.

Расход 2= 15*300=4 500 тыс. руб.

Итого списано: 40 т на 12 650 тыс. руб.

Себестоимость запаса на конец периода = 6 000+8 150 – 12 650 =1 500 тыс. руб.

Рассчитаем среднюю себестоимость остатков запаса на конец периода

1 500/5=300 тыс. руб./т

Задача 3.2. Рассчитать возможную экономию по налогообложению при использовании различных методов оценки материальных запасов на основе данных задачи 3.1. Ставка налога на прибыль 24%. Ставка налога на имущество организаций 2%.

Решение. Приведем результаты задачи 2.4.

Метод оценки запасов | Списано на себестоимость продукции, тыс. руб. | Себестоимость запаса на конец периода, тыс. руб. |

По средней себестоимости | 12 577,78 | 1 572,22 |

ФИФО | 12 400,00 | 1 750,00 |

ЛИФО | 12 650,00 | 1 500,00 |

Самая высокая себестоимость продукции (соответственно, самое низкое значение прибыли) соответствует методу ЛИФО. Таким образом, при использовании метода ФИФО налог на прибыль будет выше, чем для метода ЛИФО на величину

(12 650–12 400)*24%/100=0,6 тыс. руб.

При использовании метода оценки по средней себестоимости налог на прибыль будет выше, чем для метода ЛИФО на величину

(12 650–12 577,78)*24%/100=0,173 тыс. руб.

Самая низкая оценка себестоимости запаса соответствует методу ЛИФО. Таким образом, при использовании метода ФИФО налог на имущество организаций будет выше, чем для метода ЛИФО на величину

(1 750–1 500)*2%/100=0,05 тыс. руб.

При использовании метода оценки по средней себестоимости налог на имущество организаций будет выше, чем для метода ЛИФО на величину

(1 572,22–1 500)*2%/100=0,014 тыс. руб.

Таким образом, метод оценки ЛИФО обеспечивает минимальные налоговые отчисления.

Задача 3.3. При использовании метода оценки запасов по средней себестоимости может применяться два варианта расчетов:

1) по итоговой себестоимости, когда расчет средней себестоимости единицы запаса делается один раз за учетный период (как правило, за один месяц);

2) оперативный метод средних, когда средняя себестоимость единицы запаса рассчитывается каждый раз заново при поступлении новой партии запаса на склад.

Пример. Рассчитать фактическую себестоимость отпущенных в производство материалов и их остатков на складе на конец месяца методом оценки по средней себестоимости с использованием двух вариантов данного метода.

На 01.01.2015 остаток материалов на складе 20 т по себестоимости 300 тыс. руб./т.

10.03.2015 на склад поступило 15 т материалов по цене 310 тыс. руб./т.

12.05.2015 со склада отпущено в производство 25 т материалов.

15.08.2015 на склад поступило 10 т материалов по цене 350 тыс. руб./т.

24.10.2015 со склада отпущено в производство 15 т материалов.

Решение. Вариант 1. По итоговой себестоимости (см. задачу 3.1, пункт 1).

Вариант 2. Оперативный метод средних.

Дата | Остаток, | Себестоимость, тыс. руб./то | Приход, | Цена, тыс. руб./т | Расход, | Себестоимость, тыс. руб./то |

01.01.2015 | 20 | 300 | ||||

10.03.2015 | 15 | 310 | ||||

12.05.2015 | 25 | 304,29 | ||||

15.08.2015 | 10 | 350 | ||||

24.10.2015 | 15 | 327,14 | ||||

31.12.2015 | 5 | 327,14 |

|

Себестоимость запаса на начало периода = 20*300 = 6 000 тыс. руб.

Приход 1.

Себестоимость запаса на складе после прихода 1 = 6 000+15*310= =10 650 тыс. руб.

Остаток запаса на складе после прихода 1=20+15=35 т.

Средняя себестоимость складских запасов после прихода 1 = 10 650/35 = 304,29 тыс. руб./т.

Расход 1.

Списано на себестоимость продукции после расхода 1 = 25*304,29= 7607,15 тыс. руб.

Остаток запаса на складе после расхода 1=35–25=10 т.

Приход 2.

Себестоимость запаса на складе после прихода 2 =10*304,29+10*350=6 542,86 тыс. руб.

Остаток запаса на складе после прихода 2=10+10=20 т.

Средняя себестоимость складских запасов после прихода 2= 6 542,86/20 =327,14 тыс. руб./т.

Расход 2.

Списано на себестоимость продукции после расхода 2 = 15*327,14= 4907,14 тыс. руб.

Остаток запаса на складе после расхода 2=20–15=5 т.

Итого на конец периода.

Списано на себестоимость продукции = 7 607,15+4 907,14=12 514,29 тыс. руб.

Себестоимость запаса на складе на конец периода =5*327,14=1 635,71 тыс. руб.

Тема 4. Анализ безубыточности производства

Задача 4.1

Точка безубыточности (порог рентабельности) – это такой объем производства (выручки), при котором прибыль равна 0.

Точка безубыточности в натуральном выражении =

= Постоянные затраты/Маржинальная прибыль

Маржинальная прибыль = Цена – Переменные затраты на единицу продукции

Точка безубыточности в стоимостном выражении =

= Цена•Точка безубыточности в натуральном выражении

Себестоимость одного изделия = Переменные затраты на единицу продукции +

+ Постоянные затраты /Объем производства

Коэффициент безубыточности = Постоянные затраты/Маржинальная прибыль для всего объема производства = Точка безубыточности в натуральном (стоимостном) выражении/Планируемый объем производства (Выручка)

Желательно, чтобы коэффициент безубыточности был меньше 0,6-0,7.

Коэффициенты безопасности = (Планируемый объем производства–

–Точка безубыточности в натуральном выражении)/ Планируемый объем производства = Прибыль по изделию/ Маржинальная прибыль

Коэффициент безубыточности +Коэффициент безопасности=1

Задача 4.2. Если попытаться проанализировать безубыточность производства по данным за несколько периодов времени, то оказывается, что постоянные и переменные затраты различаются для различных периодов времени. Чтобы построить «усредненные» графики для постоянных затрат, совокупных переменных затрат и себестоимости продукции можно использовать метод наименьших квадратов.

Пример. Цена единицы продукции 150 руб./шт.

Показатели | Январь | Февраль | Март |

Объемы производства, шт. | 60 | 80 | 90 |

Совокупные переменные затраты, руб. | 4700 | 6500 | 7200 |

Постоянные затраты, руб. | 2400 | 2500 | 2550 |

Определить точку безубыточности в натуральном выражении.

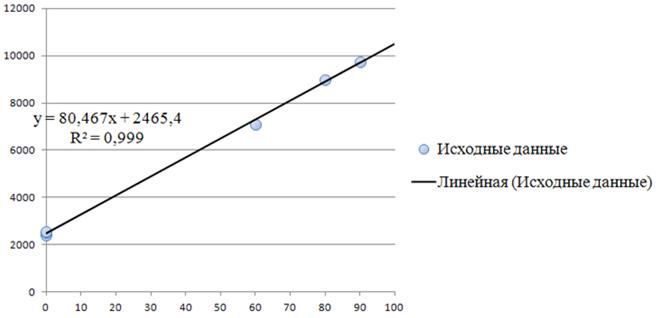

Решение. Нанесем на график точки, соответствующие различным периодам времени и отображающие совокупные затраты предприятия. Например, для января мы можем построить две точки с координатами: 1) X=60 , Y=2400+4700=7100 и 2) X=0 (объем производства равен 0), Y=2400+0=2400 (совокупные переменные затраты равны 0).

На графике построены все шесть точек, соответствующие трем периодам времени.

Чтобы найти «усредненное» уравнение прямой y=a0+a1•x, описывающей совокупные затраты предприятия, воспользуемся методом наименьших квадратов

Таким образом, переменные затраты равны 80,47 руб./шт., постоянные затраты составят 2465,4 руб.

Точка безубыточности в натуральном выражении =2465,4/(150–80,47)=35,5=36 шт.

Задача 4.2 (продолжение).

Упрощенный способ оценки значений параметров a0 и a1.

Выпишем все шесть точек Di, соответствующих данным примера: D1(60; 7100); D2(0; 2400); D3(80; 9000); D4(0; 2500); D5(90; 9750); D6(0; 2550).

Найдем a0 как среднее постоянных затрат

Чтобы оценить параметр a0 используем две точки: найденную нами точку D*(0; 2483,3) и самую «дальнюю» точку D3(90; 9750). Тогда

Таким образом, получили, что переменные затраты равны 80,74 руб./шт., постоянные затраты составят 2483,3 руб.

Точка безубыточности в натуральном выражении =2483,3/(150–80,74)=35,85= =36 шт.

Замечание. Считается, что МНК-оценки параметров являются более точными.

Задача 4.3. Оптовая цена изделия составляет 150 руб./шт. Переменные затраты на одно изделие составляют 70 руб./шт. При изменении объемов производства и реализации условно-постоянные расходы будут изменяться.

Объем производства и реализации, шт. | До 500 | От 500 до 1000 | Свыше 1000 |

Условно-постоянные расходы, тыс. руб. | 30 | 60 | 90 |

1) найти все возможные точки безубыточности;

2) построить график изменения себестоимости одного изделия в зависимости от изменения объема производства.

Решение. 1) Чтобы построить график, отображающий зависимость себестоимости произведенной продукции в зависимости от объема производства, заполним таблицу.

|

Из за большого объема этот материал размещен на нескольких страницах:

1 2 3 4 5 6 |