Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

![]()

Результаты прогнозирования приведены в таблице 7.

Таблица 7. Прогнозирование Спроса на электроэнергию в Тайване (в 103 Ватт час)

Год | Реальное значение | GM(1,1) | Улучшенная GM(1,1) | ARIMA | |||

Прогнозное значение | Ошибка (в %) | Прогнозное значение | Ошибка (в %) | Прогнозное значение | Ошибка (в %) | ||

1995 | 105,368,193 | 104,461,790 | -0,86 | 105,286,530 | -0,08 | 100,954,923 | -4,19 |

1996 | 111,139,816 | 111,884,424 | 0,67 | 111,040,924 | -0,09 | 107,828,630 | -2,98 |

1997 | 118,299,046 | 119,834,482 | 1,30 | 118,971,794 | 0,57 | 115,049,615 | -2,75 |

1998 | 128,129,801 | 128,349,438 | 0,17 | 127,467,127 | -0,52 | 121,169,150 | -5,43 |

1999 | 131,725,892 | 137,469,433 | 4,36 | 133,459,644 | 1,32 | 128,756,418 | -2,25 |

2000 | 142,412,887 | 147,237,458 | 3,39 | 144,204,700 | 1,26 | 139,168,992 | -2,28 |

Литература:

J. L. Deng. Grey system fundamental method. Huazhong University of Science and Technology, Wuhan, China, 1982.

H. Morita, D. P. Zhang and Y. Tamura. Long-Term Load Forecasting Using Grey System-Theory. Electrical Engineering In Japan 115.2 (1995): 11-20.

С. С. Hsu, C. Y. Chen. Applications of improved grey prediction model for power demand forecasting. Energy Conversion & Management, 44(14), 2241-2250, 2003.

Модель долгосрочного прогнозирования Грея-Маркова и ряды Фурье

В предыдущем разделе рассматривался способ оценки остаточных членов временного ряда в модели Грея с помощью аппарата нейронных сетей. На самом деле, способов существует несколько, в частности – аппроксимация с помощью ряда Фурье, о которой пойдет речь ниже.

Фурье-коррекция модели GM(1,1)

Пусть остаточная серия ошибок задается как:

![]() ,

,

Где ![]() , для

, для ![]()

Последовательность ![]() можно выразить через ряд Фурье как:

можно выразить через ряд Фурье как:

![]() для

для ![]()

Где ![]() и

и ![]() (

(![]() - обозначает целую часть числа). С помощью метода наименьших квадратов оцениваются параметры

- обозначает целую часть числа). С помощью метода наименьших квадратов оцениваются параметры ![]() ,

, ![]() ,

, ![]() как:

как:

![]() ,

,

Где ![]() и

и

Тогда исходные прогнозные данные могут быть скорректированы:

![]()

![]() для

для ![]()

Метод, описанный выше базируется на GM(1,1)-прогнозе и использует модель Фурье для коррекции ошибок. Он называется методом Фурье коррекции модели Грея.

Модель Грея-Фурье-Маркова

Подход, описанный выше, применим для прогнозов в краткосрочном периоде (1-2 года), т. к. используются только самые последние значения данных. Однако последние значения данных также могут содержать полезную информацию. Идея в том, чтобы создать механизм переходов между остаточными значениями (ошибками) с помощью матриц переходов Маркова и затем применять возможную поправку из матриц при прогнозировании.

Теперь опишем алгоритм.

Алгоритм сначала использует модель Грея с Фурье-коррекцией для моделирования временного ряда. Далее используются матрицы переходов между состояниями, чтобы предугадать тенденцию эффективности прогнозирования для примененной модели. Марковские матрицы могут предоставить ожидаемые значения поправок для прогноза на следующий временной период. Для создания матриц переходов между состояниями Маркова определяется k-состояний для каждого шага по времени. Будем считать, что k=3. Таким образом, размерность матрицы переходов равна 3x3. Временные ряды остатков берутся из модели Грея с Фурье-коррекцией. Пусть в остатках содержится некоторая регулярная (в долгосрочной перспективе) информация. Ошибки в остаточном ряде разбиваются на k равных отрезков, состояний, в интервале между минимальным и максимальным значением ошибки. Тогда реальную ошибку можно легко отнести к одному из этих состояний.

Определим переход из одного состояния в другое, происходящий между двумя шагами по времени. Вероятность перехода из состояния i в состояние j после m шагов вычисляется как:

![]() , для

, для ![]()

Где ![]() - число переходов из состояния

- число переходов из состояния ![]() в состояние

в состояние ![]() после m шагов и

после m шагов и ![]() - полное число состояний, которые являются состоянием

- полное число состояний, которые являются состоянием ![]() . Матрица переходов между состояниями с k-состояниями для m-шагов задается как:

. Матрица переходов между состояниями с k-состояниями для m-шагов задается как:

.

.

Если рассматриваются данные до шага r включительно, генерируется r матриц переходов. Их вероятности переходов показывают тенденцию перехода состояний, и они могут быть использованы для прогноза возможного состояния на следующий шаг. Например, если фактическое значение величины на предыдущем шаге, непосредственно перед текущим шагом, находится в интервале состояния 1, то используется первая строка-вектор ![]() . Когда значение на предыдущем шаге, расположенном через шаг от текущего шага, попадает в диапазон состояния 3, используется третья строка

. Когда значение на предыдущем шаге, расположенном через шаг от текущего шага, попадает в диапазон состояния 3, используется третья строка ![]() . И так далее для всех предыдущих шагов r.

. И так далее для всех предыдущих шагов r.

Возможность перехода в определенное состояние на следующем шаге вычисляется с учетом всех векторов вероятности перехода путем их суммирования. Определим центры трех состояний как ![]() ,

, ![]() и

и ![]() , и вероятности этих состояний как

, и вероятности этих состояний как ![]() . Тогда прогнозное значение для следующего шага будет вычисляться как:

. Тогда прогнозное значение для следующего шага будет вычисляться как:

![]() ,

,

Где ![]() - соответствующие веса для этих трех состояний, и

- соответствующие веса для этих трех состояний, и ![]() - значение, предсказанное модель Грея с Фурье-коррекцией в момент времени

- значение, предсказанное модель Грея с Фурье-коррекцией в момент времени ![]() . Интуиция подсказывает, что

. Интуиция подсказывает, что ![]() должны быть пропорциональны

должны быть пропорциональны ![]() . В этом случае обычно используется нормализация на основе суммы, т. е.

. В этом случае обычно используется нормализация на основе суммы, т. е. ![]() для

для ![]() . Также можно применить и другой подход – максимум-нормализацию, когда

. Также можно применить и другой подход – максимум-нормализацию, когда ![]() . В ходе экспериментов оказалось, что второй подход эффективней первого. Т. е. с математической точки зрения, для Марковского подхода требуется более сильная модификация ошибки (

. В ходе экспериментов оказалось, что второй подход эффективней первого. Т. е. с математической точки зрения, для Марковского подхода требуется более сильная модификация ошибки (![]() ). Также стоит заметить, что

). Также стоит заметить, что ![]() ,

, ![]() и

и ![]() - это центры отрезков из диапазона ошибок, которые по большей части всегда имеют нулевое среднее, так что такое усиление нормализации является приемлемым.

- это центры отрезков из диапазона ошибок, которые по большей части всегда имеют нулевое среднее, так что такое усиление нормализации является приемлемым.

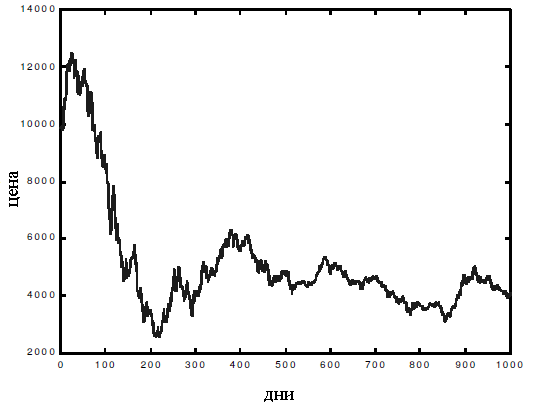

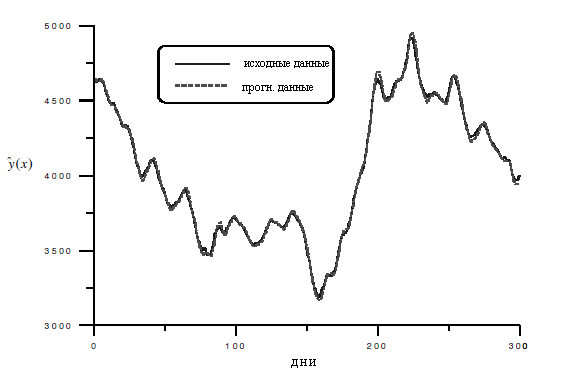

Пример: прогнозирование цен на бирже

Рисунок 6. Реальные значения цен по дням (инициализирующая выборка)

Рисунок 7. Прогнозирование цены на модели и сравнение с исходными значениями

Среднеквадратичная ошибка равна 359, абсолютна я средняя ошибка равна 14,9, время на обучение – 25 итераций.

Литература:

, Марковские процессы, М., 1963.

обработка сигналов. — 2-е. — Спб: Питер, 2006. — С. 751.

J. L. Deng. Grey system fundamental method. Huazhong University of Science and Technology, Wuhan, China, 1982.

L. Chan-Ben, S. Shun-Feng, H. YenTseng. High precision forecast using grey models // International Journal of Systems Science, 32:5, pp. 609-619.

|

Из за большого объема этот материал размещен на нескольких страницах:

1 2 3 4 5 6 |