Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

В работе отмечено, что структура таможенного администрирования может быть представлена несколькими моделями: во-первых, процедурная структура, представляющая собой совокупность действий, связанных с таможенной очисткой товаров; во-вторых, субъектная структура, характеризующая элементы института таможенного администрирования. Автор разработал субъектную структуру таможенного администрирования, что позволило выявить резервы интеграционного развития каждого структурного элемента.

Рисунок 2 – Институциональная схема таможенного администрирования44

Автор подчеркивает, что каждый элемент института таможенного администрирования представляет собой довольно самостоятельную систему сложившихся общественных отношений. Однако лишь при последовательном взаимодействии возможно достижение наилучших результатов. Наиболее важным выводом, который был сделан после анализа структуры таможенного администрирования – в каждом из элементов существуют значительные резервы, которые могут поспособствовать интеграционным процессам. Все выделенные резервы условно были сгруппированы на: 1. Удешевляющие; 2. Ускоряющие; 3. Унифицирующие.

Третья глава «Направления совершенствования таможенного администрирования Российской Федерации с учетом интеграционных тенденций» содержит анализ системных недостатков существующей системы таможенного администрирования РФ, предложены варианты интеграционных моделей таможенного администрирования с учетом преобладающих в мировой экономике тенденций.

В центре таможенного администрирования находится товар, перемещаемый через таможенную границу, и являющийся объектом таможенного администрирования. В качестве субъектов таможенного администрирования выступают, с одной стороны, участники ВЭД, с другой таможенные органы.

Автор предложил дифференцировать меры таможенного администрирования на предварительные, осуществляемые участниками ВЭД и меры непосредственно таможенного администрирования.

К первым относятся:

-анализ рынка и потребностей;

-поиск иностранного контрагента;

-заключение внешнеэкономического контракта;

-обеспечение инфраструктурной составляющей таможенного администрирования;

-содействие в осуществлении функциональных обязанностей таможенных органов по проведению мер таможенного администрирования;

-ведение бухгалтерского учета;

-обеспечение возможности постконтроля.

Ко вторым меры по реализации элементов таможенного администрирования, проводимые таможенными органами.

Отмечено, что сложность описания современной модели таможенного администрирования Российской Федерации состоит в том, что она является двухфакторной, с одной стороны участник ВЭД, с другой таможенные органы. Причем часть элементов таможенного администрирования должны осуществляться обоими субъектами внешнеэкономической операции (Рис. 4).

Обоснованно, что действующая модель таможенного администрирования не имеет интеграционной направленности, а в большей степени рассчитана на фискальное и контролирующее направления деятельности. Это является существенным фактором, стимулирующим стагнацию интеграционных процессов. Следовательно, необходимо преобразование модели на основе концепции переноса таможенного оформления в места, приближенные к границе и региональных интеграционных процессов.

Приоритетное направление развития интеграционной модели таможенного администрирования способно автоматически решит вышеуказанные задачи, поскольку оно подразумевает перестройку системы на уровень экономический развитых стран.

Внедрение обязательной системы предварительного информирования позволит ускорить процесс прохождения товаров через международные пункты пропуска и повысить достоверность декларирования. А так как одним из направлений интеграционного развития таможенного администрирования является ускорение процессов таможенной очистки, то развитие данной системы позволит значительно повысить интеграционную привлекательность РФ.

Процесс электронного декларирования (а, в последствии, и дистанционного) заключается в проведении удаленной процедуры таможенного оформления товаров, в ходе которой декларант и инспектор могут находиться на любом расстоянии друг от друга и вести диалог по сети Интернет. Электронное декларирование позволяет формализовать и ускорить большинство процедур таможенного оформления и контроля, а также значительно экономит время.

В рамках региональной экономической интеграции необходима, прежде всего, полная унификация мер таможенного администрирования в пределах интеграционного объединения.

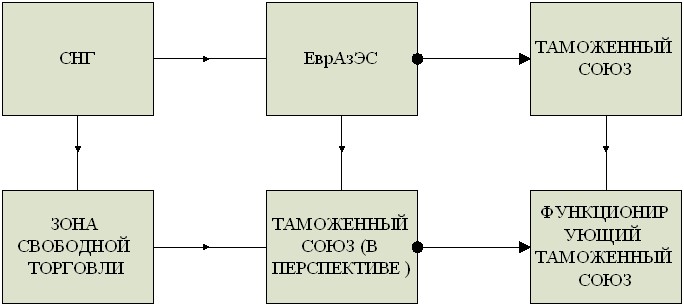

По степени интеграции и глубине унификации и гармонизации процессов таможенного администрирования в региональных экономических образованиях, в которых участвует Российская Федерация, выделяются СНГ, ЕврАзЭС и Таможенный союз. (Рисунок 3)

Рисунок 3 – Система региональных интеграционных объединений в которых участвует РФ45

Рисунок 3 – Система региональных интеграционных объединений в которых участвует РФ45

Обращено внимание, на то что, в отношении товаров, происходящих из региональных экономических объединений, участницей которых является РФ, необходима дифференциация мер таможенного администрирования. От отказа от отдельных операций и процедур в отношении зон свободной торговли, до отсутствия мер таможенного администрирования по отношению к таможенному союзу и применение к ним мер, аналогичных тем, что применяются к отечественным товарам.

Важная роль отведена внедрению института уполномоченного экономического оператора (УЭО), который являлся бы субъектом международной торговли, осуществляющим свою деятельность в соответствие со стандартами ВТО и принципами обеспечения безопасности цепи поставки, и был контролируем таможенной администрацией или уполномоченными ею органами.

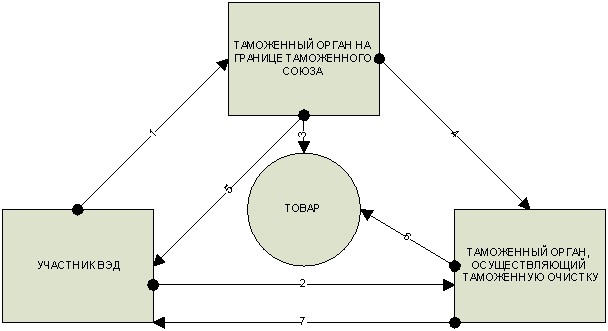

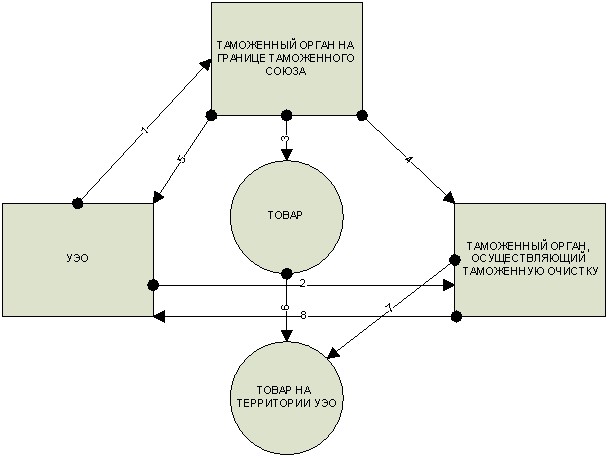

В зависимости от того имеет ли участник ВЭД или нет статус УЭО представлены две модели таможенного администрирования:

Рисунок 4 – Интеграционная модель таможенного администрирования без статуса уполномоченного экономического оператора46

1-предварительное информирование; 2-предварительное электронное декларирование (дистанционное); 3-регистрация товара в месте прибытия (в зависимости от вида транспорта); 4-информирование по средствам информационных каналов таможенный орган, осуществляющий таможенную очистку (может отсутствовать при совпадении органов пересечения и очистки); 5-информирование участника ВЭД о прибытии товарной партии; 6-осуществление мер таможенного оформления и таможенного контроля с применением СУР; 7-информирование участника ВЭД о завершении процесса таможенной очистки; 8-контроль таможенной администрации за деятельностью УЭО

Рисунок 5 – Интеграционная модель таможенного администрирования при наличии статуса уполномоченного экономического оператора47

Представленные модели учитывают тенденции, связанные с переносом таможенного оформления в места, приближенные к границе, и требования функционирования региональных интеграционных объединений, а также позволяют реализовать интеграционные резервы таможенного администрирования, как то упрощение, ускорение и удешевление.

В заключении автором формулируются основные выводы диссертационного исследования, наиболее значимые из которых изложены в тексте настоящего автореферата.

По теме диссертации автором опубликованы следующие работы:

Статьи, опубликованные в ведущих рецензируемых журналах

и изданиях, рекомендованных ВАК Минобрнауки РФ:

1. Кинякин, унификации таможенного администрирования на процесс становления экономической интеграции в рамках ЕврАзЭС [Текст] / // Вестник Ростовского Государственного Экономического Университета (РИНХ) – 2010. - № 2(31). -30,0 п. л./0,81 п. л.

2. Кинякин, компонент международной экономической интеграции [Текст] / // TERRA ECONOMICUS. – 2011. – Т. 9, № 4, ч. 3 – 18,6п. л./0,3п. л.

3. Кинякин, совершенствования модели таможенного администрирования Российской Федерации с учетом интеграционных тенденций мировой экономики // Электронный научно-инновационный журнал Инженерный вестник Дона - 2012. № 2. http://www. ivdon. ru/magazine/archive/n2y2012/827/ (доступ свободный)-0,6 п. л.

Научные статьи, опубликованные в прочих изданиях

4.Кинякин, -тарифное регулирование как элемент таможенного администрирования [Текст] / // Теория и практика коммерческого посредничества в сфере обращения: материалы региональн. студенческой науч.-практич. конф. – Ростов-на-Дону, 2009. – 12,5 п. л./ 0,3 п. л.

5.Кинякин, администрирование в системе мер по интеграции России в мировую экономику [Текст] / // Экономика региона и ее инфраструктурное обеспечение в контексте социально-экономических изменений: материалы международ. науч.-практ. конф. профессорско-преподавательского состава и молодых ученных – Ростов-на-Дону, 2009. – 17,0 п. л./ 0,2 п. л.

6.Кинякин, таможенных процедур в системе таможенного администрирования [Текст] / //Теория и практика коммерческого посредничества в сфере обращения: материалы науч.-практ. конф. студентов и аспирантов – Ростов-на-Дону, 2009. – 17,8 п. л./ 0,21 п. л.

7.Кинякин, единство основных форм региональных интеграционных объединений [Текст] / // Вопросы экономики и права : сб. ст. аспирантов и соискателей уч. степ. канд. наук / Рост. гос. эконом. ун-т (РИНХ). – Ростов н/Д, 2010. – Вып. 8. – 13,5 п. л./0,28 п. л.

8.Кинякин, особенности таможенного администрирования [Текст] / // Инфраструктура рынка: проблемы и перспективы: ученые записки / Рост. гос. эконом. ун-т (РИНХ). – Ростов н/Д, 2010 – Вып. 16 – 21,0п. л./ 0,3п. л.

|

Из за большого объема этот материал размещен на нескольких страницах:

1 2 3 4 5 |