Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

Алгоритм работы калькулятора доходности – формулы и порядок расчета

РАСЧЕТ ДОХОДНОСТИ ПО ЦЕНЕ

Доходность к погашению эффективная (YM), %

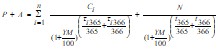

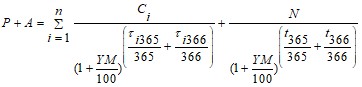

А) Расчет эффективной доходности для ЦБ с количеством Купонных периодов более 1 определяется по формуле:

(1) Сумма считается только до знака «+».

(1) Сумма считается только до знака «+».

где YM – эффективная доходность к погашению, процентов годовых;

P – «чистая» цена облигации, без учета НКД, ед. номинала (задается пользователем);

А – НКД, ед. номинала;

N — номинальная стоимость облигации, ед. номинала;

n – количество предстоящих выплат процентного (купонного) дохода;

фi 365 – количество дней, оставшихся до даты выплаты дохода (даты окончания купонного периода) по i-му купонному периоду с даты расчета, приходящееся на календарный год, состоящий из 365 дней;

фi 366 – количество дней, оставшихся до даты выплаты дохода (даты окончания купонного периода) по i-му купонному периоду с даты расчета, приходящееся на календарный год, состоящий из 366 дней, при этом фi 365 + фi 366 = фi;

фi – срок от даты расчета до завершения i-го купонного периода, дней. Для последнего купона фi = t.

t365 – количество дней, оставшихся до погашения, приходящееся на календарный год, состоящий из 365 дней;

t366 – количество дней, оставшихся до погашения, приходящееся на календарный год, состоящий из 366 дней, при этом t365+t366=t;

t – количество дней, оставшихся с даты расчета до даты погашения выпуска;

Ci – величина i-го процентного (купонного) платежа, ед. номинальной стоимости.

Определение эффективной доходности осуществлять путем последовательных итераций по следующему алгоритму.

Расчет показателя производить путем проведения подбора значения YM, удовлетворяющего условию: ∆(Р+А) ≈→0.

Алгоритм нахождения эффективной доходности:

а) Значение ставки эффективной доходности устанавливать равным действующей ставке купона. По формуле определяется значение (Р+А)'

b.) Определяется ∆(Р+А) = (Р+А) – (Р+А)'.

b.1.) Если ∆(Р+А) > 0, производить дальнейшее понижение купонной ставки на величину 0,0001.

b.2.) Если ∆(Р+А) < 0, производить дальнейшее повышение купонной ставки на величину 0,0001.

b.3.) При ∆(Р+А) ≈→ ±0,0005 значение удовлетворяет условию, найдена эффективная доходность.

Б) Расчет эффективной доходности для ЦБ с количеством Купонных периодов = 1 («Кумулятивный купон») определяется по формуле:

(2)

где YM – эффективная доходность к погашению, процентов годовых;

P – «чистая» цена облигации, без учета НКД, ед. номинала (задается пользователем);

А – НКД, ед. номинала;

N — номинальная стоимость облигации, ед. номинала;

t365 – количество дней, оставшихся до погашения, приходящееся на календарный год, состоящий из 365 дней;

t366 – количество дней, оставшихся до погашения, приходящееся на календарный год, состоящий из 366 дней, при этом t365+t366=t;

t – количество дней, оставшихся с даты расчета до даты погашения выпуска;

C – величина процентного дохода, ед. номинальной стоимости.

В) Расчет эффективной доходности для Бескупонных ЦБ определяется по формуле:

(3)

где YM – эффективная доходность к погашению, процентов годовых;

P – «чистая» цена облигации, без учета НКД, ед. номинала. (задается пользователем);

N — номинальная стоимость облигации, ед. номинала (параметр nominalCost);

t365 – количество дней, оставшихся до погашения, приходящееся на календарный год, состоящий из 365 дней;

t366 – количество дней, оставшихся до погашения, приходящееся на календарный год, состоящий из 366 дней, при этом t365+t366=t;

t – количество дней, оставшихся с даты расчета до даты погашения выпуска;

Доходность к погашению номинальная (Yn), %

А) Для купонных ЦБ определяется по формуле:

Yn=n*((1+YM/100)1/n-1)*100, (4) где

Yn – номинальная доходность

YM – эффективная доходность;

n - количество предстоящих выплат дохода (для кумулятивного купона = 1).

Б) Для бескупонных ЦБ определяется по формуле:

![]() , (5) где

, (5) где

Yn – номинальная доходность;

N – номинальная стоимость;

Р – «чистая» цена, ед. номинала

Доходность к погашению простая (Ys), %

А) Для купонных ЦБ определяется по формуле:

![]() , (6) где

, (6) где

Ys – простая доходность;

Ci – величина i-го процентного (купонного) платежа, ед. номинальной стоимости ;

N – номинальная стоимость;

Р – «чистая» цена, ед. номинала;

А – НКД, ед. номинальной стоимости.

Б) Для бескупонных ЦБ Доходность к погашению простая равна Доходности к погашению номинальной

Доходность текущая (Yc), %

А) Для купонных ЦБ определяется по формуле:

Yc=Ci/Р*100, (7) где

Yc – текущая доходность;

Р – «чистая» цена, ед. номинала;

Сi – процентный доход по купонному периоду, актуальному на дату запроса («текущий купон»), ед. номинала.

Б) Для безкупонных ЦБ не определяется

РАСЧЕТ ЦЕНЫ ПО ДОХОДНОСТИ

Цена в единицах номинала (с учетом НКД)

Для бескупонных ЦБ не определяется.

Для купонных ЦБ:

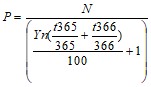

А. Расчет Цены на основании параметра «Доходность к погашению (эффективная)» определяется по формуле:

(8), где:

(8), где:

YM – эффективная доходность к погашению, процентов годовых (задается пользователем);

(Р+А) – цена в ед. номинала (с учетом НКД);

P – «чистая» цена облигации, без учета НКД, ед. номинала;

А – НКД, ед. номинала;

N — номинальная стоимость облигации, ед. номинала;

n – количество предстоящих выплат процентного (купонного) дохода;

фi 365 – количество дней, оставшихся до даты выплаты дохода (даты окончания купонного периода) по i-му купонному периоду с даты расчета, приходящееся на календарный год, состоящий из 365 дней;

фi 366 – количество дней, оставшихся до даты выплаты дохода (даты окончания купонного периода) по i-му купонному периоду с даты расчета, приходящееся на календарный год, состоящий из 366 дней, при этом фi 365 + фi 366 = фi;

фi – срок от даты расчета до завершения i-го купонного периода, дней. Для последнего купона фi = t.

t365 – количество дней, оставшихся до погашения, приходящееся на календарный год, состоящий из 365 дней;

t366 – количество дней, оставшихся до погашения, приходящееся на календарный год, состоящий из 366 дней, при этом t365+t366=t;

t – количество дней, оставшихся с даты расчета до даты погашения выпуска;

Ci – величина i-го процентного (купонного) платежа, ед. номинальной стоимости.

Б. Расчет Цены по параметру «Доходность к погашению (номинальная)» определяется на основании равенства:

YM=((1+Yn/n)n-1)*100 (9) , где

Yn – номинальная доходность (задается пользователем);

YM – эффективная доходность;

n - количество предстоящих выплат дохода (для кумулятивного купона = 1).

При проведении расчета доходности автоматически переводятся из процентов в доли.

Далее на основании полученного значения эффективной доходности по формуле (9) Цена в единицах номинала (с учетом НКД) определяется в соответствии с формулой (8).

В. Расчет Цены по параметру «Доходность текущая» определяется по формуле:

Р=Ci/ Yc *100 (10) , где

Yc – текущая доходность, в % (задается пользователем);

Р – «чистая» цена, ед. номинала;

Сi – процентный доход по купонному периоду, актуальный на дату запроса («текущий»), в ед. номинала. Для бумаг с «Кумулятивным купоном» под текущим купонным периодом понимается весь срок обращения.

Для получения цены с учетом НКД к чистой стоимости в валюте номинала добавляется значение НКД для данного выпуска ценных бумаг.

Цена в единицах номинала (без учета НКД)

1. Для купонных ЦБ значение цены без учета накопленного купонного дохода вычисляется разница значений полей «Цена в ед. номинала (с учетом НКД)» и «НКД».

2. Для бескупонных ЦБ расчет параметра «Цена в ед. номинала (без учета НКД)». Осуществляется по следующим алгоритмам:

А. Расчет цены по параметру «Доходность к погашению (эффективная)» определяется по формуле:

(11), где

(11), где

где YM – эффективная доходность к погашению, в процентах (задается пользователем);

P – «чистая» цена облигации, без учета НКД, ед. номинала;

N — номинальная стоимость облигации, ед. номинала;

t365 – количество дней, оставшихся до погашения, приходящееся на календарный год, состоящий из 365 дней;

t366 – количество дней, оставшихся до погашения, приходящееся на календарный год, состоящий из 366 дней, при этом t365+t366=t;

t – количество дней, оставшихся с даты расчета до даты погашения выпуска;

Б. Расчет цены по параметру «Доходность к погашению (номинальная)» определяется по формуле:

(12), где

(12), где

Yn – номинальная доходность, % годовых (задается пользователем);

N – номинальная стоимость;

Р – «чистая» цена, ед. номинала

t365 – количество дней, оставшихся до погашения, приходящееся на календарный год, состоящий из 365 дней;

t366 – количество дней, оставшихся до погашения, приходящееся на календарный год, состоящий из 366 дней, при этом t365+t366=t;

t – количество дней, оставшихся с даты расчета до даты погашения выпуска

Цена в % к номиналу (без учета НКД)

Определяется как отношение значения «Цена в единицах номинала (без учета НКД)» к величине номинальной стоимости ЦБ, умноженное на 100.

Цена в % к номиналу (с учетом НКД)

Для бескупонных ЦБ не определяется.

Для купонных ЦБ определяется как отношение значения «Цена в единицахноминала (с учетом НКД)» к величине номинальной стоимости ЦБ, умноженное на 100

ОБЩИЕ ПОКАЗАТЕЛИ, ИСПОЛЬЗУЕМЫЕ ПРИ РАСЧЕТЕ ЦЕНЫ И ДОХОДНОСТИ

А) Накопленный купонный доход (НКД). Определяется только для купонных ЦБ

![]() , ( 13) где

, ( 13) где

N – номинальная стоимость

С% – ставка по купону, % годовых;

q – срок от «даты начала» купонного периода (для ЦБ с кумулятивным купоном дата начала купонного периода = дата, следующая за датой размещения) до «даты расчета», дней. При этом q = q365+q366. «Дата начала» и «дата расчета» включаются в купонный период.

Б) Дюрация к погашению, дней

Для купонных ЦБ определяется по формуле:

(14)

(14)

где D – дюрация до погашения, дней;

YM – эффективная доходность к погашению, процентов годовых;

P – «чистая» цена облигации, без учета НКД, ед. номинала;

А – НКД, ед. номинала;

N — номинальная стоимость облигации, ед. номинала;

Ci – величина i-го процентного (купонного) платежа, ед. номинальной стоимости;

n – количество предстоящих выплат процентного (купонного) дохода;

фi 365 – количество дней, оставшихся до даты выплаты дохода (даты окончания купонного периода) по i-му купонному периоду с даты расчета, приходящееся на календарный год, состоящий из 365 дней;

фi 366 – количество дней, оставшихся до даты выплаты дохода (даты окончания купонного периода) по i-му купонному периоду с даты расчета, приходящееся на календарный год, состоящий из 366 дней, при этом фi 365 + фi 366 = фi;

фi – срок от даты расчета до завершения i-го купонного периода, дней. Для последнего купона фi = t.

t365 – количество дней, оставшихся до погашения, приходящееся на календарный год, состоящий из 365 дней;

t366 – количество дней, оставшихся до погашения, приходящееся на календарный год, состоящий из 366 дней, при этом t365+t366=t;

t – количество дней, оставшихся с даты расчета до даты погашения выпуска;

Для бескупонных ЦБ дюрация до погашения равна количеству дней до погашения выпуска.

Глоссарий:

НКД – накопленный купонный доход

«Чистая» цена – цена ЦБ без учета накопленного купонного дохода