Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

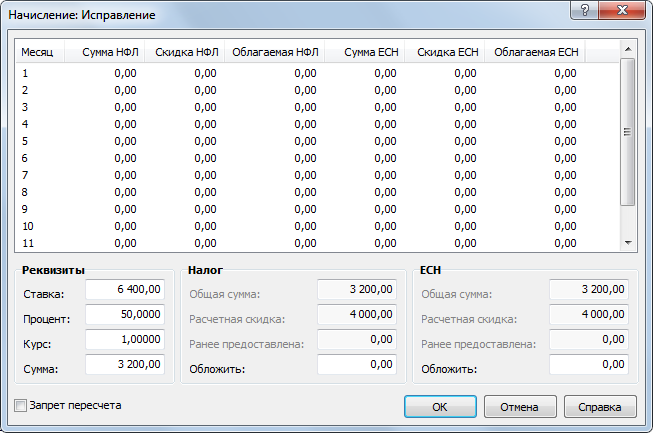

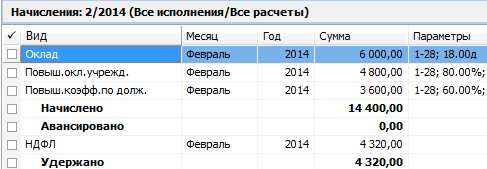

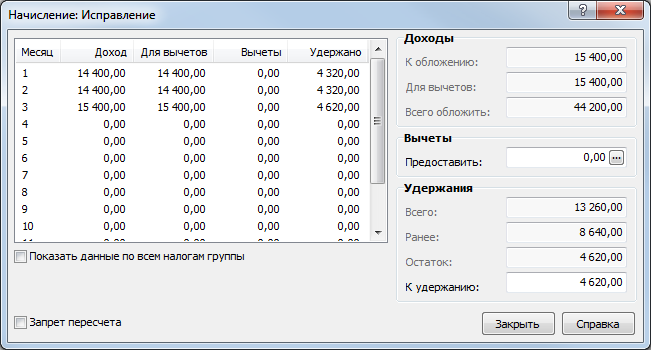

Март. Алгоритм произвел расчет налога с учетом скидки в размере 4 000 руб. Т. к. сумма выплаченной помощи меньше суммы скидки, то налог рассчитан равным нулю: |

|

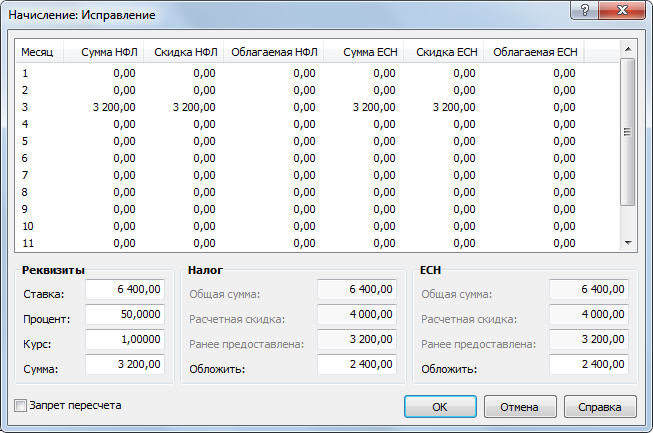

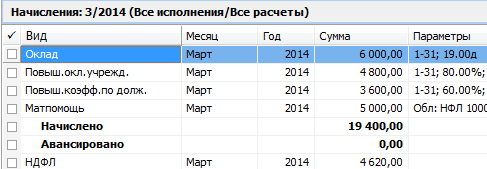

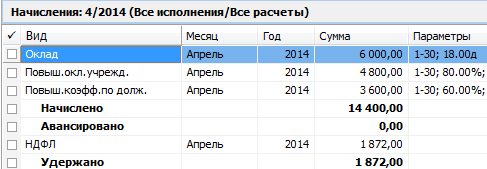

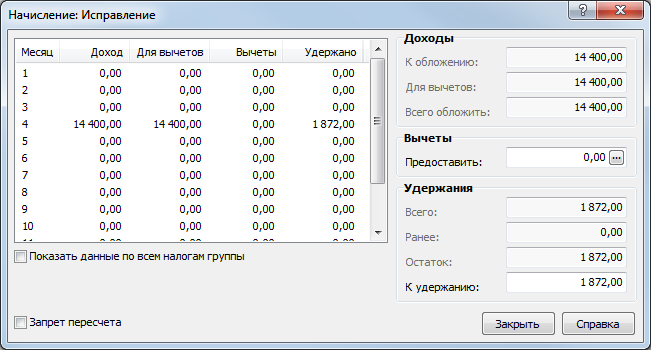

Апрель. Алгоритм произвел расчет налога с учетом ранее предоставленной скидки: |

|

|

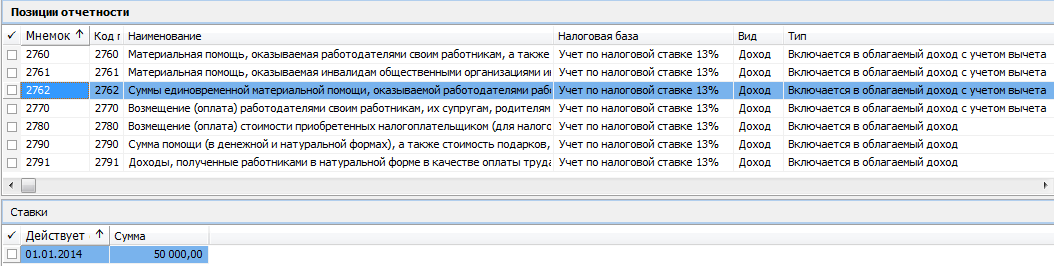

Материальная помощь к рождению ребенка

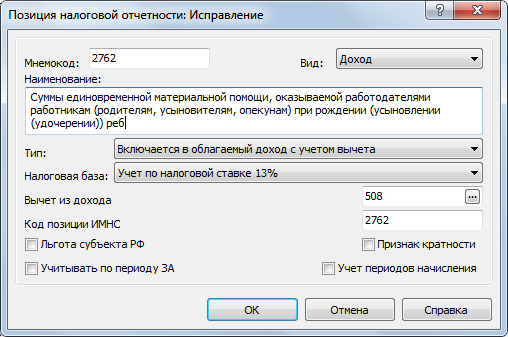

При выплате материальной помощи на рождение ребенка предоставляется вычет 50 000 руб. Материальная помощь на рождение ребенка настраивается по расчетному методу МП2. В спецификации «Настройка налоговой отчетности» указывается позиция, настроенная следующим образом:

| |

| Сумма вычета устанавливается законодательно и может быть изменена при изменении законодательства. Хронику изменения размера вычета необходимо указать в спецификации «Ставки» |

Вычет из дохода должен быть настроен следующим образом: | |

| В данном словаре необходимо правильно указать атрибут «Код вычета из дохода» |

В остальном настройки выплаты не отличается от настройки обычной материальной помощи.

|

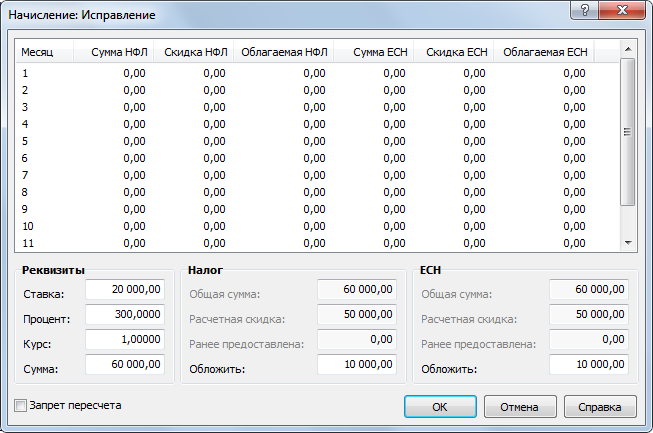

В расчете налога: |

|

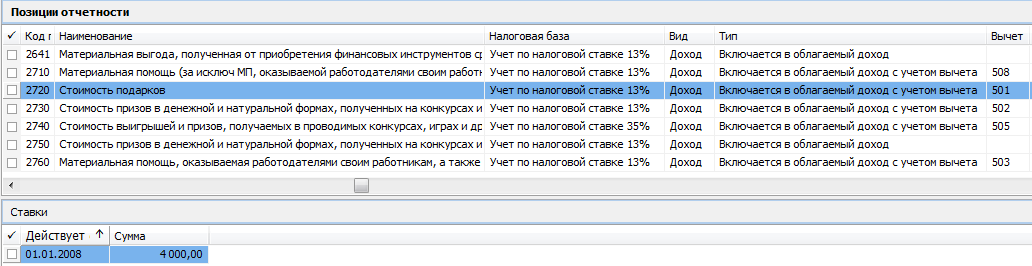

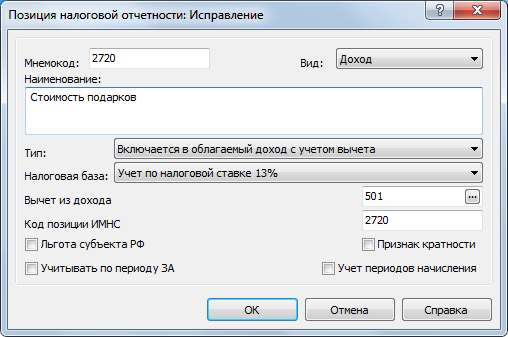

Подарки

Стоимость подарков облагается НДФЛ, при этом предоставляется вычет 4 000 руб. Выплата, начисляемая как эквивалент подарка, настраивается по расчетному методу МП2. В спецификации «Настройка налоговой отчетности» указывается позиция, настроенная следующим образом:

| |

| Сумма вычета устанавливается законодательно и может быть изменена при изменении законодательства. Хронику изменения размера вычета необходимо указать в спецификации «Ставки» |

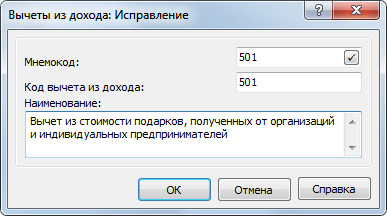

Вычет из дохода должен быть настроен следующим образом: | |

| В данном словаре необходимо правильно указать атрибут «Код вычета из дохода» |

В остальном настройки и расчет выплаты не отличаются от материальной помощи.

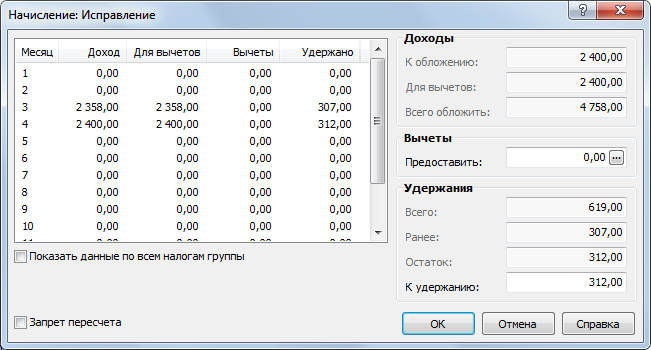

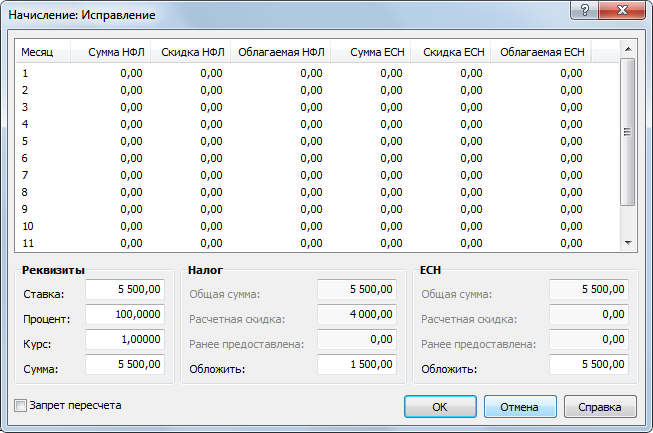

Расчет облагаемой части подарка выглядит следующим образом: |

|

Имущественный налоговый вычет

Положениями ст. 220 НК РФ с 1 января 2014 г. предусмотрено два вычета, предоставляемых налогоплательщику при приобретении им жилой недвижимости, земельных участков, а также при строительстве жилья (пп. 3, 4 п. 1 ст. 220 НК РФ):

- по расходам на приобретение (строительство) данного имущества; по расходам на погашение процентов по займам (кредитам), израсходованным на приобретение (строительство) указанного имущества, а также процентов по кредитам, полученным от банков в целях рефинансирования (перекредитования) этих кредитов.

Настройка осуществляется посредством двух конфиденциальных начислений:

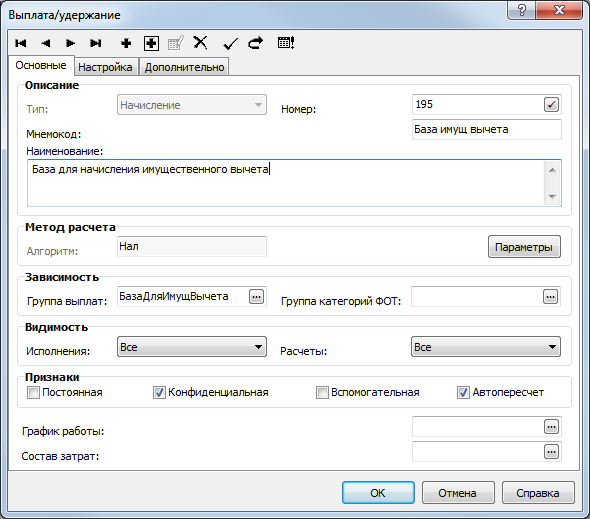

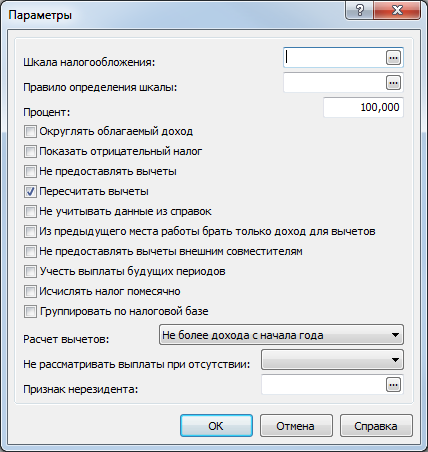

Налоговая база – настраивается начисление по алгоритму «Налог» со следующими параметрами:

|

Параметры выплаты: |

|

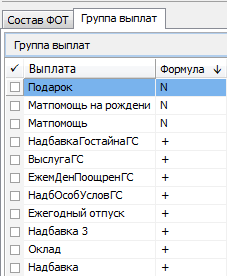

Группа ВУ для налоговой базы: перечень облагаемых начислений |

|

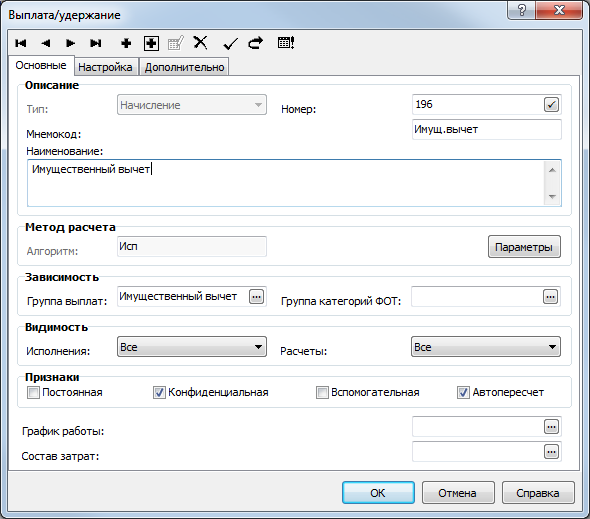

| |

Параметры выплаты: | |

| |

Группа ВУ для имущественного вычета: | |

| Включаем настроенную выше налоговую базу с символами входимости «+@». И сам имущественный вычет с символом входимости «=» - это необходимо для того, чтобы при расчете в разных видах расчетов вычет был рассчитан с учетом определенных ранее сумм. |

Настройка налоговой отчетности (ранее рассмотрена настройка): | |

|

Если предоставляются имущественные налоговые вычеты по разным основаниям (и кодам), то необходимо настроить и несколько выплат, им соответствующих – на каждый код вычета – свое начисление. Настройки будут аналогичные.

Эти вспомогательные выплаты необходимо начислять одновременно с НДФЛ.

В случае обращения налогоплательщика к работодателю за предоставлением имущественного налогового вычета не с первого месяца налогового периода данный вычет предоставляется начиная с месяца, в котором налогоплательщик обратился за его предоставлением, применительно ко всей сумме дохода, начисленной налогоплательщику нарастающим итогом с начала налогового периода. То есть если, например, налогоплательщик обратился к работодателю - налоговому агенту за получением имущественного налогового вычета в мае, то налоговый агент при определении налоговой базы нарастающим итогом за период январь - май должен учесть все доходы, полученные работником с начала года, и к полученной сумме применить имущественный налоговый вычет. При этом перерасчет налоговой базы и исчисленных сумм налога за январь - апрель, январь - март и т. д. Кодексом не предусмотрен.

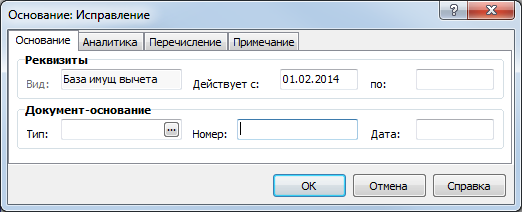

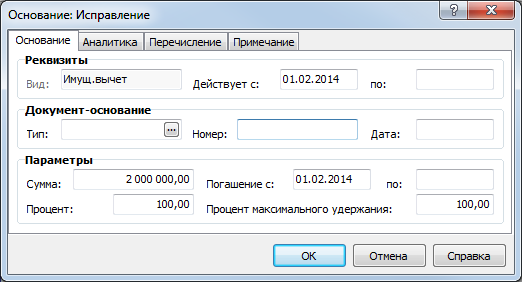

В основании выплаты для исчисления имущественного вычета необходимо указать первое число месяца, начиная с которого будет предоставляться имущественный вычет. При первом начислении Налоговой базы алгоритм «Налог» рассчитает автоматически суммы за предыдущие месяцы. При этом алгоритм «Исполнительный лист» учтет суммы только своего месяца.

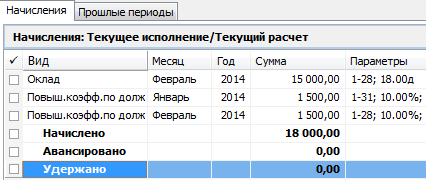

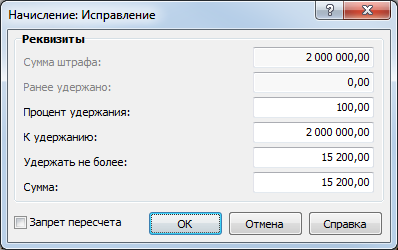

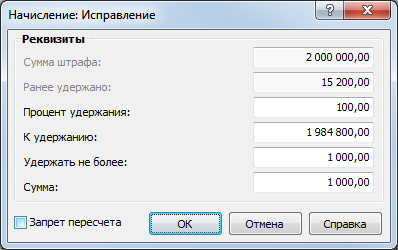

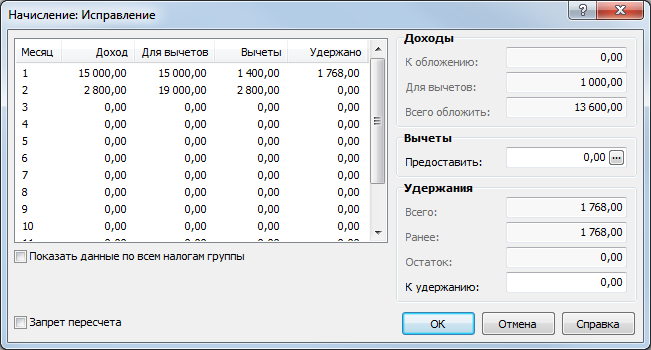

Пример. Имущественный вычет предоставляется с февраля. Ранее начислены выплаты за январь и предоставлены вычеты:

| |

Основания для расчета имущественного вычета: | |

| |

| |

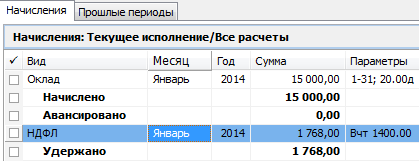

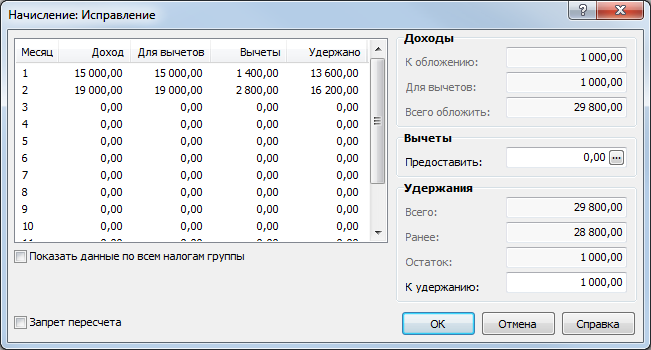

Расчет №1 в феврале – доначислены суммы за январь: | |

| |

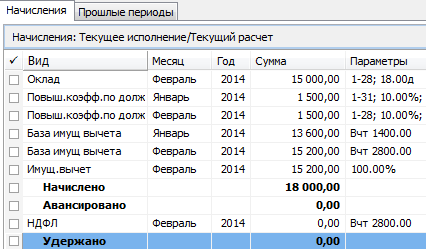

Рассчитываем имущественный вычет и НДФЛ: | |

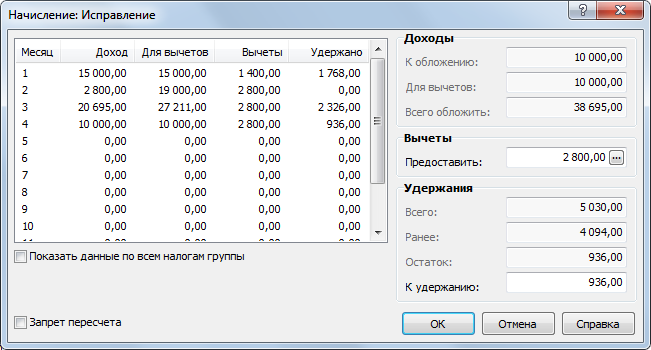

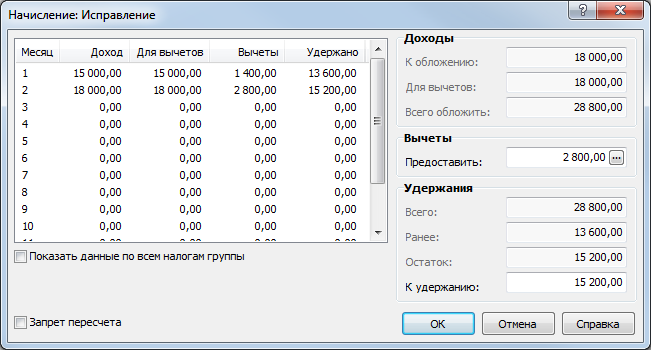

| Учтена налоговая база за январь: 15000-1400=13600 Учтена налоговая база за февраль: 18000-2800=15200 Рассчитана сумма налогового вычета за февраль: 15200 Рассчитан НДФЛ: ноль |

| Налоговая база |

| Имущественный вычет |

| НДФЛ |

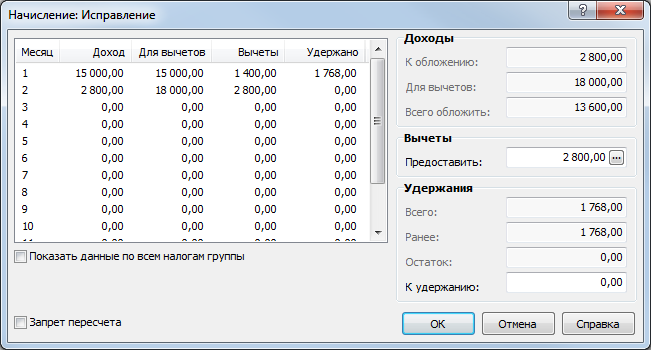

Расчет №2 в феврале – рассчитана премия: | |

| Учтена налоговая база за февраль, расчет №2: 1000 Рассчитана сумма налогового вычета за февраль: 1000 Рассчитан НДФЛ: ноль |

| Налоговая база |

| Имущественный вычет |

| НДФЛ |

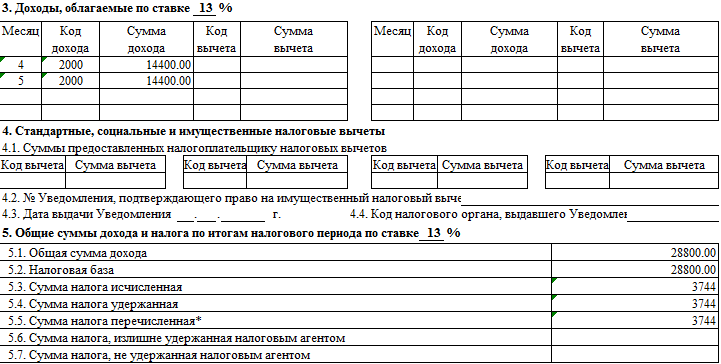

В справке 2-НДФЛ сведения будут отражены в разделах 4 и 5:

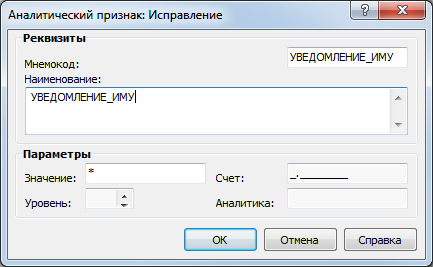

Для того, чтобы в форме 2-НДФЛ отражался номер уведомления, подтверждающего право на имущественный вычет, необходимо выполнить следующие настройки:

- в словаре «Аналитические признаки» необходимо завести запись с мнемокодом «УВЕДОМЛЕНИЕ_ИМУ»:

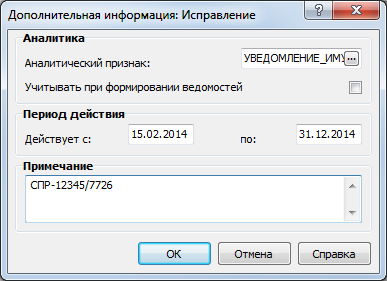

- в разделе «Сотрудники – Анкета – Дополнительная информация» необходимо добавить запись с аналитическим признаком «УВЕДОМЛЕНИЕ_ИМУ»

| Задаются даты начала и окончания действия уведомления. Если дата ПО не задана, то справка будет считаться действующей постоянно |

Указываются номер справки и номер символ «/» |

Смена налогового статуса «Нерезидент-Резидент»

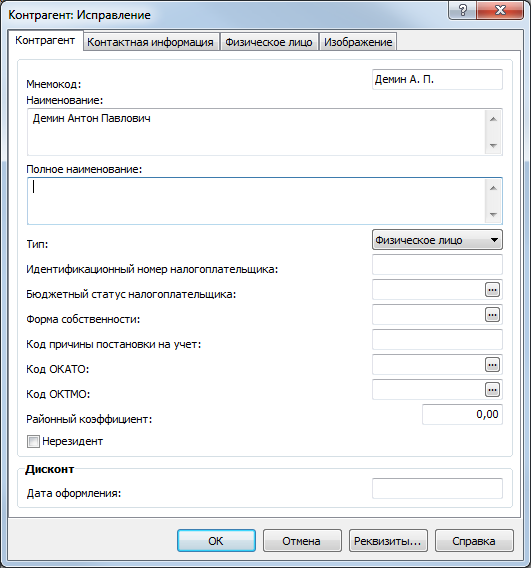

Рекомендуемая настройка системы для учета сведений о нерезидентах следующая: в словаре «Контрагенты» признак «Нерезидент» не выставлен:

Используем дополнительную информацию по сотруднику для указания периода, на котором человек являлся нерезидентом. Для этого:

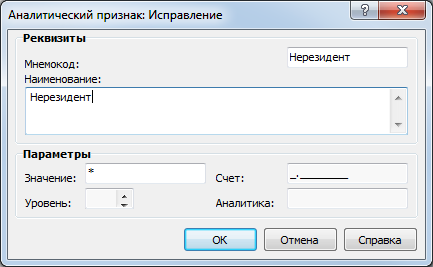

- в словаре «Аналитические признаки» необходимо завести запись с любым мнемокодом, важно указать этот же признак в параметрах НДФЛ (см. стр. 5-6):

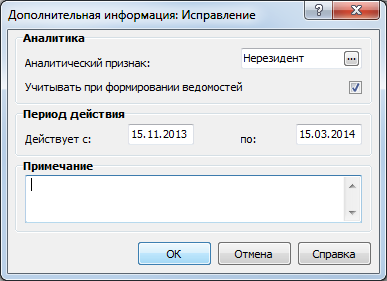

- в разделе «Сотрудники – Анкета – Дополнительная информация» необходимо добавить запись с аналитическим признаком нерезидента:

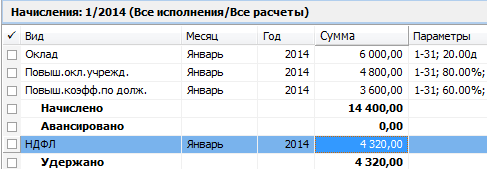

Пример. Сотрудник является нерезидентом с начала года до марта:

Расчеты за январь-март по ставке 30% | |

| |

| |

| |

| НДФЛ по ставке 30% |

С апреля сотрудник приобрел статус резидента. Налог рассчитан уже по ставке 13% | |

| |

| НДФЛ по ставке 13% |

В справке 2-НДФЛ будут заполнены два раздела:

Социальный вычет

ДСВ

ЧОС

Авторские

Материальная выгода

Журнал учета выданных справок

Отчеты

2-НДФЛ

Реестр 2-НДФЛ

Выгрузка 2-НДФЛ

2-НДФЛ (ОП)

Регистр налогового учета

Расшифровка по НДФЛ

История изменения документа:

21.11.2014 – создание документа;

|

Из за большого объема этот материал размещен на нескольких страницах:

1 2 3 4 |