Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

При определении размера материальных расходов для целей налогообложения следует применять при списании сырья и материалов один из следующих методов оценки:

♦ по себестоимости единицы запасов;

♦ по средней себестоимости;

♦ по себестоимости первых по времени приобретений (ФИФО).

Согласно НК РФ, в состав расходов для целей налогообложения разрешено включать любые начисления работникам в денежной и натуральной формах.

Исходя из ст. 255 НК РФ с 2002 г. для целей налогообложения в составе затрат на оплату труда можно учитывать и единовременные поощрительные начисления, и другие расходы. Необходимо только предусмотреть их в трудовых договорах и (или) коллективных договорах с работниками.

В состав расходов на оплату труда включаются платежи по договорам добровольного страхования (п. 16 ст. 255 НК РФ). НК РФ установил суммарный норматив отнесения платежей (взносов) по добровольному страхованию (негосударственному пенсионному обеспечению) на уровне 12 % от суммы расходов на оплату труда.

Платежи по договорам добровольного личного страхования, предусматривающим оплату страховщиками медицинских расходов застрахованных работников, в целях налогообложения принимаются в размере, не превышающем 3 % от суммы расходов на оплату труда.

Норматив установлен для взносов по договорам добровольного личного страхования, заключаемым исключительно на случай наступления смерти застрахованного работника или утраты застрахованным работником трудоспособности в связи с исполнением им трудовых обязанностей. Суммы таких взносов включаются в состав расходов в размере, не превышающем 15 000 руб. в год на одного застрахованного работника.

В расходы по оплате труда не включаются выплаты, имеющие характер оплаты труда, произведенные по гражданско‑правовым договорам, заключенным с индивидуальными предпринимателями, не состоящими в штате организации (п. 21 ст. 254 НК РФ). Расходы по таким договорам для целей налогообложения должны учитываться в составе прочих расходов (п. 41 ст. 264 НК РФ).

12.2.6. Когда осуществляется признание прочих расходов?

К числу прочих расходов, в частности, относятся расходы на:

♦ ремонт основных средств;

♦ освоение природных ресурсов;

♦ НИОКР;

♦ обязательное и добровольное страхование имущества.

Более полный список дан в статье 264 НК РФ, он не является закрытым. В него могут включаться и другие расходы, связанные с производством и (или) реализацией (пп. 47 п. 1 ст. 263 НК РФ).

Закрытый перечень представительских расходов приведен в п. 2 ст. 263 НК РФ.

В п. 3 ст. 264 НК РФ определен ряд условий, при выполнении которых расходы на подготовку и переподготовку кадров могут учитываться для целей налогообложения. Три основных требования:

♦ обучаемый работник должен быть штатным;

♦ образовательное учреждение (российское или иностранное) должно иметь лицензию;

♦ программа подготовки (переподготовки) должна способствовать более эффективному использованию специалистов в процессе деятельности организации.

Часть расходов на рекламу учитывается в размере фактических затрат (п. 4 ст. 264 НК РФ):

♦ расходы на рекламные мероприятия через СМИ (в том числе объявления в печати, передача по радио и телевидению) и телекоммуникационные сети;

♦ расходы на световую и иную наружную рекламу, включая изготовление рекламных стендов и рекламных щитов;

♦ участие в выставках, ярмарках, экспозициях, на оформление витрин, выставок‑продаж, комнат образцов и демонстрационных залов, на уценку товаров, полностью или частично потерявших свои первоначальные качества при экспонировании.

Нормируются расходы на приобретение (изготовление) призов для рекламных розыгрышей во время проведения массовых рекламных кампаний: 1 % выручки, точнее, доходов от реализации в отчетном (налоговом) периоде. Нормироваться должны и прочие виды рекламных расходов налогоплательщиков, проводящих массовые рекламные кампании.

В полном объеме включаются в себестоимость расходы, связанные с сертификацией продукции и услуг (обязательной и добровольной). Это касается также расходов:

♦ на услуги факсимильной и спутниковой связи, электронной почты, а также информационных систем (Интернета);

♦ на текущее изучение конъюнктуры рынка;

♦ платежи за регистрацию прав на недвижимое имущество.

12.2.7. Как производится расчет амортизации при расчете налогооблагаемой прибыли?

Амортизация – один из элементов текущих расходов, учитываемых при расчете налогооблагаемой прибыли. Статьей 259 НК РФ регламентируются методы и порядок расчета сумм амортизации по амортизируемому имуществу.

Все амортизируемое имущество распределяется на 10 групп. Основной критерий – срок полезного использования, т. е. период, в течение которого объект основных средств и (или) объект нематериальных активов служит для выполнения целей деятельности налогоплательщика.

Срок полезного использования налогоплательщики определяют самостоятельно на основании классификации основных средств, утвержденной Правительством РФ (Постановление Правительства РФ от 01.01.2001 г. № 1 «О классификации основных средств, включаемых в амортизационные группы»).

НК РФ определяет два метода начисления амортизации: линейный и нелинейный.

По амортизируемому имуществу со сроком полезного использования от одного года до двадцати лет включительно (группы с 1‑й по 7‑ю) может применяться как линейный, так и нелинейный методы начисления амортизации. По зданиям, сооружениям, передаточным устройствам, входящим в 8‑10‑ю амортизационные группы, независимо от сроков ввода в эксплуатацию этих объектов амортизация должна начисляться только линейным методом.

В п. 4 и 5 ст. 259 приведены формулы для определения норм амортизации при применении линейного и нелинейного методов.

Так, при применении линейного метода норма амортизации по каждому объекту амортизируемого имущества определяется по формуле

К= [1/п] х 100 %,

где К – норма амортизации в процентах к первоначальной (восстановительной) стоимости объекта амортизируемого имущества; п – срок полезного использования данного объекта амортизируемого имущества, выраженный в месяцах. При нелинейном методе норма амортизации по каждому объекту рассчитывается по формуле

К= [2/п] х 100 %,

где К – норма амортизации в процентах к остаточной стоимости, применяемая к данному объекту амортизируемого имущества; п – срок полезного использования данного объекта амортизируемого имущества, выраженный в месяцах. С месяца, следующего за месяцем, в котором остаточная стоимость объекта амортизируемого имущества достигнет 20 % от первоначальной (восстановительной) стоимости этого объекта, амортизация по нему исчисляется в следующем порядке. Остаточная стоимость этого объекта в целях начисления амортизации фиксируется как его базовая стоимость для дальнейших расчетов. В последующем сумма начисленной за один месяц амортизации в отношении этого объекта определяется путем деления его базовой стоимости на количество месяцев, оставшихся до истечения срока полезного использования данного объекта.

12.2.8. Каковы налоговая ставка и порядок исчисления налога на прибыль?

Каждый налогоплательщик самостоятельно исчисляет сумму налога, подлежащего уплате в бюджет, исходя из налоговой базы, налоговой ставки и налоговых льгот (ст. 52 НК РФ).

В общем случае сумма налога на прибыль определяется как соответствующая налоговой ставке процентная доля налоговой базы (п. 1 ст. 286 НК РФ).

Налоговая ставка представляет собой величину налоговых начислений на единицу измерения налоговой базы (п. 1 ст. 53 НК РФ) и устанавливается НК РФ в отношении каждого федерального налога.

Налоговые ставки по региональным и местным налогам устанавливаются соответственно законами субъектов Российской Федерации, нормативными правовыми актами представительных органов местного самоуправления в пределах, установленных Налоговым кодексом (п. 2 ст. 53 НК РФ).

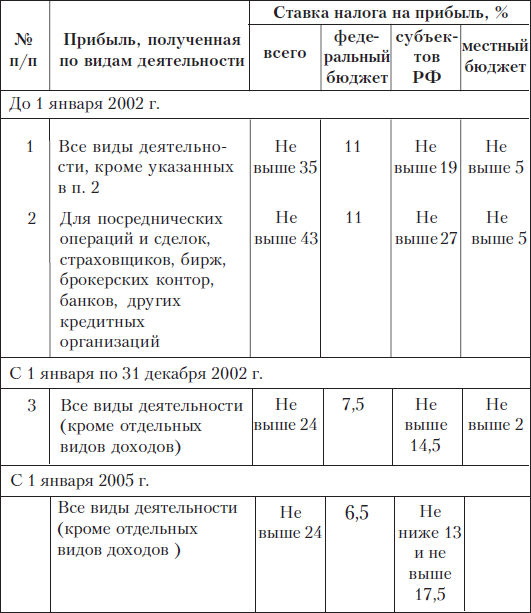

С введением в силу гл. 25 НК РФ изменилась величина налоговой ставки (см. таблицу на с. 237). Согласно п. 1 ст. 284 НК РФ, с 1 января 2002 г. для всех российских организаций и иностранных организаций, получивших прибыль через свои постоянные представительства в Российской Федерации, установлена единая ставка налога на прибыль, максимальная величина которой составляет 24 % (кроме отдельных видов доходов).

Налогоплательщикам следует иметь в виду, что законодательные (представительные) органы субъектов Российской Федерации вправе снижать для отдельных категорий налогоплательщиков налоговую ставку в части сумм налога, зачисляемых в бюджеты субъектов Российской Федерации, при этом указанная ставка не может быть ниже 13,5 %.

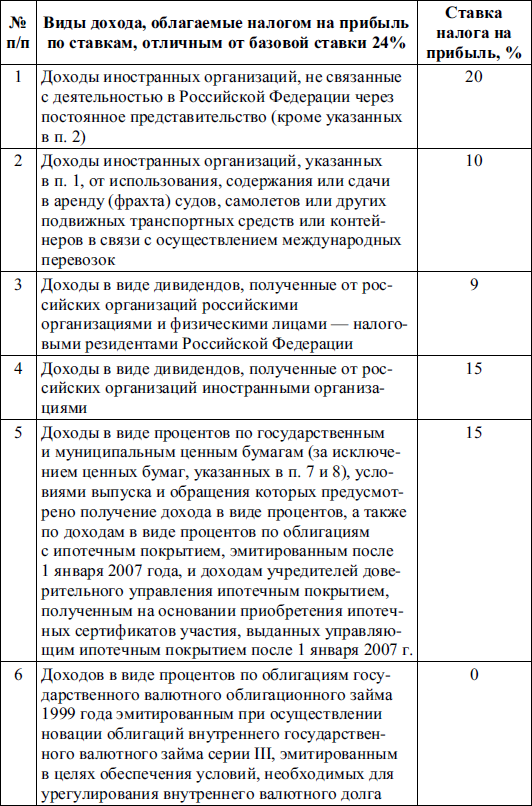

По отдельным видам доходов НК РФ предусматривает иные ставки налога (см. таблицу на с. 238).

Изменение ставки налогообложения

Налогоплательщикам, получающим доходы от долевого участия в других организациях, следует обратить внимание на применение той или иной ставки налогообложения в зависимости от особенностей определения налоговой базы, установленных ст. 275, п. 3 ст. 284 НК РФ:

♦ ставка 0 % применяется, если российская организация получает дивиденды от иных (российских или иностранных) организаций и выполняются следующие условия: на день принятия решения о выплате дивидендов получающая дивиденды организация в течение не менее 365 дней непрерывно владеет на праве собственности не менее чем 50 %‑ным вкладом (долей) в уставном капитале выплачивающей дивиденды организации или депозитарными расписками, дающими право на получение дивидендов, в сумме, соответствующей не менее 50 % общей суммы выплачиваемых организацией дивидендов, и стоимость приобретения и (или) получения в соответствии с законодательством РФ в собственность вклада (доли) в уставном капитале выплачивающей дивиденды организации или депозитарных расписок, дающих право на получение дивидендов, превышает 500 000 000 руб.

Доходы, облагаемые налогом на прибыль по ставкам, отличным от базовой ставки 24 %

|

Из за большого объема этот материал размещен на нескольких страницах:

1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24 25 26 27 28 29 30 31 32 33 34 35 36 37 38 39 40 41 42 43 44 |