Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

К 68 «Расчеты по налогам и сборам» субсчет «Расчеты по налогу на прибыль».

Под постоянным налоговым активом понимается сумма налога, которая приводит к уменьшению налоговых платежей по налогу на прибыль в отчетном периоде. Перечень доходов, не включаемых в налогооблагаемую базу по налогу на прибыль, указан в ст. 251 НК РФ. Такая разница приводит к уменьшению налога на прибыль, т. е. к возникновению постоянного налогового актива. Отразить возникшую в рассматриваемом случае разницу в сумме налога можно следующей проводкой:

Д 68 «Расчеты по налогам и сборам» субсчет «Расчеты по налогу на прибыль»,

К 99 «Прибыли и убытки» – отражено уменьшение налога на прибыль в связи с наличием доходов, не признаваемых в целях налогообложения.

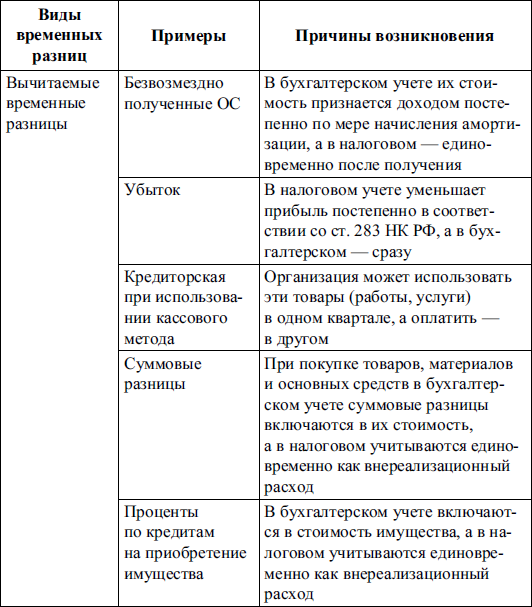

Временные разницы (ВР) формируют бухгалтерскую прибыль в одном отчетном периоде, а налоговую базу по налогу на прибыль – в другом или в других отчетных периодах (п. 8 ПБУ № 18/02).

Временные разницы в зависимости от характера их влияния на налогооблагаемую прибыль (убыток) делятся на:

♦ вычитаемые временные разницы;

♦ налогооблагаемые временные разницы.

Вычитаемые временные разницы (ВВР) возникают в случае, если налогооблагаемая прибыль оказалась временно больше, чем бухгалтерская, это временные разницы, которые в отчетном периоде приводят к увеличению налога на прибыль, рассчитанного исходя из бухгалтерской прибыли, а в следующих отчетных периодах – к его уменьшению (п. 8 ПБУ № 18/02).

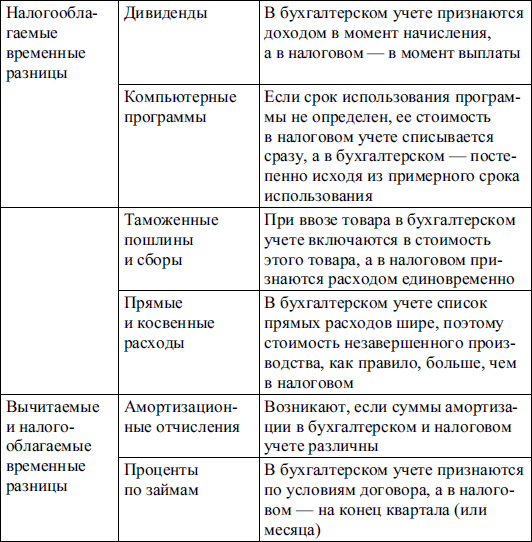

Налогооблагаемые временные разницы (НВР) возникают в случае, если налогооблагаемая прибыль оказалась временно меньше, чем бухгалтерская, т. е. они приводят к уменьшению налога на прибыль в отчетном периоде по отношению к сумме, рассчитанной по бухгалтерской прибыли, а в следующих отчетных периодах – к его увеличению. Отложенный налог на прибыль – сумма, оказывающая влияние на величину налога, подлежащего уплате в бюджет в следующем за отчетным или в последующих отчетных периодах.

Вычитаемые временные разницы уменьшают сумму отложенного налога на прибыль, а налогооблагаемые временные разницы его увеличивают.

Отложенные налоговые активы (ОНА) – это часть отложенного налога на прибыль, которая должна привести к уменьшению налога, подлежащего уплате в бюджет в следующем за отчетным или в последующих отчетных периодах. В случае изменения ставок налога на прибыль в соответствии с законодательством Российской Федерации о налогах и сборах величина отложенных налоговых активов подлежит пересчету с отнесением возникшей в результате пересчета разницы на счет учета нераспределенной прибыли (непокрытого убытка).

Отложенный налоговый актив рассчитывается по формуле:

Отложенный налоговый актив увеличивает величину условного расхода (или дохода) отчетного периода. Постановка актива на учет отражается следующими бухгалтерскими записями: Д 09 «Отложенные налоговые активы»,

К 68 «Расчеты по налогам и сборам» субсчет «Расчеты по налогу на прибыль».

По мере того как уменьшаются вычитаемые временные разницы (до полного погашения), будут соответственно уменьшаться отложенные налоговые активы. Суммы, на которые уменьшаются или полностью погашаются в текущем отчетном периоде отложенные налоговые активы, отражаются в бухгалтерском учете следующей проводкой:

Д 68 «Расчеты по налогам и сборам» субсчет «Расчеты по налогу на прибыль»,

К 09 «Отложенные налоговые активы».

Отложенное налоговое обязательство (ОНО) – часть отложенного налога на прибыль, которая должна привести к увеличению налога, подлежащего уплате в бюджет в следующем за отчетным периоде (в последующих отчетных периодах). В случае изменения ставок налога на прибыль в соответствии с законодательством Российской Федерации о налогах и сборах величина отложенных налоговых обязательств подлежит пересчету с отнесением возникшей в результате пересчета разницы на счет учета нераспределенной прибыли (непокрытого убытка).

Отложенное налоговое обязательство признается в том отчетном периоде, когда возникают налогооблагаемые временные разницы, и рассчитывается по формуле:

Возникновение отложенного налогового обязательства отражается в бухгалтерском учете следующими записями: Д 68 «Расчеты по налогам и сборам» субсчет «Расчеты по налогу на прибыль»,

К 77 «Отложенные налоговые обязательства».

Аналитический учет отложенных налоговых обязательств ведется по видам активов и обязательств, в оценке которых возникла налогооблагаемая временная разница.

Уменьшение или полное погашение отложенных налоговых обязательств, происходящее в последующих отчетных периодах в счет начислений налога на прибыль, отражается следующей проводкой:

Д 77 «Отложенные налоговые обязательства»,

К 68 «Расчеты по налогам и сборам» субсчет «Расчеты по налогу на прибыль».

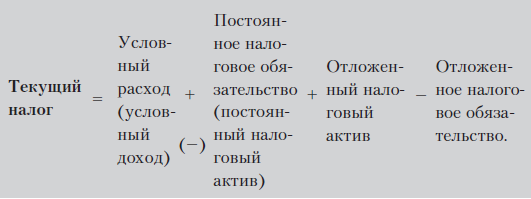

Текущий налог на прибыль – это налог на прибыль для целей налогообложения, определяемый исходя из величины условного расхода (условного дохода), скорректированной на суммы постоянного налогового обязательства (актива), увеличения или уменьшения отложенного налогового актива и отложенного налогового обязательства отчетного периода.

При отсутствии постоянных разниц, вычитаемых временных разниц и налогооблагаемых временных разниц, которые влекут за собой возникновение постоянных налоговых обязательств (активов), отложенных налоговых активов и отложенных налоговых обязательств, условный расход по налогу на прибыль будет равен текущему налогу на прибыль.

Текущий налог на прибыль (ТН) рассчитывается по формуле:

Способ определения величины текущего налога на прибыль закрепляется в учетной политике организации. Организация может использовать следующие способы определения величины текущего налога на прибыль:

♦ на основе данных, сформированных в бухгалтерском учете в соответствии с п. 20 и 21 Положения. При этом величина текущего налога на прибыль должна соответствовать сумме исчисленного налога на прибыль, отраженного в налоговой декларации по налогу на прибыль;

♦ на основе налоговой декларации по налогу на прибыль. При этом величина текущего налога на прибыль соответствует сумме исчисленного налога на прибыль, отраженного в налоговой декларации по налогу на прибыль.

12.2.12. Как раскрывается информации о расчетах по налогу на прибыль в бухгалтерской отчетности?

Постоянные налоговые обязательства (активы), отложенные налоговые активы, отложенные налоговые обязательства и текущий налог на прибыль отражаются в отчете о прибылях и убытках.

Задолженность либо переплата по текущему налогу на прибыль за каждый отчетный период отражаются в бухгалтерском балансе соответственно в качестве краткосрочного обязательства в размере неоплаченной суммы налога или дебиторской задолженности в размере переплаты и (или) излишне взысканной суммы налога.

Сумма доплаты (переплаты) налога на прибыль в связи с обнаружением ошибок (искажений) в предыдущие отчетные (налоговые) периоды, не влияющая на текущий налог на прибыль отчетного периода, отражается по отдельной статье отчета о прибылях и убытках (после статьи текущего налога на прибыль).

13. Учет капитала предприятия

13.1. Учет уставного капитала

13.1.1. Чем регламентируется порядок ведения учета уставного капитала на предприятиях Российской Федерации?

♦ Федеральным законом от 01.01.2001 г. № 000‑ФЗ (с изменениями и дополнениями) «Об акционерных обществах». Согласно этому закону, уставный капитал составляется из номинальной стоимости акций общества, приобретенных акционерами. Уставный капитал общества определяет минимальный размер имущества общества, гарантирующего интересы его кредиторов;

♦ Федеральным законом от 01.01.2001 г. № 14‑ФЗ (ред. от 01.01.2001 г.) «Об обществах с ограниченной ответственностью»;

♦ Федеральным законом от 01.01.2001 г. № 000‑ФЗ «О государственных и муниципальных унитарных предприятиях».

13.1.2. В каком порядке формируется уставный капитал?

Уставный капитал – основной источник формирования собственных средств предприятия, необходимых ему для выполнения уставных обязательств.

В настоящее время в зависимости от формы организации коммерческого предприятия понятие той части собственного капитала, размер которого указывается в учредительных документах, реализуется следующим образом:

♦ уставный капитал хозяйственных обществ (акционерных обществ и обществ с ограниченной или дополнительной ответственностью);

♦ уставный фонд государственных и муниципальных унитарных предприятий;

♦ складочный капитал хозяйственных товариществ;

♦ паевой фонд производственных и потребительских кооперативов.

Уставный капитал складывается из номинальной стоимости долей его участников. Уставный капитал общества определяет минимальный размер имущества общества, гарантирующего интересы его кредиторов.

Сумма уставного капитала отражается в регистрах бухгалтерского учета только после регистрации уставных документов. Величина уставного капитала, отражаемая в бухгалтерском балансе предприятия, должна соответствовать суммам, указанным в учредительных документах.

На момент регистрации уставный капитал должен быть оплачен не менее чем наполовину, оставшаяся часть должна быть оплачена в течение года с момента регистрации. При невыполнении этого требования общество должно объявить об уменьшении уставного капитала и зарегистрировать его уменьшение либо прекратить деятельность путем ликвидации. При неполной оплате в установленный срок акция поступает в распоряжение акционерного общества (АО), деньги и имущество, внесенные в оплату акций, не возвращаются.

Минимальный размер уставного капитала, установленный ГК РФ и Федеральным законом 208‑ФЗ, равен 100 ММОТ (минимальная месячная оплата труда) для закрытых и 1000 ММОТ – для открытых акционерных обществ.

|

Из за большого объема этот материал размещен на нескольких страницах:

1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24 25 26 27 28 29 30 31 32 33 34 35 36 37 38 39 40 41 42 43 44 |