Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

Как же выбирать метод прогнозирования по степени формализации? В выборе методов важным показателем является глубина упреждения прогноза. При этом необходимо не только знать абсолютную величину этого показателя, но и отнести его к длительности эволюционного цикла развития объекта прогнозирования.

Для этого можно использовать предложенный В. Белоконем безразмерный показатель глубины (дальности) прогнозирования (![]()

![]() ):

):

![]()

![]() ,

,

где ![]()

![]() – абсолютное время упреждения,

– абсолютное время упреждения,

![]()

![]() – величина эволюционного цикла объекта прогнозирования.

– величина эволюционного цикла объекта прогнозирования.

Формализованные методы прогнозирования являются действенными, если величина глубины упреждения укладывается в рамки эволюционного цикла, то есть ![]()

![]()

![]()

![]() 1. При возникновении в рамках прогнозного периода “скачка” в развитии объекта прогнозирования (

1. При возникновении в рамках прогнозного периода “скачка” в развитии объекта прогнозирования (![]()

![]()

![]()

![]() 1), то при выборе методов большее значение имеют интуитивные.

1), то при выборе методов большее значение имеют интуитивные.

7 Проверка адекватности и точности моделей прогнозирования

Все показатели, используемые для анализа качества прогноза, делятся на 3 группы:

Абсолютные, сравнительные, качественные.

Абсолютные показатели

К ним относятся такие показатели, которые позволяют определить величину ошибки прогноза в единицах измерения прогнозируемого объекта или в %. Это среднеквадратическая ошибка σt абсолютная ошибка Δпр, средняя прогнозная ошибка ![]() , относительная ошибка εпр и средняя относительная ошибка

, относительная ошибка εпр и средняя относительная ошибка ![]()

![]() . рассмотрим их вычисление.

. рассмотрим их вычисление.

Абсолютная ошибка прогноза может быть определена как разность между фактическим значением (уt) и прогнозом (yt*), значит

Δnp=yt – yt*,

среднее абсолютное значение ошибки:

.

.

Среднеквадратическая ошибка прогноза рассчитывается по формуле отклонения ![]() со стандартным отклонением σ

со стандартным отклонением σ![]()

.

.

Для большого класса статистических распределений значение стандартного отклонения несколько больше значения среднего абсолютного отклонения и строго пропорционально ему. Константа пропорциональности для различных распределений колеблется между 1,2 и 1,3. Чаще всего на практике берется 1,25, поэтому σ![]() =1,25

=1,25![]() .

.

Недостатком рассматриваемых показателей является то, что значение этих критериев существенно зависит от масштаба измерения уровней исследуемых явлений.

Поэтому абсолютная ошибка прогноза Δпр может быть выражена в процентах относительно фактических значений показателя следующим образом:

![]() ,

,

а средняя относительная ошибка рассчитывается как

.

.

Данный показатель, как правило, используется при сравнении точности прогнозов разнородных объектов прогнозирования, поскольку этот показатель характеризует относительную точность прогноза. Типичные значения εпр для среднесрочных прогнозов и их интерпретации даны в следующей таблице:

Таблица 3

εnp, % | Интерпретация |

< 10 | Высокая точность |

10-20 | Хорошая точность |

20-50 | Удовлетворительная точность |

> 50 | Неудовлетворительная точность |

Если на практике у![]() >0, то ε

>0, то ε![]() становится бесконечной величиной. Поэтому в большинстве случаев при социально-экономическом прогнозировании, для которых вычисляется ε

становится бесконечной величиной. Поэтому в большинстве случаев при социально-экономическом прогнозировании, для которых вычисляется ε![]() , данные не могут принимать нулевые значения. Если же у

, данные не могут принимать нулевые значения. Если же у![]() =0, целесообразно пропустить вычисления, уменьшая при этом и число n на единицу.

=0, целесообразно пропустить вычисления, уменьшая при этом и число n на единицу.

Подобный подход к оценке точности прогноза возможен только при условии, когда период упреждения уже окончился и имеются фактические данные прогнозируемого показателя, а также при ретроспективном прогнозировании. В последнем случае имеющаяся информация делится на 2 части, одна из которых охватывает более ранние данные, другая - более поздние. С помощью данных первой группы оцениваются параметры модели прогноза, а данные второй группы рассматриваются как фактические данные прогнозируемого показателя.

Полученная ретроспективная ошибка прогноза в какой-то мере характеризует точность применяемой методики прогнозирования.

Средняя абсолютная и среднеквадратическая ошибки фиксируют среднее значение ошибки на каждом шаге прогноза без учета этой ошибки. Средняя ошибка позволяет определить, какой вид ошибки является наиболее типичным - недооценка или переоценка прогнозируемого показателя. Необходимо иметь в виду, что ![]() и σ

и σ![]() равны нулю только тогда, когда

равны нулю только тогда, когда

у![]() = y

= y![]() *

*

для каждого t, т. е. в случае совершенного прогноза.

Аналогичное утверждение несправедливо для абсолютной ошибки Δпр, поскольку здесь может иметь место взаимопогашение ошибок.

Сравнительные показатели точности прогнозов

Эти показатели основаны на сравнении ошибки рассматриваемого прогноза с эталонным прогнозом определенного вида.

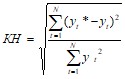

Один из типов таких показателей (К) может быть в общем виде представлен следующим образом:

где pt* - прогнозируемое значение эталонного прогноза.

В качестве эталонного прогноза может быть выбрана простая экстраполяция, постоянный темп прироста и т. п. Частным случаем показателей такого типа является коэффициент несоответствия, в котором р![]() *=0 для всех t.

*=0 для всех t.

.

.

КН=0 в случае совершенного прогноза и КН=1, когда прогноз имеет ту же ошибку, что и «наивная» экстраполяция неизменности. КН не имеет верхнее конечной границы. Можно построить различные модификации коэффициента несоответствия. Рассмотрим некоторые из них.

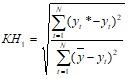

Коэффициент несоответствия КН1, исчисляемый как отношение среднеквадратической ошибки прогноза к той же ошибке, которая имела бы место, если принять в качестве прогноза для каждого года среднее значение переменной за весь период:

,

,

.

.

Если КН1>1, то прогноз на уровне среднего значения дал бы лучший результат, чем имеющийся прогноз.

Коэффициент расхождения V, исчисляемый как отношение среднеквадратической ошибки прогноза К** той же ошибки, которая имела бы место, если применять в качестве прогноза для каждого года экстраполирующее значение по аналитическом y тренду, т. е.

|

Из за большого объема этот материал размещен на нескольких страницах:

1 2 3 4 5 6 |