Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

(Указание. При решении задачи вспомните о следующем: а) цель деятельности компании – максимизация совокупного богатства ее владельцев, которое по итогам года может быть оценено как сумма полученных дивидендов и рыночной капитализации; б) рыночная капитализация – это сумма рыночных цен всех акций в обращении; в) для нахождения рыночной цены можно воспользоваться формулой Гордона.)

Задачи к теме 8 Управление краткосрочными активами и обязательствами международной компании

Рассчитайте оптимальный размер заказа EOQ и требуемое количество заказов в течение года, если стоимость выполнения одной партии заказа равна20 долл., годовая потребность в сырье – 2000 единиц, затраты по хранению – 10% цены приобретения. Имеются следующие данные о компании: EOQ = 3000; средняя, минимальная и максимальная еженедельная потребность в сырье составляет соответственно 60, 35 и 120 единиц; продолжительность выполнения заказа – 14–20 дней. Считая, что в неделе пять рабочих дней, рассчитайте: а) уровень запасов, при котором необходимо делать заказ; б) максимальный уровень запасов; в) минимальный уровень запасов. Годовая потребность компании в сырье 2000 ед. Затраты по хранению единицы сырья – 5 долл., затраты по размещению и исполнению заказа – 60 долл. Рассчитайте: а) оптимальный размер заказа; б) если поставщик отказывается завозить сырье чаще, чем четыре раза в год, какую сумму может заплатить компания, чтобы снять это ограничение? Компания АВ делает заказ сырья по цене 4 долл. за единицу партиями в объеме 200 единиц каждая. Потребность в сырье постоянна и равна 10 единиц

в день в течение 250 рабочих дней. Стоимость исполнения одного заказа

25 долларов, а затраты по хранению составляют 12,5% стоимости сырья.

1) Рассчитайте оптимальный размер заказа EOQ и эффект от перехода от текущей политики заказа сырья к политике, основанной на EOQ. 2) Поставщик соглашается снизить цену сырья, если заказ будет делать большими партиями. Условия таковы: при объеме заказа до 599 ед., скидка не предоставляется; при объеме заказа от 600 до 999 единиц, скидка составит 10%; при объеме заказа более 1000 единиц., скидка – 15%. Рассчитайте EOQ в этих условиях. Средняя потребность в сырье составляет 75 единиц в неделю; максимальная – 110. Если время исполнения заказа две недели, то при каком уровне запасов необходимо делать заказ?

Кейс к теме 9. СЛИЯНИЕ AOL И TIMEWARNER

Cases and Projects in International Management. – US: Blackwell Publishing, 2000.

На основе материалов сайта www.E-xecutive.ru

10 января 2000 г. компании AOL и Time Warner объявили о «стратегическом слиянии равных партнеров для создания первой в мире полностью интегрированной медийно-информационной компании, ориентированной на интернет». Сделка стоимостью 350 млрд. долл. США представляла собой самое крупное корпоративное слияние и наделала шуму в инвестиционном и интернет-сообществах. Люди стали задаваться вопросом: «Означает ли это слияние начало столь долго обсуждавшегося сближения „старой“ и „новой“ экономики?»

В специальном пресс-релизе AOL и Time Warner говорилось о синергии нового качества, созданной в результате этого слияния: «Слияние объединит широкий ряд торговых марок мирового класса в области средств массовой информации, развлекательной индустрии и новостей, а также технологически развитые широкополосные передающие системы, принадлежащие Time Warner, с развитой интернет-системой франчайзинга, технологией и инфраструктурой, включая ведущие торговые марки онлайновой торговли, крупнейшее в мире сообщество в киберпространстве и беспрецедентные возможности в области электронной коммерции, принадлежащие AOL. Эти объединенные творческие, журналистские, технологические и профессиональные ресурсы вместе с управленческим опытом дадут новой компании возможность существенно расширить доступ потребителей к широчайшему выбору высококачественного информационного наполнения и интерактивных услуг». Очень многих все это не убедило. При прошлых слияниях такого уровня тоже раздавались обещания о мощной синергии, но, когда доходило до дела, инвесторы чаще всего испытывали глубокое разочарование.

Различия в управленческих подходах, культурные нестыковки и другие проблемы выхолостили всю выгоду от таких слияний, оставив монстров разбираться с последствиями и друг с другом. Вдобавок AOL, эта любимица интернет-экономики, на протяжении последних нескольких лет, внезапно добавляла 110 млрд. долл. в активы «старой экономики». Аналитики почти единогласно решили, что темпы роста новой компании будут более медленными, чем самой AOL.

Однако AOL, возглавляемая Стивом Кейсом, всегда поражала критиков своей маневренностью и деловой находчивостью, которые в январе 2000 года принесли ей ни много ни мало, но 164 млрд. долл. рыночной капитализации. Не пора ли инвесторам начать задавать вопросы этой суперкомпании?

Весной 2000 года возникло новое осложнение. Сделка осуществлялась путем обмена акциями и не включала выплату акционерам денежных средств. К тому времени, когда было объявлено о слиянии, рыночная капитализация AOL составляла около 180 млрд. долл., что делало ее самой ценной интернет-компанией в мире. К середине апреля волнения, связанные с инфляцией, и переменчивость инвесторов урезали стоимость компании на 25%. Среди инвесторов пошли громкие разговоры о том, уж не начало ли это конца «надутого пузыря Интернет». Опасные сомнения в способности AOL стать достойным партнером Time Warner обрели под собой почву. Даже при цене 55 долл. за акцию акции компании до сих пор продавались с коэффициентом 167 по отношению к прибыли на акцию. Напротив, акции Time Warner продавались только с коэффициентом 14 по отношению к прибыли на акцию.

Столкновение с сомневающимися инвесторами, возбужденными конкурентами и ожесточившимся правительственным контролем заволокло туманом неизвестности будущее AOL Time Warner. Если надежды на успешный союз оставались первоочередной заботой руководства AOL и Time Warner, руководства компаний, занимающихся кабельной связью и интернетом, гораздо больше волновали проблемы открытого доступа, честной конкуренции и надлежащего правительственного контроля. Само по себе публичное объявление о слиянии AOL и Time Warner до основания потрясло кабельные, интернет - и цифровые индустрии во всем мире. Вполне возможно, что это начало сближения «старой» и «новой» экономики.

AOL

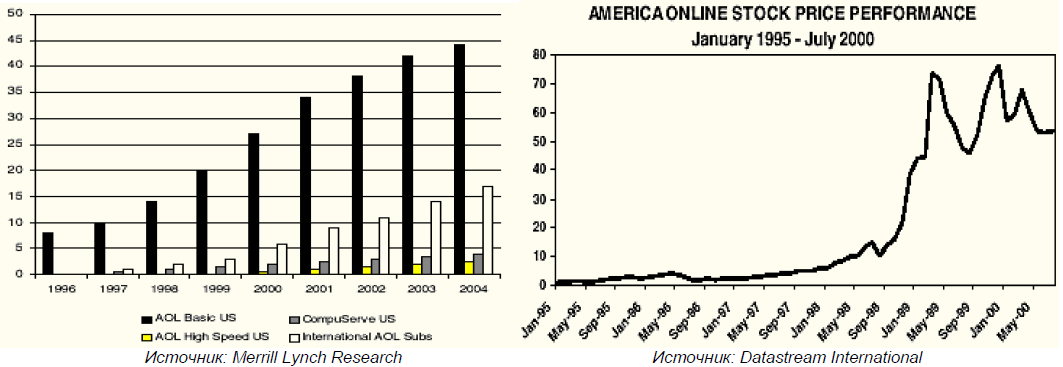

Позиция компании. AOL с момента первичного публичного размещения акций 19 марта 1992 г. стала одним из самых узнаваемых названий в интернете. Компания со своими 22 млн. подписчиков (март 2000 года) была ведущим интернет-провайдером в США, предоставляя набор услуг, которые включали Basic AOL, CompuServe и DSL. Дополнительно к этим услугам AOL развивала отношения с более чем 160 млн. пользователей через популярные приложения, для пользования которыми не требуется учетная запись (аккаунт) AOL - ICQ, Instant Messaging, WinAmp и Spinner.

Стратегия. AOL построила свой бизнес, предоставляя потребителям быстрый и легкий доступ ко всему лучшему в интернете, формируя верность потребителя при помощи таких дополнительных служб, как «You’ve Got Mail» (бесплатная служба электронной почты/text/category/31_marta/" rel="bookmark">31 марта 2000 г., средний пользователь проводил в интернете 64 минуты в день, тогда как в 1997 году всего лишь 40 минут в день.

Подписчики на услуги AOL Цены на акции AOL

Источники доходов. AOL получала доходы из трех источников: подписка на услуги (68%), реклама и электронная коммерция (24%) и поддержка предприятий (Enterprise Solutions) (8%). Такая модель формирования доходов явилась результатом многолетнего развития компании, перешедшей от модели «подписка на услуги» к модели «дифференцированная подписка на пакеты услуг», в которой предлагался неограниченный доступ по фиксированной ежемесячной оплате.

Эта модель ценообразования возникла как результат чувствительности AOL к различным потребностям индивидуальных пользователей. Базовая услуга AOL колебалась от 4,95 долл. за 3 часа в месяц до 21,95 долл. в месяц за неограниченный доступ. Пользование кабельными и DSL-линиями стоило соответственно 12 и 9,95 долл. в месяц. Услуги CompuServe с ее 2,7 млн. подписчиков были финансово продуманным предложением, которое давало пользователям неограниченный доступ за 9,95 долл. в месяц.

Неограниченный доступ потенциально ставил экономическую проблему: расходы на телекоммуникации были переменными, доходы от подписки оставались фиксированными. К счастью, улучшение возможностей веб-хостинга и технические достижения снижали расходы на телекоммуникации. Согласно оценкам менеджеров, каждый час пользования услугами AOL обходился компании в 0,33 долл., тогда как год назад этот час стоил 0,43 долл.

Экономика пользования кабельным и DSL-подключением сильно отличалась от коммутируемого доступа. Договоры AOL с операторами DSL предполагали получение валовой прибыли в 10 долл. с каждого подписчика независимо от количества времени, который он или она проводят в интернете. Понятно, насколько важен был анализ этого экономического подхода, прежде чем Стив Кейс и его компания решились выйти на арену высокоскоростных информационных технологий.

Хотя переход к подписке на неограниченный доступ не вызывал единодушия, он тем не менее показал себя с хорошей стороны. Число подписчиков стремительно росло от квартала к кварталу, и набранный темп явно не собирался ослабевать. Помимо фиксированного прироста доходов от подписки на услуги, обширная база подписчиков начала приносить доходы от рекламы и коммерции. Результаты Q1 2000 показали, что доходы от этих источников подскочили на 83% - до 463 млн.

В 1999 году AOL много сил и энергии потратила на то, чтобы подтолкнуть рекламодателей к отказу от модели “стоимость рекламы за показ”. Компания хотела убедить своих рекламодателей в том, что AOL больше, чем просто некое место для размещения электронной рекламы. AOL подавалась как компания, способная направить потребителей к конкретному продукту, познакомить с ним, приучить к нему, а затем обеспечить возможности для заключения сделки. В этом смысле AOL могла функционировать скорее как продавец и торговец, чем как онлайновая газета.

|

Из за большого объема этот материал размещен на нескольких страницах:

1 2 3 4 5 6 7 |