Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

В марте 2000 года AOL объявила о новом 4-летнем «стратегическом альянсе» с Bertelsmann AG стоимостью в 250 млн. долл. с целью «расширить распространение ведущего контента и электронной коммерции Bertelsmann через интерактивные подразделения AOL». Впечатляющие слова и умеренные фанфары лишь стыдливо прикрыли истинную суть сделки - реструктурирование интересов собственности компаний в AOL Europe и AOL Australia. Используя механизмы опционов, AOL в конечном счете выкупила бы долю акций, принадлежавших Bertelsmann в AOL Europe, заплатив от 6,75 до 8,25 млрд. долларов.

AOL собиралась немедленно приобрести 50%-ную долю Bertelsmann в AOL Australia. Короче говоря, дни совместного интереса в бизнесе AOL и Bertelsmann в европейском интернете подошли к концу.

Реакция Европейского комитета. В Европе довольно быстро поняли, какое влияние может оказать новоявленный союз на всю европейскую музыкальную индустрию. Учитывая планируемое слияние Time Warner с EMI Group PLC, крупнейшим издателем музыки, европейские власти были обеспокоены эффектом, который могла оказать AOL на музыкальную дистрибуцию. В сентябре 2000 года Европейская комиссия провела в Брюсселе встречу с собиравшимися объединиться компаниями и с их конкурентами для обсуждения изменений в музыкальном ландшафте с акцентом на цифровой музыке. Как писал Wall Street Journal Europe, больше всего Европейскую комиссию беспокоило «коллективное господство» нескольких утвердившихся на рынке конкурентов над передачей музыкальной информации в он - и оффлайновом режимах.

Кроме того, комиссия была озабочена и значительностью «сетевых воздействий», которые создает громадная цифровая сеть AOL. В заявлении комиссии говорилось, что «чем больше подписчиков, тем больше контент и, наоборот, чем больше контента приобретает AOL и чем больше сообщество ее пользователей, тем меньше поводов для пользователя отказываться от услуг AOL и тем больше поводов для потенциальных пользователей интернета присоединиться к AOL».

Комиссия предупреждала о том, что «покупателей услуг AOL могут лишать доступа к массовому контенту интернета и к тому контенту, который агрессивно конкурирует с AOL». Хотя решение относительно EMI - Time Warner и AOL - Time Warner должно было быть принято к концу октября 2000 года, власти ожидали решение комитета к началу октября.

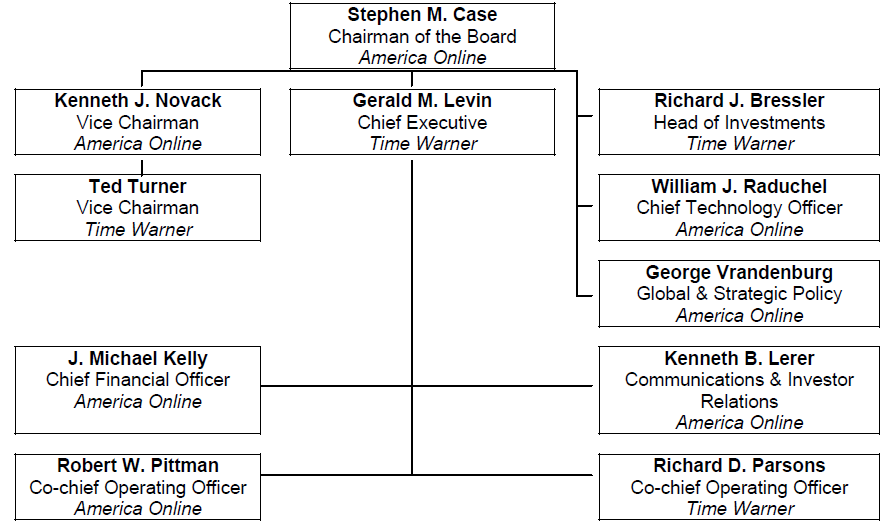

Организационная схема компании после слияния

Источник: Alex Kuczynski, «Super Editor Spot May Be Created at Post-Merger AOL Time Warner», The New York Times, May 15, 2000

Проблемы, связанные с монополией. Считалось, что слияние таких компаний переходит установленные границы и новая компания станет монополистом медийной и интернет-индустрии. Этот аргумент стал крайне популярен весной 2000 года, когда полемика Time Warner с Disney, контролирующей компанией ABC, выплеснулась на страницы газет и журналов. Когда переговоры были прерваны, Time Warner заблокировала прохождение сигнала ABC в своих кабельных сетях, лишив тем самым миллионы зрителей любимых зрелищ (прежде всего мегахита «Как стать миллионером»). Такой шаг рассматривался как грубейший тактический просчет, и всплеск общественного возмущения лишь подтвердил, что Time Warner внесла сумятицу в престижную деятельность компании.

В самый разгар всей этой истории Disney воспользовалась представившимся случаем и публично осудила слияние AOL и Time Warner и потребовала приостановить сделку. По словам Wall Street Journal Europe, «слияние нарушает закон против монополии, потому что напрямую увязывает господствующее положение, которое AOL занимает в сфере интернет-услуг, с кабельными системами Time Warner, которые предоставляют приоритетный доступ к интернету в тех городах, где имеются кабельные линии этой сети».

Два главных требования Disney состояли в следующем. Прежде чем состоится сделка по слиянию компаний, развести кабельные системы Time Warner и ее бизнес-контент и подчинить порядок обеспечения доступа к интернету правилам, установленным Федеральной комиссией связи. В июле 2000 года Disney добавила к своей жалобе заявление о том, что слияние AOL и Time Warner «станет серьезной помехой на пути независимого и конкурентного развития интерактивного телевидения» наряду с кабельным доступом и интернетом, если федеральные регулятивные органы власти не возьмут ситуацию под контроль. После обращения Disney в Федеральную комиссию связи события стали разрастаться как снежный ком, и осенью 2000 года Федеральная торговая комиссия предупредила, что AOL и Time Warner нарушат законодательство, препятствующее созданию монополии, если их слияние произойдет без предоставления недискриминирующего доступа их конкурентам. NBC, подразделение General Electric Company, поддержала требования Disney. В заявлении NBC говорилось, что объединенная компания сможет «воспользоваться преимуществами своего теперь совместного контента и на телевидении, и в интернете». Другой индустриальный гигант, Vivendi-Seagram Co. (владелец Universal Studios), тоже выразил свою обеспокоенность в отношении этого слияния, но обратился он уже в Европейскую комиссию. Vivendi-Seagram требовала «недискриминирующего доступа к услугам AOL», а также гарантий того, что объединившиеся компании не будут пользоваться контентом друг друга.

AOL пришлось не только отвечать на обвинения в нарушении антимонопольных законов, но и решать проблему открывания услуг своего Instant Messaging своим соперникам, чтобы получить от Федеральной комиссии связи «добро» на объединение. По одному из предложений Федеральной комиссии, AOL должна открыть Instant Messaging либо через 6 месяцев после слияния, либо сразу, как только AOL запустит совместное использование двух своих служб - Instant Messaging и ICQ. Располагая 138 млн. пользователей этих двух систем, AOL Instant Messaging компании должен быть открыт таким ее конкурентам, как iCast Inc. и Messenger компании Microsoft. В начале Instant Messaging не рассматривался в качестве серьезного фактора при обсуждении вопроса слияния в Федеральной комиссии связи и Федеральной торговой комиссии. Однако очень скоро комиссии увидели громадный потенциал, заложенный в Instant Messaging, и начали обсуждать этот вопрос с соперничающими службами такого рода других компаний. Заключение Федеральной комиссии связи о возможных общественных последствиях слияния ожидалось к середине октября 2000 года. Требования Disney предположительно будут рассмотрены комиссиями осенью 2000 года.

Задание: Ваша задача как специалиста в области слияний компаний заключается в том, чтобы проанализировать предстоящее слияние компаний и представить свое заключение о его целесообразности.

Критерии оценки за участие в обсуждении конкретной ситуации:

- 5 баллов - студент показал знание содержания кейса, выразил своё мнение по проблеме, изложенной в кейсе, аргументировал его, точно определив ее содержание и составляющие, продемонстрировал владение методами и приемами анализа конкретных ситуаций. Фактических ошибок, связанных с пониманием проблемы, нет. 4 балла - студент показал знание содержания кейса, выразил своё мнение по проблеме, изложенной в кейсе, аргументировал его; допустил не более 2 ошибок при объяснении смысла или содержания проблемы, продемонстрировал владение методами и приемами анализа конкретных ситуаций. 3 балла - студент показал знание содержания кейса, выразил своё мнение по проблеме, изложенной в кейсе, но не сумел аргументировать его; допущено более 2 ошибок при объяснении смысла или содержания проблемы, продемонстрировал не достаточное владение методами и приемами анализа конкретных ситуаций.

Контрольные вопросы для самостоятельной оценки качества освоения учебной дисциплины

по дисциплине Международный финансовый менеджмент

(наименование дисциплины)

Финансовая политика международной компании и место финансового менеджмента в ней. Ключевые концепции финансового менеджмента. Функции финансового менеджмента. Система управления финансами в международных компаниях. Основные направления и система целей финансового менеджмента. Финансовый рынок как сфера приложения финансового менеджмента. Финансовые институты. Информационная база международного финансового менеджмента. Состав и содержание финансовой отчётности международной компании. Система показателей финансового состояния национальной и международной компании. Методы финансового прогнозирования. Компьютеризированные модели финансового планирования и прогнозирования. Выбор между риском и доходностью в международном финансовом менеджменте. Временная структура процентных ставок. Показатели и оценка автономного финансового риска. Показатели и оценка портфельного финансового риска. Выбор оптимального портфеля ценных бумаг. Модель ценообразования капитальных активов. Сущность бихевиористской концепции финансов. Методы расчета средневзвешенной стоимости капитала. Концепция временной стоимости и стоимость капитала. Номинальная и эффективная ставки процента. Метод дисконтированного денежного потока: оценка облигаций и акций. Сущность концепции ценностно-ориентированный менеджмент. Система финансовых рисков международной компании. Управление транзакционным валютным риском. Управление трансляционным и экономическим валютными рисками. Сущность бюджетирования капитала в международной компании Правила принятия решений при составлении капитального бюджета. Правила прогнозирования денежных потоков проекта. Методы оценки эффективности и окупаемости проектов капитальных вложений. Общий подход к измерению автономного риска капитальных проектов. Сущность, преимущества и ограничения анализа чувствительности капитальных проектов. Сущность, преимущества и ограничения сценарного анализа капитальных проектов. Сущность, преимущества и ограничения симуляции Монте-Карло для капитальных проектов. Сущность операционного левериджа. Сущность финансового левериджа. Оптимизация структуры капитала. Формы дивидендной политики международных компаний. Содержание процесса публичного размещения акций. Формы долгового финансирования компаний. Стратегии финансирования оборотных средств. Дебиторская задолженность и кредитная политика компании. Управление кредиторской задолженностью компании. Основные решения, принимаемые в процессе управления запасами.

Принципы финансового анализа при сделках слияний и поглощений.

.

* Число в последней колонке по строке «нераспределенная прибыль» означает ориентировочную оценку доходности обыкновенных акций в случае эмиссии.

|

Из за большого объема этот материал размещен на нескольких страницах:

1 2 3 4 5 6 7 |