Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

Доля рекламы и электронной коммерции составила около 24% от общей выручки. По оценкам аналитиков, в 1999 году 88% поступало от рекламы и 12% от сделок в области электронной коммерции. К 2004 году, согласно оценкам аналитиков, доля электронной коммерции составит уже 39%.

Угрозы. Несмотря на впечатляющую статистику прошлых лет, некоторые аналитики считают, что AOL ожидают впереди трудности. Наибольшее беспокойство вызывает то, что компания очень скоро почувствует на себе давление со стороны бесплатных поставщиков услуг Интернет. Свободный доступ в интернет, ставший уже реальностью в Европе, обретает все большую популярность и в Соединенных Штатах. Учитывая то, что доходы от оплаты за подписку на услуги составляют две трети всех доходов AOL, любая угроза этим доходам будет воспринята инвесторами весьма серьезно.

Time Warner

Позиция компании. Поступление доходов в Time Warner можно было бы разбить на 4 больших сегмента индустрии средств массовой информации и развлечений: издательская деятельность; телевизионные сети; теле - и кинопродукция; эксплуатация кабельных систем. Time Warner удерживала значительную долю рынка журнальной продукции и платного телевидения, а ее объединенные сети охватывали большее число телезрителей, чем любая другая компания в отрасли. Киностудии компании захватили более 18% всех сценических доходов в мире, а недавнее слияние Warner Music и EMI вывело музыкальное подразделение компании на второе место в мире. Наконец, Warner Cable Systems была вторым по значению поставщиком услуг кабельной сети с более 12 млн. подписчиков и находилась на переднем крае в разработке новых цифровых платформ типа цифрового телевидения и широкополосного кабельного доступа в интернет.

Стратегия. Time Warner нередко одной из первых решалась на внедрение новых технологий в находящиеся в ее распоряжении информационные средства. Компания первой разработала и внедрила спутниковую передачу информации для прямого программирования головных узлов кабельной сети, первой поняла и исключительную перспективность платформ на основе широкополосной передачи информации и была одним из первых инициаторов производства дисков с цифровым видео. Учитывая все это, некоторые аналитики замечали, что «слияние Time Warner c AOL следует рассматривать как логическое продолжение ведущей внутренней стратегии компании, а именно - приспосабливать новые технологии для передачи развлекательных программ и информации все большему и большему числу потребителей. Такая стратегия по многим позициям созвучна и стратегии AOL».

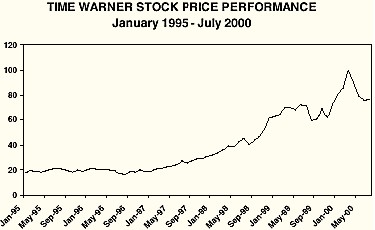

Цены на акции Time Warner

Источник: Datastream International

Подразделения компании

1-й уровень: Тактическая синергия. Уровень образован двумя типами синергии: сокращение операционных расходов и повышение выручки от существующей продукции. Инвесторы ожидали, что этот подход будет реализован одним из первых. Меррилл Линч привел слова, сказанные Бобом Питтманом: «Если бы он не смог достичь 1 млрд. долл. в синергии от компании с выручкой в 40 млрд. и расходами в 30 млрд. долл., его следовало бы выкинуть вон и расстрелять». Аналитики прикинули, что этот миллиард был бы распределен в соотношении 40:60 между выручкой и сокращенными операционными расходами.

Меры по повышению выручки включали перекрестные продажи и маркетинговые возможности, предоставленные слиянием компаний. Слияние двух компаний предоставит AOL громадные возможности перекрестных продаж через кабельные (14 млн. подписчиков), телевизионные (35 млн. подписчиков HBO и 1 млрд. зрителей CNN) и издательские (120 млн. читателей ежегодно) средства Time Warner.

Примеры:

- Распространение компакт-дисков с программами AOL в качестве приложений к изданиям Time Inc.

- Промоция кинофильмов Warner на AOL-MovieFone.

- Промоция AOL и партнеров AOL на местных кабельных сетях, особенно в крупных городах типа Нью-Йорка, где Warner владеет значительной долей рынка.

- Использование AOL для продвижения на рынок журналов, услуг по кабельной связи, музыке и т. п.

2-й уровень: Cтратегические возможности.

Стратегии развития широкополосных средств связи. Одна из главных выгод такого слияния состояла в том, что AOL наконец выходила победителем из борьбы за четкое определение стратегии развития широкополосных средств связи. Масса усилий была затрачена в 1999 году на борьбу с AT&T и *****@***против эксклюзивного соглашения, которое давало бы последней компании эксклюзивный доступ к национальной двусторонней кабельной сети AT&T к 2002 году. На протяжении последних месяцев 1999 года многочисленные суды по всей стране решали, не является ли такое соглашение ограничивающим конкуренцию. Однако после слияния эта битва утратила часть своей силы, потому что теперь AOL владела доступом к 20% американских домов и к 550 тыс. подписчикам, имеющим доступ к широкополосной кабельной сети через службу RoadRunner. В сочетании с вторжением AOL на рынок DSL, эта компания однозначно позиционировала себя мощным игроком в игре, которая ведется вокруг высокоскоростного доступа к интернету. AOL Time Warner обладает потенциалом для разработки впечатляющего контента для своих широкополосных каналов, которые в сочетании с силой их торговых марок, похоже, вызовут серьезный интерес среди потребителей.

Миллиард в результате синергии

Влияние слияния на конкуренцию. После объявления о слиянии этих двух компаний многие начали задаваться вопросом, не является ли это первым признаком приближающейся волны слияний ведущих новых медийных компаний со старыми медийными компаниями. Объединение AOL и Time Warner вынудило индустрию развлечений признать, что интернет становится мощным средством распространения продукции и что это надолго. Правда, пробиться на этот рынок было уже неимоверно тяжело. Присутствие таких укрепившихся в интернете торговых марок, как Yahoo!, Amazon и eBay, делало слияние весьма привлекательным инструментом для получения доступа на онлайновый медийный рынок.

Более того, это слияние стало признанием со стороны новых медийных компаний того, что именно контент продвигает торговые марки. Здесь король - контекст, и поэтому контент так важен. Когда в Соединенных Штатах появилось кабельное телевидение, контент состоял из недорогих циркулирующих программ. Затем разработали собственный контент, который стал движущей силой стоящей за всеми высокими рейтингами этих каналов. А это, в свою очередь, подняло доходы от рекламы на такую высоту, о которой раньше, при старых подходах, и не думали. Улучшение качества программ и рост рейтингов привлек на каналы новых инвесторов и подписчиков, что только закрепляет достигнутый успех.

Аналитики полагали, что в число поклонников новой экономики можно было бы включить любой из главных порталов (Yahoo!, Lycos, Excite@Home, AltaVista), Microsoft, AT&T и некоторые крупные и получившие признание компании, занимающиеся электронной коммерцией (типа Amazon). Среди приверженцев старой экономики аналитики отметили такие компании, как Disney, CBS, NBC и Bertelsman AG. Четыре компании из всех перечисленных можно отнести к самым значительным участникам стремительного процесса

объединения мира Интернет, контента и доступа.

Опыт предыдущих крупных слияний. Многие полагали, что использование такой «синергии» подходов в прошлом к таким слияниям, как Paramount/Viacom и Disney/CapCities, в итоге не принесло существенных результатов. Критики указывали на то, что исторически кульминацией подобных мегаслияний становился день, когда об этом публично сообщали. Затем все заканчивалось жестокими разногласиями относительно менеджмента и конфликтами. Чуть ли не сразу после объявления о слиянии AOL и Time Warner это объединение столкнулось с критикой со стороны профессиональных обозревателей, распорядительных правительственных органов и общественности.

Распространение контента. Некоторые критики утверждали, что слияние слишком сильно акцентирует «исключительность» сделки, которая заключена между компаниями. Они утверждали, что такого рода сделки будут губительны для AOL по той причине, что контент тем ценнее, чем шире он распространяется.

Ведь дистрибьюторы контента обычно хорошо обслуживают свои аудитории в тех случаях, когда не замыкаются на каком-то одном поставщике, что особенно важно для рынка развлечений, которым правит хит. Один из критиков даже утверждал, что вся эпопея Time Warner и AOL может закончиться взаимным уничтожением всех благоприятных возможностей долгосрочного роста и развития. Такие создатели контента, как Time Warner, живут и дышат только благодаря своей универсальной доступности. Успех этой компании, располагающей такими торговыми марками, как Warner Bros, CNN, Time, Fortune, лежит в максимальном расширении возможностей для распространения своей продукции, делая ее доступной повсеместно. Слияние с AOL объединяет ее с одним из самых злейших врагов многих ведущих дистрибьюторов контента. Очень скоро ее возможности в этой области начнут испаряться.

Точно так же и с AOL. Такого рода поставщики услуг очень похожи на экспресс-закусочные: они живы в той степени, в которой пользуются успехом у своих посетителей. Связавшись с одним из многих поставщиков контента, AOL перестает быть нейтральным дистрибьютором контента и заключает союз с Time Warner против его противников. Такие соперничающие поставщики контента, как Disney, отнесутся к этому более чем подозрительно, и на протяжении долгого времени контент AOL будет до предела обедненным.

Влияние слияния на партнерство в Европе. Многие аналитики задавались вопросом, не отправит ли AOL куда подальше свои европейские перспективы после слияния с Time Warner. Bertelsmann AG и AOL подписали свое первое стратегическое соглашение о партнерстве еще в декабре 1996 года и с тех пор работали вместе над внедрением AOL Germany, AOL France и AOL Australia. Справедливости ради необходимо заметить, что вплоть до объявления о слиянии с Time Warner контент Bertelsmann AG никогда не занимал какого-то исключительного места в деятельности AOL, невольно вызывая сомнения в том, насколько хорошо взаимодействуют друг с другом партнеры по бизнесу. Учитывая то, что Bertelsmann AG и Time Warner соперничали во многих областях, возникал вопрос и о конфликте интересов, которые стали еще очевиднее, когда после слияния совет директоров AOL покинул генеральный директор Bertelsmann AG.

|

Из за большого объема этот материал размещен на нескольких страницах:

1 2 3 4 5 6 7 |