Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

1) показатели, характеризующие окупаемость издержек производства и инвестиционных проектов;

2) показатели, характеризующие прибыльность продаж;

3) показатели, характеризующие доходность капитала и его частей.

Все показатели могут рассчитываться на основе балансовой прибыли, прибыли от реализации продукции и чистой прибыли.

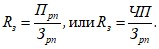

Рентабельность производственной деятельности (окупаемость издержек) - отношение валовой (Прп) или чистой прибыли (ЧП) к сумме затрат по реализованной продукции (Зрп):

Она показывает, сколько предприятие имеет прибыли с каждого рубля, затраченного на производство и реализацию продукции. Может рассчитываться в целом по предприятию, отдельным его подразделениям и видам продукции.

Аналогичным образом определяется окупаемость инвестиционных проектов: полученная или ожидаемая сумма прибыли проекта относится к сумме инвестиций в данный проект

Рентабельность продаж (оборота) — отношение прибыли от реализации продукции, работ и услуг или чистой прибыли к сумме полученной выручки (В):

Характеризует эффективность предпринимательской деятельности: сколько прибыли имеет предприятие с рубля продаж. Широкое применение этот показатель получил в рыночной экономике. Рассчитывается в целом по предприятию и отдельным видам продукции.

Рентабельность (доходность) капитала - отношение балансовой (валовой, чистой) прибыли к среднегодовой стоимости всего инвестированного капитала (KL) или отдельных его слагаемых: собственного (акционерного), заемного, перманентного, основного, оборотного, производственного капитала и т. д.:

![]()

В процессе анализа следует изучить динамику перечисленных показателей рентабельности, выполнение плана по их уровню и провести межхозяйственные сравнения с предприятиями-конкурентами.

При анализе изучают влияние факторов на изменение уровня рентабельности в целом по предприятию и по каждому виду продукции методом цепной подстановки

Возможные причины:

Изменение объема реализованной продукции; Изменение структуры продукции; Изменение с/с изделий; Изменение среднего уровня цен; Изменение финансовых результатов от прочих видов деятельности.45. Критерии оценки финансового состояния предприятия.

Финансовый результат деятельности предприятия зависит от:

- рентабельности производства; организации производства; обеспеченности собственными оборотными средствами.

Для проведения финансового анализа используется бухгалтерская отчетность, отражающая конечные результаты деятельности предприятия, а также систему расчетных показателей (коэффициентов),базирующихся на этой отчетности.

Для определения основных коэффициентов возьмем бухгалтерский баланс и отчет о прибылях и убытках. Показатели финансовой устойчивости.

коэффициент автономности (финансовой самостоятельности) предприятия, показывает, какая доля активов принадлежит самому предприятию. Ка = Сумма собственных средств (активов, капитала)/валюта баланса коэффициент обеспеченности собственными оборотными средствами. Кос = Сумма собственных оборотных средств / оборотные средства = Коэффициент должен быть равен 1 коэффициент текущей ликвидности или коэффициент покрытия, характеризует платежеспособность предприятия. Кп = оборотные средства в запасах, затратах и прочих активов / краткосрочные обязательства = коэффициент должен быть равен 2. коэффициент рентабельности. Кр = прибыль от реализации / выручка от продаж * 100%. Для каждой отрасли существует свой коэффициент рентабельности, рассчитанный исходя из статистических отраслевых данных46. Методы оценки эффективности инвестиционных проектов.

Инвестиции – вложения средств в объекты предпринимательской деятельности с целью получения прибыли. В зависимости от цели и срока инвестиции делятся на 2 группы:

- портфельные – приобретение ценных бумаг и управление инвестиционным портфелем путем их купли-продажи. реальные (капиталообразующие) – финансовые вложения в конкретные проекты, связанные с приобретением реальных активов (оборудования, сырья, топлива и т. п.).

Реальные инвестиции делятся на:

- инвестиции в имущество (здания, сооружения, оборудование). нематериальные инвестиции (подготовка кадров, реклама, исследования, разработки).

В зависимости от форм инвестиции могут быть:

денежными средствами или их эквивалентами; землей; зданиями, сооружениями, оборудованием или другим имуществом; имущественными правами, оцененными в денежном эквиваленте (патентами, торговыми марками, лицензиями).Источниками инвестиций могут быть:

собственные средства предприятия (прибыль, амортизация, страховка); привлеченные средства (средства от продажи акций, облигаций и других ценных бумаг); заемные средства (кредиты, облигационные займы, кредиты иностранных банков и компаний, страховых обществ и пенсионных фондов); Средства, выделяемые вышестоящими холдингами и акционерными компаниями, а также финансово-промышленными группами на безвозмездной основе; Ассигнование из федерального, регионального и местного бюджетов, а также из фондов поддержки предпринимательства на безвозмездной основе; Иностранные инвестиции, предоставляемые международными финансовыми институтами и организациями различных форм собственности.Расчет эффективности инвестиций.

Инвестиции могут оказывать разнообразное воздействие на деятельность предприятия. В связи с этим различают следующие результаты инвестиций:

- экономические технические социальные экологические политические

В зависимости от уровня оценки эффективности инвестиций различают следующие показатели:

- показатели коммерческой эффективности – учитывают последствия реализации проекта для его непосредственных участников. показатели бюджетной эффективности – отражают финансовые последствия осуществления проекта для федерального, регионального и местного бюджета. показатели экономической эффективности – характеризуют затраты и результаты, затрагивающие прямые интересы участников, региона или всей страны.

Инвестиции оказывают влияние на деятельность предприятия в течение длительного времени. Оценка затрат и результатов производится в пределах определенного расчетного периода, который называется горизонтом расчета (Т). Отрезки времени, из которых складывается горизонт расчета, называются шагами расчета. Длительность горизонта расчета принимается в зависимости от:

- продолжительности создания и эксплуатации объекта; срока службы основного технологического оборудования; в зависимости от достижения заданных характеристик прибыли; требований инвестора.

Методика определения сравнительной экономической эффективности кап. вложений основана на сравнении прив. затрат по вариантам до и после всех мер

Приведенные затраты включ.

* - с/с продукции и кап. влож. с учетом коэф. абсолютной эффективности

En=(C1-C2)*U2 )/K

Э=Зm1(до) –Зm2(после)= (C1+EnK1) –(C2+EnK2)

Сравнительный коэффициент эффективности кап. вложений определяется по ф-лам

Еср=(С1-С2)/ (К2-К1)

Срок окупаемости

Ток + (К2-К1) / (С1-С2) =![]()

![]() К/Э

К/Э

Если сравнительный коэффициент эффективности кап. вложений больше или равен коэф. кап. вложений на уровне предприятия, то это значит, что капит. влож. в экономическом плане обоснованы.

В настоящее время на практике используется методика определения выгодности вложения инвестиций, которая связана со сравнением величины инвестиций с величиной получаемого дохода от их использования сопоставлением цены спроса с ценой предложения.

Предприниматель заинтересован во внесении инвестиций (приобретении товара) только в том случае, если ожидаемый от его использования сост. не менее велич. влож. инвестиций.

Предприниматель за товар сразу получает определенную сумму, а доход будет получать чистыми в течении ряда лет.

Следует определить, сколько стоит тот доход, который предприниматель может получить в будущем и в момент вложения инвестиций. Подобный расчет называется дисконтированный, а получаемую в результате этих расчетов величину называют дисконтированной или текущей стоимостью.

Дисконтир. стоимость любого дохода через определенный период времени при %-й ставке будет =

Дс= [П1/(1+R)^1] +[П2/ (1+R2)^2]+ [П3/ (1+R3)^3]+[Пn/ (1+Rn)^n]

П - ежедневный доход

Из данной формулы следует, что дисконтир. стоимость какой-то суммы тем ниже, чем больше срок через который вкладчик намерен получить данную сумму и чем выше % по ставке.

Цена спроса на товар - самая высокая цена. Она равняется дисконтир. стоимости ожидаемого чистого дохода от вложения инвестиций и предприниматель не будет вкладывать инвестиции больше этой суммы.

Вывод: Если цена спроса на товар превышает цену предложения по вкладам, то фирме имеет смысл приобретать дополнительные единицы товара.

Еще один метод определения целесообразности влож. инвестиций, который вызван сравнением норм отдачи от инвестиций с % ставкой.

= [(чД – цена предложения)/ цена кредита]*100%

Если норма отдачи больше ставки - то выгодно, если меньше - не выгодно.

ЧД - чистый доход.

47. Определение доходности дисконтированных денежных потоков при оценке эффективности капитальных вложений.

Дисконтирование - это увеличение (уменьшение) денежной наличности в зависимости от процентной ставки.

Наиболее сложной проблемой является правильное дисконтирование планируемых денежных потоков, т. е. приведение их к текущему моменту времени.

Как известно, различают простые (статические) и усложненные методы оценки инвестиций, основанные на теории временной стоимости денег.

|

Из за большого объема этот материал размещен на нескольких страницах:

1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24 25 26 27 28 29 30 |