Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

![]() – ссуды, не погашенные в срок.

– ссуды, не погашенные в срок.

Если условие 2.2 соблюдено, то это значит, что денежные средства, краткосрочные финансовые вложения и активные расчеты покроют краткосрочную задолженность предприятия.

2.3. Начисление собственных оборотных средств (расчетное значение)

![]() ,

,

где ![]() – величина источников собственных средств;

– величина источников собственных средств;

![]() – величина основных средств и вложений.

– величина основных средств и вложений.

Недостаток (избыток) собственных оборотных средств установим, сравнивая расчетное значение собственных оборотных средств ![]() с фактической величиной запасов

с фактической величиной запасов ![]() .

.

![]() .

.

2.4. Наличие собственных средств и долгосрочных заемных источников для формирования запасов и затрат

![]() ,

,

где ![]() – долгосрочные кредиты и заемные средства.

– долгосрочные кредиты и заемные средства.

Недостаток (избыток)

![]() .

.

2.5. Если собственных средств и долгосрочных кредитов не хватает, то следует привлекать краткосрочные кредиты и заемные средства. Общая величина основных источников формирования запасов и затрат

![]() ,

,

где ![]() – краткосрочные кредиты и заемные средства;

– краткосрочные кредиты и заемные средства;

Недостаток (избыток)

![]() .

.

2.6. Определение уровня финансовой устойчивости предприятия:

а) условие нормальной финансовой устойчивости

![]() ,

,

где ![]() – долгосрочные кредиты банков;

– долгосрочные кредиты банков;

б) условие кризисного финансового состояния

![]() .

.

При таком условии предприятие находится на грани банкротства. Необходимо срочно принимать стабилизационные меры.

3. АНАЛИЗ ЛИКВИДНОСТИ БАЛАНСА

Анализ необходим для оценки кредитоспособности предприятия в целом.

Ликвидность баланса определяется как степень покрытия обязательств предприятия его активами, срок превращения которых в денежную форму соответствует сроку погашения обязательств.

Существует понятие ликвидности баланса и ликвидности активов.

Ликвидность активов – это величина, обратная ликвидности баланса по времени превращения активов в денежные средства.

Чем меньше требуется времени, чтобы данный вид активов обрел денежную форму, тем выше его ликвидность.

Анализ ликвидности баланса заключается в сравнении средств по активу, сгруппированных по степени их ликвидности, с обязательствами по пассиву, сгруппированными по срокам их погашения и расположенными в порядке возрастания сроков.

Активы по ликвидности делятся на:

А1 – наиболее ликвидные активы – денежные средства предприятия и краткосрочные финансовые вложения (ценные бумаги).

А2 – быстро реализуемые активы – дебиторская задолженность и прочие активы.

А3 – медленно реализуемые активы – запасы с НДС, долгосрочные финансовые вложения без инвестиций в другие организации.

А4 – трудно реализуемые активы – нематериальные активы, основные средства и инвестиции в другие организации.

Пассивы баланса группируются по степени срочности их оплаты.

П1 – наиболее срочные обязательства – кредиторская задолженность предприятия.

П2 – краткосрочные пассивы – краткосрочные кредиты и заемные средства.

П3 – долгосрочные пассивы – долгосрочные кредиты и заемные средства.

П4 – постоянные пассивы – капитал и резервы, задолженность по выплате доходов, доходы будущих периодов и резервы предстоящих расходов.

Для определения ликвидности баланса следует сопоставить итоги приведенных групп по активу и по пассиву.

Баланс считается ликвидным, если:

А1 ![]() П1,

П1,

А2 ![]() П2,

П2,

А3 ![]() П3,

П3,

А4 ![]() П4.

П4.

Если условия ликвидности не соблюдены, то следует перераспределить средства предприятия.

Анализ ликвидности баланса целесообразно представить в виде табл. 3.

Таблица 3

Анализ ликвидности баланса

Актив | На начало периода | На конец периода | Пассив | На начало периода | На конец периода | Платежей излишек (недостаток) |

На начало периода | На конец периода | |||||

1. Наиболее ликвидные активы А1 | 1. Наиболее срочные обязательства П1 | |||||

2. Быстро реализуемые активы А2 | 2. Краткосрочные пассивы П2 | |||||

3. Медленно реализуемые активы А3 | 3. Долгосрочные пассивы П3 | |||||

4. Трудно реализуемые активы А4 | 4. Постоянные пассивы П4 | |||||

БАЛАНС |

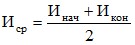

3.1. Определение текущей ликвидности баланса.

Текущая ликвидность баланса свидетельствует о платежеспособности предприятий на ближайший период времени

,

,

где ![]() – все оборотные активы (А1+А2);

– все оборотные активы (А1+А2);

![]() – краткосрочная задолженность (П1+П2).

– краткосрочная задолженность (П1+П2).

Ликвидность баланса определяется на начало и конец анализируемого периода. Также определяют и все прочие показатели.

Предприятие считается финансово устойчивым, если ![]() ; если

; если ![]() , то предприятие может увеличить ликвидность двумя путями: сократить краткосрочную задолженность; наращивать оборотные активы; либо использовать и то и другое. Если

, то предприятие может увеличить ликвидность двумя путями: сократить краткосрочную задолженность; наращивать оборотные активы; либо использовать и то и другое. Если ![]() , то повысить ликвидность можно лишь прямым сокращением долгов и увеличением собственного капитала.

, то повысить ликвидность можно лишь прямым сокращением долгов и увеличением собственного капитала.

3.2. Определение перспективной ликвидности баланса.

Перспективная ликвидность баланса дает прогноз платежеспособности на основе сравнения будущих поступлений и платежей.

,

,

где ![]() – запасы активы (медленно регулируемые активы);

– запасы активы (медленно регулируемые активы);

![]() – долгосрочные и среднесрочные пассивы.

– долгосрочные и среднесрочные пассивы.

4. ОЦЕНКА РЕНТАБЕЛЬНОСТИ ПРЕДПРИЯТИЯ

4.1. Определение общей рентабельности предприятия.

,

,

где ![]() – валовая (балансовая) прибыль;

– валовая (балансовая) прибыль;

![]() – средняя стоимость имущества.

– средняя стоимость имущества.

,

,

где ![]() – имущество на начало анализируемого периода;

– имущество на начало анализируемого периода;

![]() – на конец анализируемого периода.

– на конец анализируемого периода.

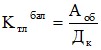

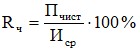

4.2. Определение чистой рентабельности предприятия.

,

,

где ![]() – чистая прибыль;

– чистая прибыль;

![]() – средняя стоимость имущества.

– средняя стоимость имущества.

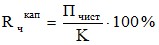

4.3. Определение чистой рентабельности собственного капитала:

,

,

где ![]() – средняя величина собственного капитала.

– средняя величина собственного капитала.

,

,

где ![]() – величина собственного капитала на начало анализируемого периода;

– величина собственного капитала на начало анализируемого периода;

|

Из за большого объема этот материал размещен на нескольких страницах:

1 2 3 4 5 |