Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

![]() – на конец анализируемого периода.

– на конец анализируемого периода.

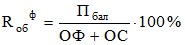

4.4. Определение общей рентабельности производственных фондов.

,

,

где ![]() – балансовая прибыль предприятия;

– балансовая прибыль предприятия;

![]() – основные фонды предприятия;

– основные фонды предприятия;

![]() – оборотные средства предприятия.

– оборотные средства предприятия.

5. ОЦЕНКА ЭФФЕКТИВНОСТИ ПРОИЗВОДСТВА

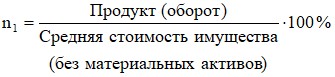

5.1. Определение чистой прибыли на 1 рубль оборота (![]() ):

):

.

.

Продукция = Выручка – НДС.

5.2. Определение прибыли от реализации продукции на 1 рубль реализации (![]() ):

):

.

.

5.3. Определение прибыли от всей реализации на 1 рубль оборота (![]() ):

):

.

.

5.4. Определение общей прибыли на 1 рубль оборота (![]() )

)

.

.

6. ОЦЕНКА ДЕЛОВОЙ АКТИВНОСТИ ПРЕДПРИЯТИЯ

6.1. Определение общей капиталоотдачи (фондоотдачи) (![]() )

)

.

.

6.2. Определение отдачи основных производственных средств и нематериальных активов (![]() )

)

.

.

6.3. Определение оборачиваемости всех оборотных активов (![]() )

)

.

.

6.4. Время оборота всех оборотных активов

, дней.

, дней.

6.5. Определение оборачиваемости дебиторской задолженности (![]() )

)

.

.

Время оборота дебиторской задолженности

, дней.

, дней.

6.6. Определение оборачиваемости банковских активов (![]() )

)

.

.

Время оборота банковских активов

, дней.

, дней.

6.7. Определение оборачиваемости собственного капитала (![]() )

)

.

.

7. ОЦЕНКА РЫНОЧНОЙ УСТОЙЧИВОСТИ ПРЕДПРИЯТИЯ

Рыночная устойчивость оценивается коэффициентами, базирующимися на показателях рентабельности предприятия, эффективности управления или деловой активности.

7.1. Определение коэффициента автономии (![]() ).

).

Коэффициент автономии показывает степень независимости предприятия от заемных источников

,

,

![]()

![]()

![]() ,

,

где ![]() – коэффициент автономии расчетный;

– коэффициент автономии расчетный;

![]() – коэффициент автономии нормативный.

– коэффициент автономии нормативный.

Если это условие соблюдено, то все обязательства предприятия могут быть покрыты его собственными средствами. Рост ![]() свидетельствует об увеличении финансовой независимости предприятия и снижении риска затруднений в будущих периодах. Значение

свидетельствует об увеличении финансовой независимости предприятия и снижении риска затруднений в будущих периодах. Значение ![]() используют кредиторы для оценки финансовой устойчивости предприятия-заемщика.

используют кредиторы для оценки финансовой устойчивости предприятия-заемщика.

7.2. Определение коэффициента соотношения заемных и собственных средств ![]()

,

,

,

, ![]() ,

, ![]() ,

,

где ![]() – коэффициент соотношения расчетный;

– коэффициент соотношения расчетный;

![]() – коэффициент соотношения нормативный.

– коэффициент соотношения нормативный.

7.3. Определение коэффициента маневренности ![]() .

.

Коэффициент маневренности показывает, какая часть собственных средств предприятия находится в мобильной форме, позволяющей свободно маневрировать этими средствами.

,

,

![]() ,

, ![]() ,

,

где![]() – коэффициент маневренности расчетный;

– коэффициент маневренности расчетный;

![]() – коэффициент маневренности нормативный.

– коэффициент маневренности нормативный.

Чем выше ![]() , тем более устойчиво предприятие.

, тем более устойчиво предприятие.

7.4. Определение коэффициента обеспеченности собственными средствами![]() :

:

,

,

![]() ,

, ![]() ,

,

где ![]() – коэффициент обеспеченности расчетный;

– коэффициент обеспеченности расчетный;

![]() – коэффициент обеспеченности нормативный.

– коэффициент обеспеченности нормативный.

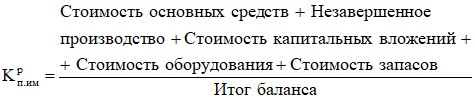

7.5. Определение коэффициента имущества производственного назначения ![]()

,

,

![]() ,

, ![]()

![]() ,

,

где ![]() – коэффициент имущества расчетный;

– коэффициент имущества расчетный;

![]() – коэффициент имущества нормативный.

– коэффициент имущества нормативный.

В случае снижения значения ![]() целесообразно привлечение долгосрочных заемных средств, если результаты производственной деятельности в отчетном периоде не позволяют пополнить источники собственных средств.

целесообразно привлечение долгосрочных заемных средств, если результаты производственной деятельности в отчетном периоде не позволяют пополнить источники собственных средств.

8. ОЦЕНКА ЛИКВИДНОСТИ АКТИВОВ ПРЕДПРИЯТИЯ

Для оценки платежеспособности предприятия по его активам используют три относительных показателя ликвидности.

8.1. Определение коэффициента абсолютной ликвидности.

.

.

К наиболее ликвидным активам относятся денежные средства и краткосрочные вложения (ценные бумаги).

К краткосрочным обязательствам относятся: кредиторская задолженность, ссуды, не погашенные в срок, краткосрочные кредиты и заемные средства.

Коэффициент абсолютной ликвидности показывает, какую часть краткосрочной задолженности предприятие может погасить в ближайшее время.

![]() ,

,

где ![]() – коэффициент абсолютной ликвидности расчетный;

– коэффициент абсолютной ликвидности расчетный;

![]() – коэффициент абсолютной ликвидности нормативный.

– коэффициент абсолютной ликвидности нормативный.

|

Из за большого объема этот материал размещен на нескольких страницах:

1 2 3 4 5 |