Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

EUR/CHF= x DAX + 0.000164 x FTSE - 0.000504 x GOLD + 1.654715 (1)

Построенная модель имеет очень высокий коэффициент детерминации: R2=0.92, что говорит о высоком качестве этой модели: модель адекватна для любого уровня значимости. Высокие значения имеют t-статистики, соответственно все объясняющие переменные данной модели значимы. Прежде чем делать выводы о качестве и адекватности, следует проверить построенную модель на автокорреляцию и гетероскедастичность.

По статистике Дарбина-Уотсона (DW=1.35) уравнение имеет автокорреляцию.

На проблему гетероскедастичности исследуем модель при помощи теста Вайта(no cross, cross):

White Heteroskedasticity Test: | ||||

F-statistic | 0.900721 | Prob. F(6,43) | 0.503267 | |

Obs*R-squared | 5.582485 | Prob. Chi-Square(6) | 0.471544 | |

Test Equation: | ||||

Dependent Variable: RESID^2 | ||||

Method: Least Squares | ||||

Date: 12/14/11 Time: 12:10 | ||||

Sample: 2007M10 2011M11 | ||||

Included observations: 50 | ||||

Variable | Coefficient | Std. Error | t-Statistic | Prob. |

C | -0.012377 | 0.034822 | -0.355436 | 0.7240 |

FTSE | -1.51E-06 | 2.92E-05 | -0.051743 | 0.9590 |

FTSE^2 | -1.95E-10 | 2.76E-09 | -0.070841 | 0.9439 |

DAX | 9.82E-06 | 1.41E-05 | 0.698344 | 0.4887 |

DAX^2 | -6.24E-10 | 1.13E-09 | -0.551199 | 0.5844 |

GOLD | -1.37E-05 | 1.33E-05 | -1.025247 | 0.3110 |

GOLD^2 | 5.21E-09 | 5.18E-09 | 1.005395 | 0.3203 |

R-squared | 0.111650 | Mean dependent var | 0.001687 | |

Adjusted R-squared | -0.012306 | S. D. dependent var | 0.002572 | |

S. E. of regression | 0.002588 | Akaike info criterion | -8.946916 | |

Sum squared resid | 0.000288 | Schwarz criterion | -8.679233 | |

Log likelihood | 230.6729 | F-statistic | 0.900721 | |

Durbin-Watson stat | 2.245762 | Prob(F-statistic) | 0.503267 | |

White Heteroskedasticity Test: | ||||

F-statistic | 1.629199 | Prob. F(9,40) | 0.139905 | |

Obs*R-squared | 13.41204 | Prob. Chi-Square(9) | 0.144831 | |

Test Equation: | ||||

Dependent Variable: RESID^2 | ||||

Method: Least Squares | ||||

Date: 12/14/11 Time: 12:11 | ||||

Sample: 2007M10 2011M11 | ||||

Included observations: 50 | ||||

Variable | Coefficient | Std. Error | t-Statistic | Prob. |

C | 0.063037 | 0.045685 | 1.379814 | 0.1753 |

FTSE | -5.42E-05 | 4.31E-05 | -1.257829 | 0.2157 |

FTSE^2 | 8.54E-09 | 1.26E-08 | 0.677999 | 0.5017 |

FTSE*DAX | -1.21E-08 | 1.67E-08 | -0.728695 | 0.4704 |

FTSE*GOLD | 3.25E-08 | 1.17E-08 | 2.765070 | 0.0086 |

DAX | 3.83E-05 | 2.45E-05 | 1.560736 | 0.1265 |

DAX^2 | 3.82E-09 | 5.82E-09 | 0.657578 | 0.5146 |

DAX*GOLD | -1.65E-08 | 6.85E-09 | -2.409389 | 0.0207 |

GOLD | -6.38E-05 | 2.33E-05 | -2.734299 | 0.0093 |

GOLD^2 | -4.73E-09 | 6.38E-09 | -0.741305 | 0.4628 |

R-squared | 0.268241 | Mean dependent var | 0.001687 | |

Adjusted R-squared | 0.103595 | S. D. dependent var | 0.002572 | |

S. E. of regression | 0.002435 | Akaike info criterion | -9.020830 | |

Sum squared resid | 0.000237 | Schwarz criterion | -8.638426 | |

Log likelihood | 235.5208 | F-statistic | 1.629199 | |

Durbin-Watson stat | 2.417377 | Prob(F-statistic) | 0.139905 | |

Для трактовки этого теста используем «Obs*R-squared», которое сравниваем с соответствующим критическим значением ![]() распределения со степенями свобод равным количеству переменных в модели, то есть трем. Как и в тесте cross terms, так и в no cross terms наблюдаемое значение оказывается меньше критического при уровнях значимости

распределения со степенями свобод равным количеству переменных в модели, то есть трем. Как и в тесте cross terms, так и в no cross terms наблюдаемое значение оказывается меньше критического при уровнях значимости ![]() ,01, из чего следует вывод об отсутствии гетероскедастичности в построенной модели.

,01, из чего следует вывод об отсутствии гетероскедастичности в построенной модели.

Проблему автокорреляции исследуем далее при помощи теста Бреуша-Годфри и Q-теста. Результаты этих тестов представлены ниже:

Breusch-Godfrey Serial Correlation LM Test: | ||||

F-statistic | 4.988189 | Probability | 0.030537 | |

Obs*R-squared | 4.989368 | Probability | 0.025504 | |

Test Equation: | ||||

Dependent Variable: RESID | ||||

Method: Least Squares | ||||

Date: 12/14/11 Time: 12:05 | ||||

Presample missing value lagged residuals set to zero. | ||||

Variable | Coefficient | Std. Error | t-Statistic | Prob. |

DAX | -4.34E-06 | 2.35E-05 | -0.184887 | 0.8541 |

FTSE | 5.64E-06 | 3.48E-05 | 0.161835 | 0.8722 |

GOLD | 7.88E-06 | 2.12E-05 | 0.371140 | 0.7123 |

C | -0.012005 | 0.059435 | -0.201991 | 0.8408 |

RESID(-1) | 0.328840 | 0.147236 | 2.233425 | 0.0305 |

R-squared | 0.099787 | Mean dependent var | -3.12E-16 | |

Adjusted R-squared | 0.019768 | S. D. dependent var | 0.041488 | |

S. E. of regression | 0.041076 | Akaike info criterion | -3.452158 | |

Sum squared resid | 0.075925 | Schwarz criterion | -3.260956 | |

Log likelihood | 91.30395 | F-statistic | 1.247047 | |

Durbin-Watson stat | 1.989008 | Prob(F-statistic) | 0.304795 | |

Date: 12/14/11 Time: 12:05 | |||||

Sample: 2007M10 2011M11 | |||||

Included observations: 50 | |||||

Autocorrelation | Partial Correlation | AC | PAC | Q-Stat | Prob |

| 1 | 0.303 | 0.303 | 4.8861 | 0.027 |

2 | 0.094 | 0.002 | 5.3610 | 0.069 | |

3 | -0.267 | -0.325 | 9.2911 | 0.026 | |

4 | -0.025 | 0.178 | 9.3274 | 0.053 | |

5 | 0.178 | 0.242 | 11.154 | 0.048 | |

6 | 0.230 | -0.014 | 14.291 | 0.027 | |

7 | -0.018 | -0.172 | 14.310 | 0.046 | |

8 | -0.233 | -0.119 | 17.656 | 0.024 | |

9 | -0.204 | 0.028 | 20.287 | 0.016 | |

10 | -0.002 | 0.040 | 20.288 | 0.027 | |

11 | 0.069 | -0.117 | 20.602 | 0.038 | |

12 | 0.023 | -0.049 | 20.637 | 0.056 | |

13 | -0.251 | -0.168 | 25.051 | 0.023 | |

14 | -0.149 | 0.096 | 26.647 | 0.021 | |

15 | -0.053 | 0.048 | 26.857 | 0.030 | |

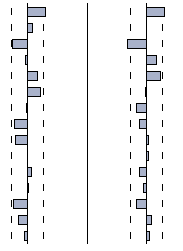

Как видно из коррелограммы(Q-теста) первые значения функции имеют достаточно большие значения, при том, что заметно их последующее уменьшение при увеличении номера лага. Также на графике же частичной автокорреляции заметен первый и третий «выдающиеся» лаги, и увеличение Q на большее значение, чем по таблицам ![]() распределения, что чётко указывает на наличие автокорреляции в модели.

распределения, что чётко указывает на наличие автокорреляции в модели.

|

Из за большого объема этот материал размещен на нескольких страницах:

1 2 3 4 |