Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

Министерство образования Республики Беларусь

БЕЛОРУССКИЙ ГОСУДАРСТВЕННЫЙ УНИВЕРСИТЕТ

ЭКОНОМИЧЕСКИЙ ФАКУЛЬТЕТ

КАФЕДРА ЭКОНОМИЧЕСКОЙ ИНФОРМАТИКИ И МАТЕМАТИЧЕСКОЙ ЭКОНОМИКИ

КУРСОВАЯ РАБОТА

Построение эконометрической модели и исследование проблемы серийной автокорреляции случайных отклонений с помощью теста Бреуша-Годфри (порядка 1,2,3 и более, если необходимо, в зависимости от выбранных данных и получаемых по ним результатов построения модели).

Автор работы: студент

3 курса отделения

"Экономика" _____________

(подпись)

(дата)

Руководитель: _____________

(подпись)

(дата)

Минск, 2011

Содержание

Введение…………………………………………………………………………...3

Глава 1. Теоретическое обоснование модели и её анализа…………………….4

1.1 Экономическое обоснование модели………………………………………..4

1.2 Проблема автокорреляции: теория…………………………………………..6

Глава 2. Построение регрессионной модели и её анализ на проблему автокорреляции……………………………………………………………………8

Глава 3. Устранение автокорреляции…………………………………………..15

Заключение……………………………………………………………………….19

Список использованных источников…………………………………………...20

Приложение 1…………………………………………………………………….21

Приложение 2…………………………………………………………………….23

Приложение 3…………………………………………………………………….24

Введение

В данной работе методы эконометрического анализа применяются с целью моделирования цены валютной пары евро к швейцарскому франку.

Актуальность исследования заключается в том, что знание цены валютной пары может помочь людям выгодно приобретать и продавать валюту, делать ставки, делать долгосрочные сбережения. Этим объясняется необходимость нахождения модели, описывающей зависимость между валютной парой евро-швейцарский франк, основными европейскими индексами и ценой на золото. Объектом исследования выбрана совокупность изменений цены валютной пары евро-швейцарский франк, индексы DAX и FTSE 100 и цена на золото. В качестве предмета исследования выступает зависимость между этими показателями. Основным методом исследования является регрессионный анализ.

В данной работе будет построена регрессионная модель, которая основана на реальных статистических данных. Среди основных задач выделяются:

- построение модели линейной регрессии и доказательство справедливости соответствующего ей теоретического уравнения;

- демонстрация работы теста Бреуша-Годфри, позволяющего определить наличие автокорреляции в модели.

Для построения модели использовались ежемесячные данные, начиная с 01.10.2007 по 01.11.2011 года включительно.

В работе будет рассмотрена модель для прогнозирования цены валютной пары евро к швейцарскому франку. В качестве эндогенных переменных выступают индексы DAX, FTSE 100 и цена на золото.

Вычисления в данной работе будут проводиться в программе Eviews 5.1.

Целью данной работы является доказательство существования определённой зависимости между ценой валютной пары евро к швейцарскому франку и индексами DAX, FTSE и ценой на золото, а также более глубокое изучение проблемы автокорреляции в регрессионной модели.

Глава 1. Теоретическое обоснование модели и её анализа

1.1 Экономическое обоснование модели

Для построения регрессионной модели были выбраны следующие показатели:

- цена закрытия валютной пары евро к швейцарскому франку(EUR/CHF);

- фондовый индекс DAX(DAX);

- фондовый индекс FTSE 100(FTSE);

- цены на золото закрытия торгов(GOLD).

Эти показатели объединены в уравнении:

EUR/CHF = DAX + FTSE + GOLD (1).

Валютная пара EUR/CHF зависит от ситуации в еврозоне, на которую существенно влияют такие показатели, как FTSE 100 Index, DAX Index, а также цена на золото.

Financial Times Stock Exchange Index(FTSE 100) — фондовый индекс, рассчитываемый агентством Financial Times. Считается одним из наиболее влиятельных биржевых индикаторов в Европе. Включение в модель считается целесообразным т. к. данный индекс отображает состояние экономики Великобритании, из-за того что в него входят 100 крупнейших компаний.

DAX (производное от нем. Deutscher Aktienindex) — важнейший фондовый индекс Германии. Индекс вычисляется как среднее взвешенное по капитализации значение цен акций крупнейших акционерных компаний Германии (при этом капитализация рассчитывается лишь на основе акций, находящихся в свободном обращении). Включение в модель считается целесообразным т. к. данный индекс отражает суммарный доход по капиталу, следовательно, и состояние экономики Германии в целом.

Золото (GOLD) оказывает глубокое влияние на стоимость мировых валют. Даже при том, что золотой стандарт был отменен, золото, как товар, может действовать вместо настоящих валют и использоваться в качестве эффективной страховки против инфляции. Нет сомнения, что золото играет важную роль на валютных рынках. Поэтому оно является важным металлом, который стоит отслеживать и анализировать за его уникальную способность отражать здоровье как местных, так и международной экономических систем.

В данной работе зависимость будет доказываться на справедливость на основе статистических данных, а также будет использоваться в данной работе для построения модели, в которой возможно наличие автокорреляции.

1.2 Проблема автокорреляции: теория

Автокорреляция (последовательная корреляция) определяется как корреляция между наблюдаемыми показателями, упорядоченными во времени. Автокорреляция чаще встречается в регрессионном анализе при использовании данных временных рядов. В экономических задачах встречается как положительная автокорреляция (![]() ), так и отрицательная (

), так и отрицательная (![]() ).

).

Основными причинами вызывающими появление автокорреляцию считают ошибки спецификации, инерцию в изменении экономических показателей (вследствие цикличности), эффект паутины (причина – временные лаги), а также сглаживание данных.

Среди последствий автокорреляции обычно выделяют следующие:

- Оценки параметров перестают быть эффективными; Оценка дисперсии регрессии является смещённой; Дисперсии оценок являются смещёнными, что приводит к увеличению t-статистик. Это может привести к признанию статистически значимыми объясняющие переменные, которые на самом деле таковыми не являются; Ухудшаются прогнозные качества модели.

Так как последствия автокорреляции для качества модели велики, то важно выявить наличие автокорреляции, что делается с помощью нескольких тестов. Чаще всего используются такие тесты, как метод рядов, критерий Дарбина-Уотсона, тест Бреуша-Годфри, Q-статистика, h-статистика.

Поскольку в данной работе при построении уравнения регрессии будут использоваться временные ряды, так как в них чаще встречается проблема автокорреляции, а не перекрёстные данные, то перед построением модели следует проверить ряды на стационарность.

Как видно из графиков Приложения 1 все ряды исследуемых показателей имеют нисходящий линейный тренд, из чего возможно сделать предварительный вывод о том, что ряды будут стационарными относительного тренда.

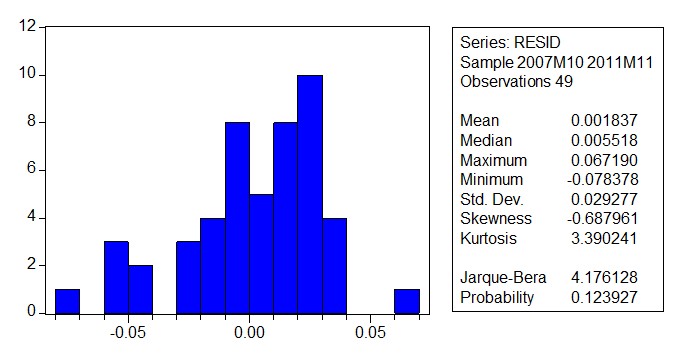

Проведем тест на нормальное распределение остатков. Результаты теста представлены на рисунке 1. Выборка имеет нормальное распределение.

Рисунок 1. Критерий Жака-Бера

Критерий Жака-Бера был использован для проверки гипотезы о том, что исследуемая выборка является выборкой нормально распределенной случайной величины с неизвестным математическим ожиданием и дисперсией.

Глава 2. Построение регрессионной модели и её анализ на проблему автокорреляции

По предварительному анализу, можно сказать, что модель, которая будет построена, возможно, будет обладать проблемой автокорреляции вследствие цикличности показателей, используемых для построения уравнения регрессии. Валютная пара EUR/CHF имеет дело с волнообразностью деловой активности, которая при построении модели может служить причиной автокорреляции.

Строим уравнение регрессии:

Dependent Variable: EURCHF | ||||

Method: Least Squares | ||||

Date: 12/14/11 Time: 12:04 | ||||

Sample: 2007M10 2011M11 | ||||

Included observations: 50 | ||||

Variable | Coefficient | Std. Error | t-Statistic | Prob. |

DAX | -8.42E-05 | 2.44E-05 | -3.452063 | 0.0012 |

FTSE | 0.000164 | 3.62E-05 | 4.534922 | 0.0000 |

GOLD | -0.000504 | 2.18E-05 | -23.10622 | 0.0000 |

C | 1.654715 | 0.061704 | 26.81714 | 0.0000 |

R-squared | 0.922331 | Mean dependent var | 1.439760 | |

Adjusted R-squared | 0.917266 | S. D. dependent var | 0.148867 | |

S. E. of regression | 0.042819 | Akaike info criterion | -3.387034 | |

Sum squared resid | 0.084341 | Schwarz criterion | -3.234072 | |

Log likelihood | 88.67584 | F-statistic | 182.0859 | |

Durbin-Watson stat | 1.349508 | Prob(F-statistic) | 0.000000 | |

Уравнение регрессии выглядит следующим образом:

|

Из за большого объема этот материал размещен на нескольких страницах:

1 2 3 4 |