Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

Как видно из коррелограммы (Q-теста) все значения функции имеют значения, колеблющиеся около нуля, независимо от номера лага, что чётко указывает на отсутствие автокорреляции в новой модели.

Таким образом, при построении регрессионной модели была доказана зависимость валютной пары евро-франк от основных европейских индексов и цены на золото. Экономически это можно интерпретировать следующим образом: индексы считаются одними из наиболее влиятельных биржевых индикаторов в Европе, они показывают состояние экономики в целом, что ни может не отразиться на курсах основных валютных пар.

Исторически сложившаяся ситуация такова, что золото считается альтернативой американскому доллару, и наоборот. Зная эту взаимосвязь, можно извлечь собственную выгоду из повышения "золотых" цен. К примеру, если цена на золото пробивает важный уровень цен, то появляются основания полагать, что цена будет расти и в будущем. Учитывая это, выгодно будет продавать американские доллары и покупать евро, рассчитывая на продолжение повышения цен на золото. Кроме всего вышеперечисленного, высокие цены на золото обычно положительно влияют на валюты стран-основных добытчиков и производителей золота. К примеру, Канада – третий в мире производитель золота, а Австралия – третий в мире его экспортер. Поэтому если у вас есть все основания полагать, что "золотые цены" будут расти и дальше, вы можете купить Австралийский или Канадский Доллар. Либо вы можете быть в покупке, например, Канадского Доллара, относительно других основных валют, к примеру, валют Японии, Великобритании или Швейцарии. |

Заключение

Таким образом, после проделанной работы можно сделать следующие выводы:

- используя реальные ежемесячные статистические данные с октября 2007 года по ноябрь 2011 года была доказана справедливость существования зависимости между ценой закрытия валютной пары EUR/CHF и индексами FTSE 100, DAX и ценой на золото;

- были построены две регрессионные модели для более детального анализа проблемы автокорреляции;

- в первой из построенных моделей наблюдалась проблема положительной автокорреляции седьмого порядка, которая была первоначально обнаружена при помощи статистики Дарбина-Уотсона, и более тщательно исследована на примере теста Бреуша-Годфри;

- для устранения автокорреляции и усовершенствования модели была построена авторегрессионная модель;

- вторая модель была проверена рядом тестов, после чего можно было заключить, что она качественна и не обладает проблемой автокорреляции, то есть данная проблема была устранена путём введения лаговой переменной в модель;

- в работе удалось проанализировать модели, обосновать их экономический смысл, а также улучшить одну из них.

Список использованных источников

1. Бородич курс эконометрики – Мн., 2000.

2. Eviews users guide 5

3. finance.

Приложение 1

Приложение 2

График 1. Реальные и прогнозные значения, величина отклонения.

Приложение 3 Исходные данные

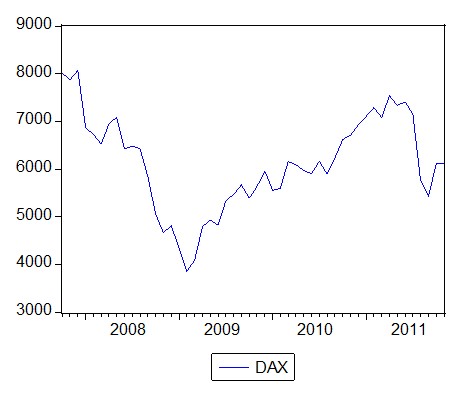

date | EURCHF | DAX | FTSE | GOLD |

2007M10 | 1.6769 | 8014.3 | 6721.6 | 796.3 |

2007M11 | 1.6562 | 7870.1 | 6432.5 | 782.7 |

2007M12 | 1.6539 | 8067.3 | 6476.9 | 831.5 |

2008M01 | 1.6067 | 6865 | 5879.8 | 925 |

2008M02 | 1.5802 | 6728.4 | 5884.3 | 973.5 |

2008M03 | 1.568 | 6525.6 | 5702.1 | 915.8 |

2008M04 | 1.6166 | 6946.5 | 6087.3 | 876.7 |

2008M05 | 1.621 | 7086.8 | 6053.5 | 886.3 |

2008M06 | 1.6083 | 6419.2 | 5625.9 | 924.6 |

2008M07 | 1.634 | 6484.5 | 5411.9 | 913.3 |

2008M08 | 1.6161 | 6426.7 | 5636.6 | 830.7 |

2008M09 | 1.5819 | 5830.8 | 4902.5 | 870.9 |

2008M10 | 1.4767 | 5047.3 | 4377.3 | 723.7 |

2008M11 | 1.5407 | 4667.1 | 4288 | 817.5 |

2008M12 | 1.4857 | 4810.2 | 4392.7 | 865.9 |

2009M01 | 1.4853 | 4333.3 | 4149.6 | 926.5 |

2009M02 | 1.482 | 3848.1 | 3830.1 | 941.6 |

2009M03 | 1.50804 | 4090.5 | 3926.1 | 917.4 |

2009M04 | 1.50898 | 4790.2 | 4243.7 | 885.5 |

2009M05 | 1.51044 | 4930 | 4417.9 | 978.57 |

2009M06 | 1.52413 | 4818.7 | 4249.2 | 926.35 |

2009M07 | 1.52311 | 5336.9 | 4608.4 | 953.5 |

2009M08 | 1.51795 | 5465 | 4918.5 | 950.65 |

2009M09 | 1.51611 | 5670.8 | 5087.3 | 1007.3 |

2009M10 | 1.51034 | 5388.8 | 4997.3 | 1044.96 |

2009M11 | 1.5084 | 5632.8 | 5212.6 | 1179.3 |

2009M12 | 1.4828 | 5955.8 | 5357.8 | 1098.3 |

2010M01 | 1.47027 | 5556.6 | 5144.8 | 1080.67 |

2010M02 | 1.46285 | 5590.8 | 5332.8 | 1117.3 |

2010M03 | 1.42359 | 6156.5 | 5622.3 | 1112.89 |

2010M04 | 1.43243 | 6093 | 5453 | 1178.72 |

2010M05 | 1.42177 | 5965 | 5166 | 1216 |

2010M06 | 1.31832 | 5905 | 4812.5 | 1242.13 |

2010M07 | 1.35856 | 6164 | 5249 | 1180.55 |

2010M08 | 1.287 | 5895 | 5206.5 | 1247.2 |

2010M09 | 1.34021 | 6234.5 | 5524.5 | 1307.94 |

2010M10 | 1.36986 | 6619.5 | 5658 | 1358.95 |

2010M11 | 1.30284 | 6706 | 5540 | 1385.96 |

2010M12 | 1.2481 | 6925.5 | 5889.5 | 1418.19 |

2011M01 | 1.29273 | 7101.5 | 5837.5 | 1332.43 |

2011M02 | 1.28226 | 7289 | 5983 | 1410.96 |

2011M03 | 1.30121 | 7081.5 | 5877.5 | 1431.83 |

2011M04 | 1.28105 | 7541.5 | 6054 | 1563.3 |

2011M05 | 1.22929 | 7332.5 | 5991.5 | 1535.37 |

2011M06 | 1.2186 | 7408.5 | 5916 | 1499.67 |

2011M07 | 1.13103 | 7149.5 | 5748.5 | 1626.78 |

2011M08 | 1.15799 | 5759 | 5371.5 | 1825.18 |

2011M09 | 1.21529 | 5427 | 5012.5 | 1623.57 |

2011M10 | 1.21463 | 6107.5 | 5487.5 | 1714.25 |

2011M11 | 1.22764 | 6122 | 5532.5 | 1746.07 |

|

Из за большого объема этот материал размещен на нескольких страницах:

1 2 3 4 |