Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

.

.

Наилучшей для исследуемого объекта считается модель с наименьшим значением среднего квадрата ошибки.

Входные данные. Исходными данными для программы UMP являются следующие файлы:

1. файл, содержащий значения параметров, характеризующих структуру модели:

m - размерность выходного сигнала;

l1 - размерность управляющего сигнала;

l2 - размерность вектора тренда;

m1 - количество моментов времени авторегрессионной зависимости;

m2 - количество моментов времени зависимости от скользящего среднего (для ARX-модели m2 = 0);

m3 - количество моментов времени зависимости по управлению;

N - количество выходных сигналов;

L - количество моментов времени моделирования прогноза (если задача долгосрочного прогнозирования не ставится, то L = 0);

2. файл, содержащий управляющую последовательность (при наличии управляющей последовательности): u(0), u(1),…, u (N+L-1);

3. файл, содержащий выходную последовательность: y (0), y (1),…, y(N+L);

4. файл, содержащий последовательность значений тренда (при наличии тренда) : ψ (0), ψ (1),…, ψ (N+L-1).

Пользователь имеет возможность указать имена уже существующих файлов, содержащих исходные данные.

Выходные данные. Результатом работы программы являются файлы:

1. Подробный протокол идентификации модели, содержащий значения оценок параметров и значения оптимизируемых критериев на каждой итерации алгоритмов и для каждого начального значения (если идентификация проводилась несколько раз при различных начальных значениях оценок параметров);

2. файл, содержащий последние вычисленные оценки вектора параметров ![]() и ковариационной матрицы

и ковариационной матрицы ![]() .

.

3. файл, содержащий последовательность прогнозируемых значений выходного сигнала (если L > 0)

![]()

Содержание работы

Выбрать предметную область. Определить цели и задачи исследования. Выбрать выходной сигнал, управляющие воздействия, тренд. Собрать данные. Обработать данные с использованием нескольких моделей временных рядов. Выбрать модель, наиболее точно описывающую поведение исследуемой системы. Используя выбранную модель, построить прогноз отклика на несколько шагов при интересующих значениях управляющих воздействий. Интерпретировать результаты, сделать рекомендации. Сформулировать выводы о проведенных исследованиях.Содержание отчета

Отчет должен отражать все этапы проделанной работы, указанные в пункте «Содержание работы».

Контрольные вопросы

Возможности применения моделей временных рядов в экспериментальных исследованиях. Авторегрессионная модель со скользящим средним (общий вид). Этапы идентификации математической модели динамической системы. Условия оцениваемости параметров ARMA-модели. Оценки наименьших квадратов для параметров AR-модели. Оценки условного максимального правдоподобия для параметров AR-модели. Прогнозирование выходной величины (одно - и многошаговый прогноз, прогноз при неизвестных параметрах).Лабораторная работа №4

«Машинный имитационный эксперимент

с использованием паутинообразных моделей»

Имитационная система представляет собой машинный аналог сложного реального явления. Она позволяет заменить эксперимент с реальным процессом экспериментом с математической моделью этого процесса в ЭВМ.

Паутинообразная модель позволяет исследовать устойчивость цен и объемов товаров на рынке, описываемом традиционными кривыми спроса и предложения при наличии запаздывания по времени (лага) [8, 13].

Будем использовать следующие обозначения:

p t – цена в период времени t;

St - функция предложения товара в период времени t;

Dt - функция спроса на товар в период времени t;

QtS – объем предложения товара в период времени t;

QtD – объем спроса на товар в период времени t.

Положим, производители определяют объем предложения товара в текущем периоде на основе цен, установившихся в предшествующем периоде, то есть QtS = St ( p t-1). Таким образом в функция предложения входит временной лаг продолжительностью в одну единицу, поскольку производственный цикл имеет определенную продолжительность, и товар появится на рынке только по окончании данного цикла.

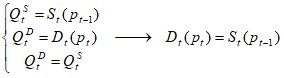

Функция спроса характеризует зависимость объема спроса на товар от цены товара в данном периоде, то есть Q t D = D t ( p t).

Динамику цены можно описать системой уравнений:

,

,

Из этого уравнения можно найти цену в текущий период, зная цену в предыдущий период. Схема вычисления:

![]()

Графическое изображение этого процесса напоминает “паутинку”, что и дало название модели.

Рассмотрим паутинообразную модель, в которой функции спроса и предложения линейны (получены в результате линеаризации):

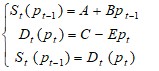

.

.

Здесь B>0, поскольку функция предложения возрастающая; E>0, т. к. функция спроса убывающая; C>A>0 – считаем, что при нулевой цене спрос превышает предложение.

Найдем равновесную цену p* и равновесный объем производства Q*. Они должны удовлетворять уравнениям:

![]() .

.

Далее необходимо исследовать поведение цен и объемов в том случае, когда начальная точка не совпадает с равновесной. Уравнение, отражающее динамику цен имеет вид: ![]() . Согласно условию устойчивости динамической системы [9] , при

. Согласно условию устойчивости динамической системы [9] , при ![]() <1, то есть кривая предложения более крутая, равновесие является устойчивым, процесс сходится к равновесной цене. Если

<1, то есть кривая предложения более крутая, равновесие является устойчивым, процесс сходится к равновесной цене. Если ![]() >1, то есть более крутой является кривая спроса, то процесс расходится. При

>1, то есть более крутой является кривая спроса, то процесс расходится. При ![]() =1, значения цены чередуются вокруг равновесного значения. Соответствующие этим трем случаям рисунки будут представлять закручивающуюся, раскручивающуюся паутинки и прямоугольник.

=1, значения цены чередуются вокруг равновесного значения. Соответствующие этим трем случаям рисунки будут представлять закручивающуюся, раскручивающуюся паутинки и прямоугольник.

Соответствующая стохастическая паутинообразная модель имеет вид:

,

,

где ut, wt, vt, - случайные величины с заданным законом распределения, математическим ожиданием, равным нулю, и дисперсиями, равными соответственно Ru, Rw, Rv.

Решение системы, относительно pt имеет вид:

![]() . (4.4)

. (4.4)

Это соотношение позволяет по заданному начальному значению цены p0 и законам распределения случайных величин ut, wt, vt моделировать на ЭВМ траектории пременных St, Dt, pt. Соответствующий алгоритм моделирования состоит из следующих этапов:

Ввод p0. t=1 . Генерация ut, wt, vt . Вычисление St, Dt, pt по формулам (4.1), (4.2), (4.4). Вывод St, Dt, pt в файл. t=t+1. Если t <N (где N - заданное число временных интервалов), переход к этапу 2, иначе – конец алгоритма.Интересно сравнение траектории стохастической модели с результатами для ее детерминированного варианта.

Для проведения исследований, необходимых в данной лабораторной работе, могут быть использованы различные пакеты прикладных программ, предназначенные для анализа регрессионных моделей (задание 2). Алгоритм имитационного моделирования студенты реализуют сами.

Содержание работы

Задание 1

Значения начальной цены и коэффициентов A, B,C, E, Ru, Rw, Rv взять из таблицы в соответствии с вариантом. Построить функции спроса и предложения. Для заданной начальной цены построить «паутинку». Реализовать алгоритм имитационного моделирования. Построить имитационные траектории предложения, спроса, цены. Провести сравнительный анализ траекторий для стохастической и детерминированной моделей.Варианты к заданию 1

№ | p0 | A | B | C | E | Ru | Rw | Rv |

1 | 2 | 5 | 4 | 17 | 10 | 0.1 | 0.1 | 0.1 |

2 | 2 | 5 | 4 | 17 | 10 | 0.02 | 0.02 | 0.02 |

3 | 2 | 5 | 4 | 17 | 4 | 0.1 | 0.1 | 0.1 |

4 | 2 | 5 | 4 | 17 | 4 | 0.02 | 0.02 | 0.02 |

5 | 2 | 5 | 4 | 17 | 3 | 0.1 | 0.1 | 0.1 |

6 | 2 | 5 | 4 | 17 | 3 | 0.02 | 0.02 | 0.02 |

Задание 2

Выбрать предметную область. Задать ряды исходных данных: цены, объема производства, объема спроса. Используя известные методы, оценить параметры A, B,C, E, Ru, Rw, Rv. Построить регрессионные зависимости спроса и предложения от цены (используя навыки, полученные при выполнении лабораторной работы №2). Построить «паутинку» при выбранном значении начальной цены. Реализовать алгоритм имитационного моделирования. Построить имитационные траектории предложения, спроса, цены. Провести сравнительный анализ траекторий для стохастической и детерминированной моделей.Содержание отчета

Обоснование целей и задач исследования. Источник и вид исходных данных. Вид функциональной зависимости спроса и предложения от цены для детерминированной и стохастической моделей. График «паутинки». Графики имитационных траекторий. Сравнительный анализ траекторий для стохастической и детерминированной моделей. Выводы по результатам исследований.Контрольные вопросы

Динамическая модель взаимодействия фирмы и рынка. Варианты паутинообразных моделей. Уравнения функционирования модели. Условия локального равновесия рынка.Список литературы

, , Грановский экспериментов при поиске оптимальных условий. М.: Наука, 1976. , Мхитарян статистика и основы эконометрики. Учебник для вузов. – М.: ЮНИТИ, 1998. Голубков исследования: теория, методология и практика. – М.: «Финпресс», 1998. , , Полетаева идентификация авторегрессионных моделей со скользящим средним: Учебное пособие. - Новосибирск: НГТУ, 2001. , ,Хабаров система для анализа много факторных объектов. Дисперсионный анализ. Прецедентный подход: / Новосиб. электротехн. ин-т. – Новосибирск, 1992. Денисов обеспечение системы ЭВМ-экспериментатор (Регрессионный и дисперсионный анализы). – М.: Наука, 1977. ведение в эконометрику: Пер. с англ. – М.: «ИНФРА-М», 2001. , , Черемных методы в экономике. – М.: «Дело и Сервис», 1999. , Рао динамических стохастических моделей по экспериментальным данным. Пер. с англ.-М., Наука, -1983. дентификация систем. Теория для пользователя: Пер. С англ./ Под ред. .- М.: Наука, -1991. , , Пономарев анализ и синтез планов на ЭВМ. – М.: Наука, 1982. , Лисенков планы в задачах многофакторного эксперимента. М.:Наука, 1979. ашинные имитационные эксперименты с моделями экономических систем. – М.: «Мир», 1975. Современные методы идентификации систем /Под ред. /Пер. с англ. - М.: Мир, 1983. Титова . – Новосибирск: Изд-во НГТУ. – 1998.Оглавление

Введение … ………………………………………………………………………3

Методика проведения исследований……………………………………………4

Лабораторная работа №1…………………………………………………………8

Лабораторная работа №2…………………………………………………………16

Лабораторная работа №3…………………………………………………………21

Лабораторная работа №4 ………………………………………………………..26

Список литературы ………………………………………………..……………..30

|

Из за большого объема этот материал размещен на нескольких страницах:

1 2 3 4 5 6 |