Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

Основные типы сравнения:

- фактических показателей с принятыми показателями развития (плановыми, нормативными); с показателями прошлых периодов; со средними данными; с показателями родственных предприятий (в том числе и других стран); сравнение параллельных и динамических рядов чисел с целью установления и обоснования наличия, формы и направления связи между показателями.

Обязательным условием сопоставимости сравниваемых показателей является единство методики их исчисления, так как нередки случаи, когда показатели планируются по одной методике, а для их фактического определения применяется другая.

Актив баланса содержит сведения о размещении капитала, имеющегося в распоряжении предприятия. Основным признаком группировки статей актива баланса считается степень их ликвидности. По этому признаку все активы подразделяются на долгосрочные (основной капитал) и текущие (оборотные) активы. Размещение средств предприятия имеет большое значение. От того, какие средства вложены в основные и оборотные средства, сколько их находится в сфере производства и сфере обращения, в денежной и материальной форме, во многом зависят результаты производственной и финансовой деятельности, следовательно, и финансовое состояние предприятия. Поэтому в процессе анализа активов предприятия в первую очередь следует изучить изменения в их составе, структуре и дать им оценку.

Если в активе баланса отражаются средства предприятия, то в пассиве - источники их образования. Финансовое состояние предприятия во многом зависит от того, какие средства оно имеет в своем распоряжении и куда они вложены. По степени принадлежности используемый капитал подразделяется на собственный и заемный. По продолжительности использования различают долгосрочный (постоянный, перманентный) и краткосрочный капитал.

Платежеспособность в международной практике означает достаточность ликвидных активов для погашения в любой момент всех своих краткосрочных обязательств перед кредиторами.

Платежеспособность характеризует остатки денежных средств на расчетном счете, чем они значительнее, тем с большей вероятностью можно утверждать, что предприятие в данное время располагает достаточными средствами для осуществления всех расчетов и платежей. Однако наличие небольших остатков денежных средств или доля их отсутствия не означает, что предприятие не платежеспособно.

Неплатежеспособность связана с длительными финансовыми затруднениями, причинами которых могут быть:

- неполное обеспечение финансовыми ресурсами; невыполнение плана производства и реализации продукции; неритмичность выпуска продукции, и ее низкое качество; использование оборотных средств не по целевому назначению; несвоевременное поступление платежей от покупателей, продукции; нарушение финансовой расчетной дисциплины.

Измерителем того какую часть долгов способно погасить предприятие за счет тех или иных документов оборотных активов и в какой степени общая величина оборотных активов превышает доли, является коэффициенты платежеспособности.

Оценка финансового состояния организации будет неполной без анализа финансовой устойчивости. Анализируя платежеспособность, сопоставляют состояние пассивов с состоянием активов. Это дает возможность оценить, в какой степени организация готова к погашению своих долгов. Задачей анализа финансовой устойчивости является оценка величины и структуры активов и пассивов. Это необходимо, чтобы ответить на вопросы: насколько организация независима с финансовой точки зрения, растет или снижается уровень этой независимости и отвечает ли состояние его активов и пассивов задачам ее финансово-хозяйственной деятельности. Показатели, которые характеризуют независимость по каждому элементу активов и по имуществу в целом, дают возможность измерить, достаточно ли устойчива анализируемая организация в финансовом отношении.

2 АНАЛИЗ ФИНАНСОВОГО СОСТОЯНИЯ НА ПРИМЕРЕ ПАО «АЭРОФЛОТ – РОССИЙСКИЕ АВИАЛИНИИ»

2.1 Краткая характеристика ПАО «Аэрофлот – российские авиалинии»

Компания «Аэрофлот – российские авиалинии» (далее – «Компания» или «Аэрофлот») была учреждена постановлением Правительства Российской Федерации как открытое акционерное общество в 1992 году (далее – «Постановление 1992 года»). В соответствии с Постановлением 1992 года все права и обязанности предприятия «Аэрофлот – Советские Авиалинии» и его структурных подразделений были переданы Компании, в том числе по двухсторонним межправительственным соглашениям и договорам, подписанным с иностранными авиакомпаниями и предприятиями в области гражданской авиации. Указом Президента Российской Федерации от 4 августа 2004 года № 000 Компания включена в Перечень стратегических предприятий и стратегических акционерных обществ.

С 1 июля 2015 года открытое акционерное общество «Аэрофлот – российские авиалинии» сменило официальное наименование на Публичное акционерное общество «Аэрофлот – российские авиалинии» (ПАО «Аэрофлот») в связи с изменениями в законодательстве.

Основным видом деятельности Компании является предоставление услуг в области международных и внутренних пассажирских и грузовых воздушных перевозок, а также предоставление прочих связанных с воздушными перевозками услуг из московского аэропорта «Шереметьево». Компания и ее дочерние предприятия (далее – «Группа») также осуществляют деятельность по таким направлениям, как организация бортового питания авиапассажиров и гостиничные услуги. Ассоциированные предприятия Группы осуществляют деятельность преимущественно в области услуг авиационной безопасности и прочих вспомогательных услуг.

17 мая 2016 года произошло выбытие из состава Группы Авиа» вследствие его ликвидации.

По состоянию на 30 июня 2016 года и 31 декабря 2015 года 51,17% акций Компании принадлежало Российской Федерации (далее – «РФ») . Головной офис Компании расположен РФ, .

Технологии, научно-технический прогресс:

- Аэрофлот делает особую ставку на новые информационные технологии, включая электронный билет (с 2006 г.), как мощное средство повышения качества обслуживания клиентов и экономической эффективности. Компания развивает услугу интернет-продаж, предоставляет возможности веб-бронирования, самостоятельной регистрации на рейсы. Аэрофлот развивает сотрудничество в рамках соглашений о код-шеринге с участниками альянса SkyTeam. Это позволяет расширять географию полетов и предлагать пассажирам дополнительные возможности путешествий.

Миссия Аэрофлота — помогать пассажирам осуществлять свои жизненные планы и мечты — эффективно работать, приятно отдыхать, встречаться с родными и близкими, открывать для себя новые страны и города.

Долгосрочная цель Аэрофлота - построение глобальной сетевой компании, что предполагает:

- достижение ведущих позиций по объему перевозок; наличие эффективной системы транспортных узлов, включая крупный конкурентоспособный хаб в аэропорту "Шереметьево"; доминирование на внутреннем рынке; наличие развитой дальнемагистральной сети; лидирующие позиции по качеству продукта.

2.2 Ключевые финансовые показатели

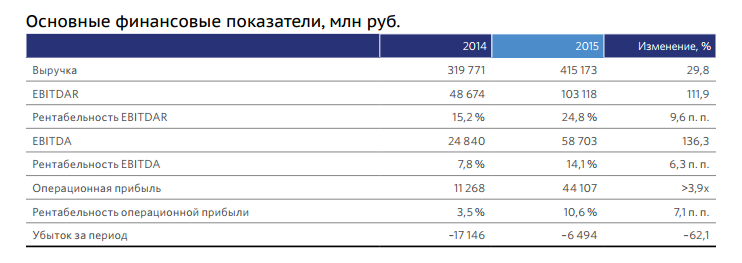

Рисунок 1 – Ключевые финансовые показатели

Рисунок 1 – Ключевые финансовые показатели

По итогам 2015 года Группа «Аэрофлот» продемонстрировала существенный рост выручки на 29,8 %, что стало возможным благодаря высоким операционным результатам – росту пассажиропотока на 13,4 % при увеличении процента занятости пассажирских кресел на 0,5 п. п., а также благодаря проактивному подходу к управлению сетью и доходами в течение всего года. В ответ на ухудшение внешних условий Группа «Аэрофлот» реализовала ряд мер по оптимизации парка воздушных судов и сокращению издержек, что позволило сдержать рост операционных расходов в условиях существенного ослабления курса национальной валюты. Вместе с положительными курсовыми эффектами на выручку, реализация которых стала возможной благодаря проактивным действиям компании, учитывающим внешнеэкономические факторы, это определило рост показателей операционной рентабельности, в частности, показатели рентабельности EBITDA и EBITDAR увеличились на 6,3 и 9,6 п. п. по сравнению с прошлым годом до 14,1 % и 24,8 % соответственно. Во второй половине 2015 года Группа «Аэрофлот» сыграла ключевую роль в стабилизации российского рынка авиаперевозок, успешно реализовав поручение Правительства Российской Федерации по обеспечению перевозок пассажиров авиакомпании «Трансаэро». Общие издержки, включенные в расходы, составили 16 811 млн руб., что оказало дополнительное негативное влияние на финансовый результат: по итогам 2015 года чистый убыток Группы составил 6 494 млн руб., что тем не менее оказалось лучше результата, полученного годом ранее.

2.3 Выручка от перевозок и прочие доходы

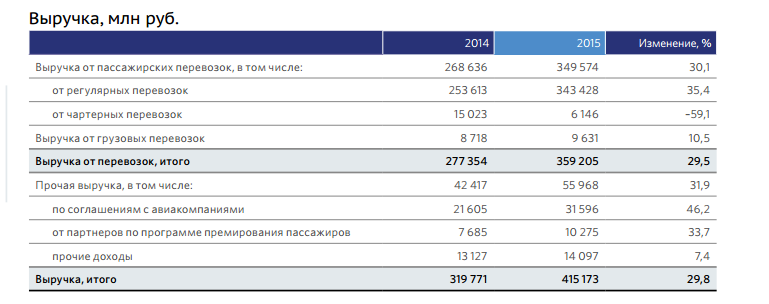

Рисунок 2 – Выручка от перевозок и прочие доходы

Рисунок 2 – Выручка от перевозок и прочие доходы

Выручка Группы «Аэрофлот» за 2015 год увеличилась на 29,8 % по сравнению с аналогичным периодом 2014 года и составила 415 173 млн руб., что объясняется ростом выручки от регулярных пассажирских перевозок и прочей выручки. На фоне роста пассажиропотока Группы «Аэрофлот» в 2015 году на 13,4 % по сравнению с аналогичным периодом предыдущего года выручка от регулярных пассажирских перевозок увеличилась на 35,4 % и составила 343 428 млн руб. Выручка от чартерных перевозок снизилась на 59,1 % – до 6 146 млн руб., что связано со стратегией Группы по сокращению присутствия в данном рыночном сегменте и с общей рыночной динамикой туристических перевозок. Выручка от грузовых перевозок за 2015 год увеличилась на 10,5 % по сравнению с аналогичным периодом предыдущего года, несмотря на снижение объемов перевозок грузов и почты/text/category/valyutnij_kurs/" rel="bookmark">валютного курса.

|

Из за большого объема этот материал размещен на нескольких страницах:

1 2 3 4 |