Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

- размещение депозитов в размере 11 741 млн руб. (2014 год: 2 486 млн руб.) и приобретение инвестиций и займы, выданные преимущественно авиакомпании «Трансаэро», в размере 8 652 млн руб. (2014 год: 66 млн руб.); • поступления от продажи инвестиций и воз - врат депозитов главным образом авиакомпании «Победа» в связи с наступлением срока погашения; предоплаты в размере 22 707 млн руб. (2014 год: 21 361 млн руб.) за 22 воздушных судна Airbus А350 с ожидаемым сроком поставки в 2018–2023 годах и А320/А321 с ожидаемым сроком поставки в 2017– 2018 годах, а также возврат предоплат в размере 7 827 млн руб. (2014 год: 9 620 млн руб.) за Boeing 777 и SSJ100; приобретение основных средств и нематериальных активов в размере 9 196 млн руб. (2014 год: 6 160 млн руб.).

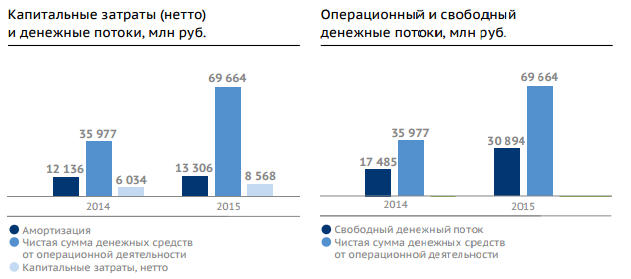

Коэффициент внутреннего финансирования, равный отношению величины чистой суммы денежных средств от операционной деятельности к капитальным затратам, в 2015 году составил 813,1 % (2014 год: 596,2 %).

Величина денежных средств и их эквивалентов увеличилась на 4 146 млн руб., или на 15,6 %, и составила 30 693 млн руб., в том числе за счет влияния изменения валютных курсов в размере 1 327 млн руб. (2014 год: 5 075 млн руб.).

Рисунок 10 – Свободный денежный поток

2.9 Капитальные затраты

Рисунок 11 – Капитальные затраты

Приобретение основных средств в 2015 году главным образом представлено приобретением трех воздушных судов DHC 8-Q402 в собственность ПАО «Аэрофлот» стоимостью 2 501 млн руб. (для передачи авиакомпании «Аврора»), одного воздушного судна DHC 8-Q300 в собственность авиакомпании «Аврора» в размере 534 млн руб., а также полнопилотажного тренажера B737 NG в раз - мере 619 млн руб. и учебного компьютерного класса B737 в размере 37 млн руб. Приобретение нематериальных активов в 2015 году преимущественно представлено приобретением программного обеспечения, направленного на развитие системы SAP, а также прочего программного обеспечения и лицензий для офисных и иных информационных систем.

2.10 Анализ консолидированного отчета о финансовом положении

Рисунок 12 - Агрегированный консолидированный отчет о фин. Положении.

- Внеоборотные активы

Величина внеобортных активов уменьшилась в 2015 году на 1,9 % и составила 181 888 млн руб. Изменение было связано преимущественно с уменьшением статьи «Основные средства» на сумму 11 550 млн руб., или на 10,0 %, в основном за счет амортизации основных средств и перевода основных средств в состав активов, предназначенных для продажи. На изменение величины внеоборотных активов оказали влияние совершенные в 2015 году предоплаты за воздушные суда по заключенным ранее договорам на их поставку, которые отражены в статье «Прочие внеоборотные активы». Нетто-изменение предоплат за воздушные суда составило 6 050 млн руб. (Рисунок 12 – Агрегированный консолидированный отчет о финансовом положении)

- Оборотные активы

Величина оборотных активов увеличилась на 44,6 % и составила 133 306 млн руб. Основное изменение связано с увеличением дебиторской задолженности на сумму 19 548 млн руб. и переводом основных средств в состав активов, предназначенных для продажи на сумму 7 689 млн руб. Также на изменение величины оборотных активов, оказало влияние увеличение суммы депозитов, размещенных в банках на срок свыше 90 дней на сумму 4 957 млн руб. Увеличение суммы денежных средств составило 4 146 млн руб. (Рисунок 12 – Агрегированный консолидированный отчет о финансовом положении)

- Собственный капитал

Общая сумма собственного капитала, включая держателей неконтролирующих долей участия, в 2015 году уменьшилась на 22 615 млн руб., до отрицательного значения – 36 120 млн руб. Наиболее существенное изменение в капитале произошло в связи с увеличением резерва по инструментам хеджирования на сумму 16 063 млн руб., который представляет собой переоценку по подтвердившим свою эффективность согласно IAS 39 деривативам и переоценку по обязательствам по финансовому лизингу. Также оказало влияние уменьшение статьи нераспределенной прибыли, которая изменилась преимущественно за счет полученного убытка в 2015 году, причитающегося акционерам компании, в размере 5 829 млн руб. (Рисунок 12 – Агрегированный консолидированный отчет о финансовом положении)

- Краткосрочные обязательства

Краткосрочные обязательства в 2015 году увеличились на 31,8 % (на 42 945 млн руб.). Основное увеличение произошло по статье «Краткосрочные кредиты и займы, и краткосрочная часть долгосрочных кредитов и займов» на 36 742 млн руб. Также рост произошел по следующим статьям: «Незаработанная транспортная выручка» на 6 222 млн руб., «Кредиторская задолженность и начисленные обязательства» на сумму 5 799 млн руб., «Резервы под обязательства» на сумму 5 170 млн руб. В свою очередь, краткосрочные обязательства по производным финансовым инструментам снизились на 21 459 млн руб. ( Рисунок 12 – Агрегированный консолидированный отчет о финансовом положении)

- Долгосрочные обязательства

Долгосрочные обязательства в 2015 году увеличились на 11,0 % (на 17 146 млн руб.) и составили 173 233 млн руб. Основное изменение пришлось на рост обязательств по финансовой аренде на 12 654 млн руб. в связи с ослаблением курса рубля в 2015 году. (Рисунок 12 – Агрегированный консолидированный отчет о финансовом положении)

2.11 Долговая нагрузка и ликвидность

Рисунок 13 – Долговые обязательства

Общий долг по состоянию на 31 декабря 2015 года увеличился на 34,1 % по сравнению с показателем на 31 декабря 2014 года и составил 233 729 млн руб. в основном за счет увеличения кредитов и займов, а также переоценки обязательств по финансовому лизингу.

Кредиты и займы Группы «Аэрофлот» привлечены как по фиксированным, так и по плавающим ставкам. В основном они предназначены для пополнения оборотных средств. Дополнительно в 2015 году были привлечены кредитные средства для реструктуризации обязательств по производным финансовым инструментам. Доля валютных и рублевых обязательств в кредитном портфеле составляет 66,9 % и 33,1 % соответственно. Доля валютных займов возросла как вследствие привлечения новых кредитов в валюте, так и в результате изменения долей вследствие девальвации.

Обязательства по финансовому лизингу полностью номинированы в иностранной валюте, однако 51,5 % выплат по контрактам финансовой аренды приходится на период 2020 года и после.

По состоянию на 31 декабря 2015 года объем невыбранных лимитов по кредитным линиям, доступным Группе «Аэрофлот» в крупнейших российских и международных банках, составлял 36 840 млн руб.

3 РЕКОМЕНДАЦИИ ОБ УЛУЧШЕНИИ ФИНАНСОВОГО ПОЛОЖЕНИЯ:

- Разработка концепта и внедрение системы организации и проведения постоянно действующего внешнего конкурса по методике краудсорсингового исследования с привлечением пассажиров Аэрофлота к решению задач по совершенствованию деятельности Компании.

Наглядная демонстрация в реальном времени результатов внедряемых проектов, демонстрация открытости партнерам и клиентоориентированности, получение предложений, их анализ и внедрение. Повышение индекса удовлетворенности клиентов.

- Автоматизация внесения изменений по данным клиента в информационных системах ПАО «Аэрофлот». Система, представляющая собой интеграционный шлюз, который из 20 «ручных» операций автоматизирует 17 и объединяет в себе несколько программных продуктов, необходимых для осуществления процесса регистрации клиента в программе Корпоративная лояльность. Кроме того, система автоматически осуществляет проверку полученных от пользователей заявок и заполняет формы запросов для других подразделений, что значительно упрощает и ускоряет процесс регистрации клиента в программе «Корпоративная лояльность» Разработка и внедрение Системы Управления Агентскими и Корпоративными Продажами. Автоматизация процесса управления взаимоотношениями с агентами и корпоративными клиентами, включающая в себя ведение профиля контрагента, предусматривающего множественные параметры, распределение контрагентов между менеджерами и автоматизацию коммуникаций с контрагентами. Система обеспечит возможность оперативной замены сейлз-менеджера без ущерба для бизнеса, ускорит рост привлечения новых клиентов за счет профессиональных рассылок, направленных на разные сегменты потребителей, повысит эффективность продаж за счет упрощения процесса ведения базы корпоративных клиентов и агентов авиакомпании. стимулирования спроса в регионах Российской Федерации в период межсезонья; информирования потенциальных клиентов о специальных тарифных предложениях в течение года. Разработка и внедрение продажи дополнительных услуг на мобильном сайте, посредством мобильных приложений. Обеспечивает возможность продажи дополнительных услуг на мобильном сайте, в мобильных приложениях авиакомпании «Аэрофлот» («Аэроэкспресс», аренда автомобилей, бронирование отелей, страховые услуги)

ЗАКЛЮЧЕНИЕ

Актуальность темы курсовой работы состоит в необходимости оценки и анализа финансового состояния ПАО «Аэрофлот» для оперативной финансовой работы и принятия стратегических решений. Финансовое состояние - важнейшая характеристика экономической деятельности предприятия. Это показатель его финансовой конкурентоспособности, использования финансовых ресурсов и капитала, выполнения обязательств перед государством и другими хозяйствующими субъектами.

В результате проведенного исследования, поставленная цель работы была достигнута через решение следующих задач:

- изучена сущность и методика анализа финансового состояния предприятия; проведен анализ финансового состояния предприятия;

Результаты исследования финансового состояния ПАО «Аэрофлот» показали:

Ключевые финансовые результаты Группы «Аэрофлот» за 2015 год:

- Выручка увеличилась на 29,8% по сравнению с аналогичным периодом прошлого года до 415 173 млн руб.; Рентабельность EBITDAR увеличилась на 9,6 процентных пунктов (п. п.) по сравнению с аналогичным периодом прошлого года и составила 24,8%; Рентабельность EBITDA увеличилась на 6,3 п. п. по сравнению с аналогичным периодом прошлого года и составила 14,1%; Операционная прибыль составила 44 107 млн руб., что почти в четыре раза превышает показатель за аналогичный период прошлого года; Чистый убыток составил 6 494 млн руб.

Выручка Группы «Аэрофлот» за 2015 год увеличилась на 29,8% по сравнению с аналогичным периодом 2014 года и составила 415 173 млн руб., что объясняется ростом выручки от регулярных пассажирских перевозок и прочей выручки.

На фоне роста пассажиропотока Группы в 2015 году на 13,4% по сравнению с аналогичным периодом прошлого года выручка от регулярных пассажирских перевозок увеличилась на 35,4% и составила 343 428 млн руб. Выручка от чартерных перевозок снизилась на 59,1% до 6 146 млн руб., что связано со стратегией Группы по сокращению присутствия в данном рыночном сегменте и с общей рыночной динамикой туристических перевозок.

Выручка от грузовых перевозок за 2015 год увеличилась на 10,5% по сравнению с аналогичным периодом прошлого года несмотря на снижение объемов перевозок грузов и почты на 6,0%, что объясняется ростом доходных ставок в данном сегменте.

Прочая выручка увеличилась на 31,9% по сравнению с аналогичным периодом прошлого года до 55 968 млн руб., что в основном обусловлено ростом номинированных в иностранной валюте доходов по соглашениям с авиакомпаниями вследствие изменения валютного курса.

Финансовые доходы за 2015 год увеличились более чем в шесть раз по сравнению с аналогичным периодом прошлого года до 15 811 млн руб., что объясняется положительным эффектом от переоценки производных финансовых инструментов, не учитываемых по правилам хеджирования, а также процентами по депозитам.

Увеличение финансовых расходов до 37 715 млн руб. за 2015 год в основном связано с обесценением займа, выданного «Трансаэро», а также увеличением процентных расходов и реализованным убытком по производным финансовым инструментам, не учитываемых по правилам хеджирования.

Убыток от реализации результата хеджирования составил 23 746 млн руб. и обусловлен исполнением обязательств по производным финансовым инструментам, отраженным в капитале, а также реализованным результатом хеджирования выручки в долларах США лизинговыми обязательствами в той же валюте.

В результате влияния вышеуказанных факторов чистый убыток Группы по итогам 2015 года составил 6 494 млн руб.

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ:

Анализ финансового состояния и инвестиционной привлекательности предприятия. Учебное пособие. / Под ред. , , – М.: Финансы и статистика, 2003. – 192с. Барнгольц экономического анализа деятельности хозяйствующего субъекта. Учебное пособие. / , , - М.: Финансы и статистика, 2003. – 192с. Теория экономического анализа: учебник / , , . - 5-е изд., перераб. и доп. - М.: Финансы и статистика, 2007. - 536с. ормирование системы анализа финансового состояния предприятия // Финансовая газета № 32, 2000. Антикризисное управление /под. ред. - М.: ИНФРА-М, 2000 Антикризисный менеджмент /под. ред. проф. - М.: Ассоциация авторов и издателей «ТАНДЕМ». Издательство ЭКМОС, 1999 Астахов финансовой устойчивости фирмы и процедуры, связанные с банкротством - М.: Ось-89, 1995. Бабух бизнес компании // Главбух № 6, 2004. , Алексеев – экономическое состояние предприятия: Практическое пособие – М.: Изд-во «ПРИОР», 1999. – 96 с. Гинзбург анализ. – СПб.: Питер, 2003, 2004. Кивачук предприятия: экономический анализ. М.: Издательство деловой и учебной литературы, 2007 осудебное финансовое оздоровление коммерческой организации // Право и экономика № 8, 2004. с. 22-26. Сокращенная консолидированная промежуточная финансовая отчетность за 6 месяцев 2016 годаURL:http://ir. aeroflot. ru/fileadmin/user_upload/files/rus/reports/msfo/6m2016_rus. pdf

Годовой отчет ПАО «Аэрофлот – российские авиалинии» за 2015 годURL: http://ir. aeroflot. ru/fileadmin/user_upload/files/rus/reports/annual_reports/rus_ar_aeroflot_2015_2.pdf

Официальный сайт ПАО «Аэрофлот – российские авиалинии»URL: https://www. aeroflot. ru/ru-ru

|

Из за большого объема этот материал размещен на нескольких страницах:

1 2 3 4 |