Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

2.4 Операционные расходы

Рисунок 3 – Операционные расходы

Расходы на авиационное топливо за 2015 год увеличились на 8,2 % по сравнению с аналогичным периодом 2014 года и составили 94 382 млн руб., что связано с ослаблением курса рубля, а также увеличением объемов перевозок. Без учета эффекта валютного курса расходы на авиационное топливо снизились на 18,8 % за счет снижения цен на нефть и реализации Группой мер по повышению топливной эффективности.

Операционные расходы, за исключением расходов на авиационное топливо, увеличились на 25,0 % по сравнению с аналогичным периодом предыдущего года до 276 684 млн руб.

Расходы на обслуживание воздушных судов и пассажиров составили 75 186 млн руб., увеличившись на 23,1 % по сравнению с аналогичным периодом предыдущего года, что в основном связано с изменением курса рубля к мировым валютам. Без учета эффекта валютного курса данные расходы увеличились на 8,4 %, в основном за счет расширения масштабов деятельности и роста пассажиропотока, а также изменения тарифов на услуги.

Расходы на оплату труда увеличились на 6,7 % по сравнению с аналогичным периодом предыдущего года до 55 619 млн руб. в основном в результате увеличения численности персонала на фоне роста объемов деятельности, а также в результате роста рублевого эквивалента зарплат сотрудников международных представительств Аэрофлота и дополнительных мотивационных выплат бортовым экипажам.

Расходы по операционной аренде воздушных судов составили 44 415 млн руб., увеличившись на 86,4 % по сравнению с аналогичным периодом предыдущего года в основном за счет изменения курса рубля к мировым валютам (данный вид расходов практически полностью номинирован в долларах США). Дополнительное влияние оказало расширение парка воздушных судов (чистое увеличение числа воздушных судов в операционной аренде составило 9 самолетов, или 4,7 % по сравнению с 31 декабря 2014 года), а также рост ставки LIBOR в течение отчетного периода.

Расходы на техническое обслуживание воздушных судов увеличились на 66,7 % по сравнению с аналогичным периодом предыдущего года до 32 042 млн руб. в основном в связи с изменением курса рубля к мировым валютам. Без учета эффекта валютного курса расходы по данной статье увеличились на 8,2 %, что связано прежде всего с ростом объема работ.

Коммерческие, общехозяйственные и административные расходы увеличились на 17,5 % по сравнению с аналогичным периодом предыдущего года и составили 26 084 млн руб. Увеличение расходов по данной статье связано прежде всего с фактором объема, а также с ростом коммерческих и маркетинговых расходов, привязанных к твердым валютам.

Расходы на амортизацию и таможенные пошлины увеличились на 7,6 % по сравнению с аналогичным периодом предыдущего года и составили 14 596 млн руб., что связано с поступлением в состав парка воздушных судов Группы «Аэрофлот» новых лайнеров Boeing 777-300ER по договорам финансового лизинга в течение 2014 года и полной реализацией эффекта амортизации в 2015 году.

Расходы на услуги связи увеличились на 65,6 % по сравнению с аналогичным периодом предыдущего года и составили 12 890 млн руб., что объясняется увеличением рублевого эквивалента валютных затрат на глобальные дистрибутивные системы.

Рисунок 4 – факторный анализ и структура операционных расходов

Прочие расходы нетто снизились на 26,2 % до 15 852 млн руб. по сравнению с аналогичным периодом предыдущего года. На динамику данной статьи повлияло отражение дохода в отношении корректировки НДС по договорам код-шеринга и получение дохода от возмещения акциза за авиатопливо, а также начисление резервов под дебиторскую задолженность авиакомпании «Трансаэро» за перевозку пассажиров.

2.5 Удельная пассажирская выручка (RASK) и расходы (CASK)

Эффективное управление маршрутной сетью, провозными мощностями и доходами, а также контроль над затратами позволили Группе «Аэрофлот» увеличивать удельную выручку от пассажирских перевозок на предельный пассажирооборот (RASK) опережающими темпами по сравнению с темпами роста удельных операционных расходов на предельный пассажирооборот (CASK). В 2015 году RASK от перевозок составил 2,8 руб. на кресло-километр, увеличившись на 19,2 % по сравнению с показателем за 2014 год. CASK составил 2,97 руб., увеличившись на 11,7 %

Рисунок 5 – Показатели RASK и CASK

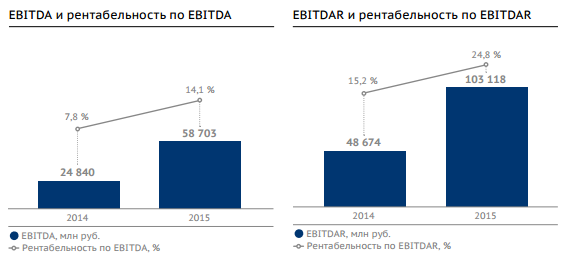

2.6 Прибыль до вычета процентов, налогов и амортизации (EBITDA) и расходов по операционной аренде (EBITDAR)

Рисунок 6 – Рентабельность

Показатель EBITDA Группы «Аэрофлот» в 2015 году увеличился до 58 703 млн руб. Рентабельность по EBITDA увеличилась с 7,8 % в 2014 году до 14,1 % в 2015 году. Показатель EBITDAR также увеличился по итогам года и составил 103 118 млн руб. Рентабельность по EBITDAR увеличилась с 15,2 % в 2014 году до 24,8 % по итогам 2015 года. Увеличение рентабельности обусловлено опережающими темпами роста доходов по сравнению с расходами в связи с действием указанных выше факторов.

2.7 Финансовые доходы и расходы

Рисунок 7 – Финансовые доходы и расходы

Финансовые доходы за 2015 год увеличились более чем в шесть раз по сравнению с аналогичным периодом предыдущего года до 15 811 млн руб., что объясняется положительным эффектом от переоценки производных финансовых инструментов, не учитываемых по правилам хеджирования, а также процентами по депозитам. Увеличение финансовых расходов до 37 715 млн руб. за 2015 год в основном связано с обесценением займа, выданного авиакомпании «Трансаэро», а также увеличением процентных расходов и реализованным убытком по производным финансовым инструментам, не учитываемых по правилам хеджирования. Убыток от реализации результата хеджирования составил 23 746 млн руб. и обусловлен исполнением обязательств по производным финансовым инструментам, отраженным в капитале, а также реализованным результатом хеджирования выручки в долларах США лизинговыми обязательствами в той же валюте. В результате влияния вышеуказанных факторов чистый убыток Группы по итогам 2015 года составил 6 494 млн руб.

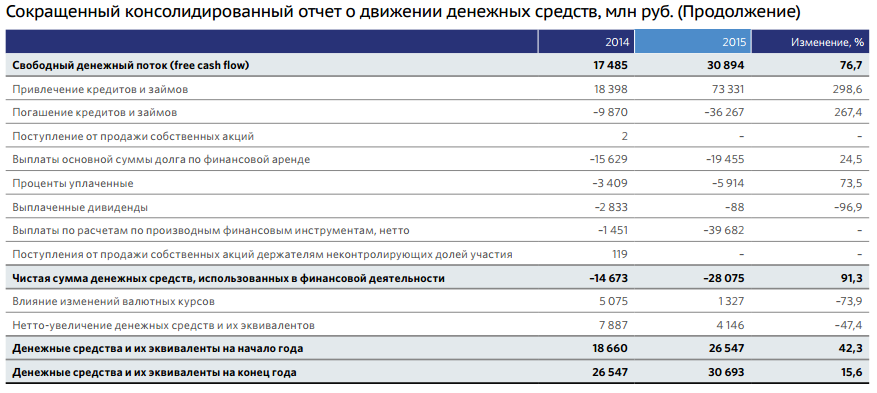

2.8 Денежные потоки

Рисунок 8 – Движение денежных средств

- Потоки денежных средств от операционной деятельности

Чистая сумма денежных средств от операционной деятельности за 2015 год увеличилась до 69 664 млн руб. (2014 год: 35 977 млн руб.) при убытке до налогообложения в размере 1 560 млн руб. (2014 год: 16 352 млн руб.). Основные не денежные корректировки по приведению убытка до налогообложения к чистой сумме денежных средств от операционной деятельности за 2015 год связаны:

- с изменением резервов в 2015 году в размере 10 353 млн руб. (2014 год: 4 328 млн руб.), которое главным образом связано с начислением резерва под обязательства , а также резерва на расходы по ремонту и периодическому техническому обслуживанию воздушных судов; прибылью от изменения справедливой стоимости производных финансовых инструментов в размере 11 885 млн руб. (2014 год: убыток в размере 9 869 млн руб.) преимущественно в связи с наступлением срока погашения и закрытием контрактов по топливным опционам; результатом хеджирования в 2015 году в размере 23 746 млн руб. (2014 год: 1 723 млн руб.), увеличение которого по сравнению с 2014 годом в основном связано с переносом из резерва по инструментам хеджирования в состав результата хеджирования реализованного в течение 2015 года убытка по опционным договорам, к которым применялась модель учета хеджирования денежных потоков, в размере 18 654 млн руб. (2014 год: 0 руб.), а так - же эффектом от хеджирования выручки валютными обязательствами в размере 6 279 млн руб. (2014 год: 536 млн руб.); убытком по производным финансовым инструментам в размере 19 803 млн руб. (2014 год: 2 813 млн руб.); убытком от продажи инвестиций и начисления резерва под обесценение инвестиций и займов, выданных в размере 9 159 млн руб., в связи с начислением резерва под обесценение займов, выданных ; доходом от восстановления НДС в размере 8 021 млн руб., который связан с признанием НДС по операциям код-шеринга за 2013–2015 годы между компаниями Группы «Аэрофлот»; амортизацией в размере 13 306 млн руб. (2014 год: 12 136 млн руб.).

- Оборотный капитал

Изменение в оборотном капитале за 2015 год составило 11 238 млн руб., что соответствует показателю за предыдущий период (2014 год: 11 279 млн руб.). Тем не менее в 2015 году произошли изменения в структуре оборотного капитала отчета о движении денежных средств: увеличение дебиторской задолженности и предоплаты составило 2 251 млн руб. в связи с увеличением дебиторской задолженности по состоянию на 31 декабря 2015 года на фоне общего роста выручки, который в 2015 году составил 29,8 %. Аналогично на потоки денежных средств от операционной деятельности оказало существенное влияние увеличение кредиторской задолженности и начисленных обязательств на фоне общего роста операционных расходов в 2015 году на 20,3 %.

Рисунок 9 – Движение денежных средств

- Свободный денежный поток (FREE CASH FLOW)

Свободный денежный поток за 2015 год составил 30 894 млн руб. Рост по сравнению с 2014 годом на 13 409 млн руб., или 76,7 %, связан с увеличением размера чистой суммы денежных средств, использованных в инвестиционной деятельности, на 20 278 млн руб., а также с увеличением размера чистой суммы денежных средств от операционной деятельности на 33 687 млн руб.

Основными факторами роста размера чистой суммы денежных средств, использованных в инвестиционной деятельности, в 2015 году по сравнению с 2014 годом стали:

|

Из за большого объема этот материал размещен на нескольких страницах:

1 2 3 4 |