Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

- делают более предпочтительной жизнь на пособия, а не на доходы от деятельности.

В результате налоговая база сокращается, соответственно, уменьшается объем налоговых поступлений в государственный бюджет. Эту зависимость отражает кривая А. Лаффера.

Основная идея кривой Лаффера заключается в том, что по мере увеличения налоговой ставки налоговые поступления будут увеличиваться до определенного максимального уровня, а затем будут понижаться, ибо высокие налоги сдерживают экономическую активность хозяйствующих субъектов, в результате чего сокращаются объем производства и доход. Сокращение налоговых ставок вызовет сокращение объема государственных доходов в краткосрочном периоде. В долгосрочном периоде снижение налоговых ставок обеспечит рост сбережений, инвестиций и занятости, в результате чего увеличатся производство и доходы, подлежащие налогообложению, что увеличит налоговые поступления в государственный бюджет. Такой подход выдвигали сторонники теории «экономики предложения».

Исследуя связь между величиной ставки налогов и поступлением в государственный бюджет, американский экономист Артур Лаффер показал, что не всегда повышение ставки налога ведет к росту налоговых доходов государства. Он попытался теоретически доказать, что при ставке подоходного налога выше 50% резко снижается деловая активность фирм и населения в целом.

Если налоговая ставка превышает объективную границу, то налоговые поступления начнут уменьшаться. А. Лаффер доказал, что один и тот же по величине доход в государственный бюджет может быть обеспечен и при высокой, и при низкой налоговых ставках. Однако на практике идеи Лаффера использовать трудно, так как сложно определить, на левой или на правой стороне кривой находится экономика страны в данный момент. Так, из-за ошибки в этом определении "эффект Лаффера" не сработал в период президентства Рейгана: хотя снижение налогов и привело к росту деловой активности в стране, но оно затруднило реализацию социальных программ.

Конечно, трудно рассчитывать, что на основе только теории можно построить идеальную шкалу налогообложения. Теория должна быть основательно откорректирована на практике. Немаловажное значение в оценке ее справедливости имеют национальные, культурные и психологический фактор.

Американцы, например, считают, что при такой ставке налога, как в Швеции (75%), в США никто не стал бы работать в легальной экономике. Вообще же считается, что высшая ставка подоходного налогообложения должна находиться в пределах 50-70%.

Данные тенденции видны на следующих рисунках (рис. 1 и рис. 2).

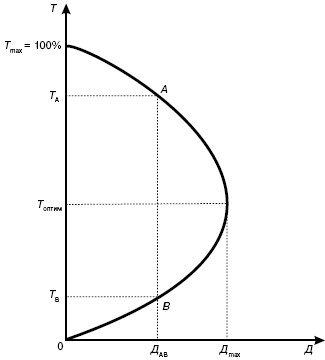

По мере роста ставки от нуля до 100% налоговые поступления растут от нуля до определенного максимального уровня (Дтяк), а затем вновь снижаются до нуля. Налоговые поступления падают после некоторого значения ставки, поскольку более высокие ставки налога сдерживают активность хозяйствующих субъектов, а потому налоговая база (на макроуровне – национальный продукт и доход) сокращается. Так, налоговые поступления при ставке 100% сокращаются до нуля, ибо такая ставка налога фактически имеет конфискационный характер и останавливает всякую производственную деятельность плательщиков. В свою очередь, 100%-ный налог, приложенный к налоговой базе, равной нулю, приносит нулевой налоговый доход.

Рисунок 1 – Кривая Лаффера (форма I)

Если экономика находится в точке А (рис. 1), снижение ставок налога совместимо с сохранением устойчивых налоговых поступлений. При переходе от точки А к точке В, т. е. при значительном снижении налоговой ставки, в бюджет будет поступать равный объем средств. Отсюда вывод: более низкие ставки налогов создают стимулы к работе, сбережениям и инвестициям, инновациям, принятию деловых рисков. В результате создаются предпосылки расширенного воспроизводства национального продукта и национального дохода. Расширившаяся налоговая база сможет поддержать налоговые поступления на прежнем уровне, даже если ставки налога снизятся.

Параметры кривой Лаффера носят эмпирический характер. Это означает, что на практике сложно ответить на вопрос, при какой конкретной ставке налога начинается снижение налоговых поступлений в бюджет.

Кривая Лаффера может быть представлена и в иной форме, показывающей, куда перемещается предпринимательская деятельность при превышении определенного значения налоговых ставок, т. е. при нарушении принципа соразмерности налогообложения (рис. 2). При увеличении налоговых ставок (в начале кривой) побудительные мотивы хозяйствующих субъектов и населения серьезно не затрагиваются и заинтересованность в легальных доходах, а также общий объем производства сокращаются медленнее, чем возрастает ставка. Поскольку уменьшение налогооблагаемой базы происходит медленнее, чем увеличение ставки, доходы бюджета возрастают.

Рисунок 2 – Кривая Лаффера (форма II)

Но как только ставка достигает некоторого уровня, дальнейшая уплата налога ведет к заметному сокращению чистого дохода плательщика. Начинается спад хозяйственной активности. Уклонение от налогов приобретает массовый характер. Предпринимательская деятельность перемещается из легальной сферы в теневую. Несмотря на рост налоговых ставок, бюджетные доходы сокращаются, поскольку сокращается реальная налогооблагаемая база.

Сама по себе кривая Лаффера не позволяет судить о том, к каким результатам приведет повышение или понижение налоговых ставок – увеличению или сокращению налоговых поступлений. Это зависит от совокупности целого ряда факторов: типа системы налогообложения, временного параметра, масштабов теневой экономики, исходного уровня налоговых ставок, обилия лазеек и льгот и т. п.

Но эта кривая отражает железную общую закономерность: если существующие налоговые ставки непомерно велики, при снижении налогов поступления в казну увеличатся. Стимул, получаемый экономикой от более низких налогов, будет настолько силен, что с лихвой скомпенсирует сокращение прямых налоговых поступлений вследствие снижения ставок. Иными словами, экономический эффект налоговой реформы перевесит ее арифметический эффект.

Следует также учитывать и благоприятное воздействие налоговой реформы на государственный бюджет. Снижение налогов создает стимул для увеличения объема производства и расширения занятости. Ускоренное экономическое развитие означает снижение безработицы и повышение доходов населения, что в свою очередь ведет к экономии расходов на пособия по безработице и другие программы социальной защиты.

2 АНАЛИЗ НАЛОГОВОЙ СИСТЕМЫ РЕСПУБЛИКИ БЕЛАРУСЬ НА СОВРЕМЕННОМ ЭТАПЕ

Налоговая система Республики Беларусь была создана одновременно с образование суверенного государства. С 1 января 1992 г. вступил в силу закон «О налогах и сборах, взимаемых в бюджет Республики Беларусь», а также ряд других законов, заложивших правовую базу налогообложения в республике («О налогах на доходы и прибыль предприятий, объединений, организаций», «О подоходном налоге с граждан», «О налоге на недвижимость», «Об акцизах» и др.).

Формирование налоговой системы происходило в условиях фискального кризиса 1990-х гг., характерного для всех стран с переходной экономикой и обусловленного сокращением доходов бюджета и возрастающими расходами на стабилизацию экономики.

Налоговая система Беларуси создавалась по образцу европейских налоговых систем, включала схожие налоговые платежи и ориентировалась на европейские налоговые ставки по основным видам налогов.

Первоначально налоговая система включала 15 основных налогов. Кроме того, юридические лица уплачивали 8 видов отчислений в различные внебюджетные фонды, доля которых в общем уровне налоговой нагрузки на экономику была довольно значительной – более 1/3. В дальнейшем налоговая система неоднократно корректировалась с точки зрения перечня налогов, размеров ставок, предоставления льгот. Но особенно существенные изменения произошли в части внебюджетных фондов, большинство из которых были объединены и преобразованы в бюджетные фонды с одновременным пересмотром их ставок. Соответственно снижался не только уровень налоговой нагрузки, но и задолженности плательщиков перед бюджетом, существенно изменилась и структура налогов.

В настоящее время в состав налоговой системы республики входит 27 платежей, имеющих налоговый характер. Однако в рамках обычной деятельности типичное предприятие на регулярной основе исчисляет и уплачивает только налог на добавленную стоимость, налог на прибыль, налог на недвижимость, экологический и земельный налоги.

В Республики Беларусь разработан Налоговый кодекс, который является единым систематизированным сводом законов государства, регулирующим отношения в области налогообложения, сборов и пошлин. В НК РБ развиты и расширены действующие принципы налогообложения:

1. Каждое лицо обязано уплачивать законно установленные налоги, сборы (пошлины), по которым это лицо признается плательщиком.

2. Ни на кого не может быть возложена обязанность уплачивать налоги, сборы (пошлины), а также обладающие установленными настоящим Кодексом признаками налогов, сборов (пошлин) иные взносы и платежи, не предусмотренные настоящим Кодексом либо установленные в ином порядке, чем это определено Конституцией Республики Беларусь, настоящим Кодексом, принятыми в соответствии с ним законами, регулирующими вопросы налогообложения, актами Президента Республики Беларусь.

3. Налогообложение в Республике Беларусь основывается на признании всеобщности и равенства.

4. Не допускается установление налогов, сборов (пошлин) и льгот по их уплате, наносящих ущерб национальной безопасности Республики Беларусь, ее территориальной целостности, политической и экономической стабильности, в том числе нарушающих единое экономическое пространство Республики Беларусь, ограничивающих свободное передвижение физических лиц, перемещение товаров (работ, услуг) или финансовых средств в пределах территории Республики Беларусь либо создающих в нарушение Конституции Республики Беларусь и принятых в соответствии с ней законодательных актов иные препятствия для осуществления предпринимательской и другой деятельности организаций и физических лиц, кроме запрещенной законодательными актами.

|

Из за большого объема этот материал размещен на нескольких страницах:

1 2 3 4 5 |