Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

5. Допускается установление особых видов таможенных пошлин либо дифференцированных ставок таможенных пошлин в зависимости от страны происхождения товаров в соответствии с настоящим Кодексом и таможенным законодательством.

В основу налоговой системы Республики Беларусь положены следующие принципы:

- однократность обложения, то есть один и тот же объект одного вида налогов облагается только один раз за определенный экономический период;

- оптимальное сочетание прямых и косвенных налогов;

- одинаковый подход ко всем хозяйствующим субъектам обложения;

- установленный порядок введения и отмены органами власти разного уровня налогов, их ставок, налоговых льгот;

- четкая классификация налогов, взимаемых на территории страны, в основу которой положена компетенция соответствующей власти;

- обоснование и точное распределение налоговых доходов между бюджетами разных уровней;

- стабильность ставок налога в течение довольно длительного периода и простота исчисления платежа.

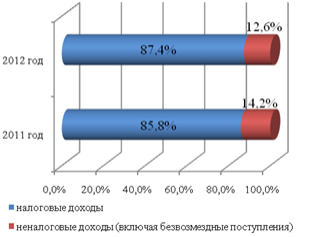

По предварительным итогам 2012 года доходы консолидированного бюджета составили 158,0 трлн. руб. и увеличились по сравнению с 2011 годом в реальном выражении (скорректировано на индекс потребительских цен) на 15,9%. Отношение доходов консолидированного бюджета к ВВП составило 30,0% ВВП (в 2011 году – 28,8% ВВП).

Основная доля доходов консолидированного бюджета (около 90%) формируется за счет налоговых поступлений, что отображено на рисунке 3.

Рисунок 3 – Структура доходов консолидированного бюджета Республики Беларусь за 2011-2012 гг.

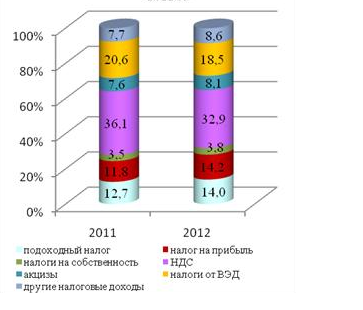

Рисунок 4 – Структура налоговых доходов консолидированного бюджета Республики Беларусь за 2011-2012 гг.

Формирование налоговых доходов за 2012 год на 91,5% обеспечено поступлениями налога на добавленную стоимость (32,9%), налоговых доходов от внешнеэкономической деятельности (18,5%), налога на прибыль (14,2%), подоходного налога (14,0%), акцизов (8,1%), налогов на собственность (3,8%), что отображено на рисунке 4.

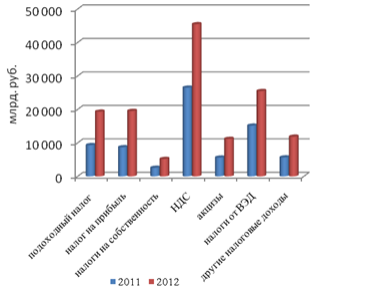

Изменение структуры налоговых доходов по сравнению с 2011 годом вызвано, главным образом, увеличением в 2012 году доли налога на прибыль (+2,4 п. п.) за счет произведенной доплаты по налогу на прибыль по фактически сложившейся прибыли 2011 года, а также уплатой налога по прогнозируемой прибыли. В разрезе основных доходных источников бюджета поступления в 2012 году составили: по налогу на добавленную стоимость 45,5 трлн. руб. (увеличение к 2011 году в реальном выражении на 7,8%); по налоговым доходам от внешнеэкономической деятельности 25,5 трлн. руб. (увеличение на 5,6%); по налогу на прибыль 19,5 трлн. руб. (увеличение на 41,2%); по подоходному налогу 19,3 трлн. руб. (увеличение на 30,3%); по акцизам 11,2 трлн. руб. (увеличение на 25,5%); по налогам на собственность 5,2 трлн. руб. (увеличение на 27,8%). Вышеперечисленные данные наглядно представлены на рисунке 5.

В структуре консолидированного бюджета 60,4% составляли доходы республиканского бюджета и 39,6% доходы местных бюджетов (без учета безвозмездных поступлений). Распределение доходов между уровнями бюджетной системы по основным доходным источникам осуществляется следующим образом.

. По установленным нормативам между республиканским и местными бюджетами распределяются налог на добавленную стоимость, а также налог на прибыль организаций, в уставных фондах которых 50 и более процентов акций (долей) принадлежит Республике Беларусь. Полностью зачисляются в республиканский бюджет акцизы и налоговые доходы от внешнеэкономической деятельности, в местные бюджеты – подоходный налог, налоги на собственность, а также налог на прибыль иных организаций, не указанных выше.

Рисунок 5 – Налоговые доходы консолидированного бюджета Республики Беларусь за 2011-2012 гг.

Налоговые доходы республиканского бюджета за 2012 год составили 80,3 трлн. руб. По сравнению с 2011 годом поступления увеличились на 13,1%.

Наибольшую долю в структуре доходов республиканского бюджета занимают налог на добавленную стоимость (33,9%), налоговые доходы от внешнеэкономической деятельности (26,8%), акцизы (11,8%), налог на прибыль(5,8%). Структура доходов подробно описана на рисунке 6.

Рисунок 6– Структура доходов республиканского бюджета за 2011-2012 гг.

Основными источниками доходов местных бюджетов в 2012году явились поступления по подоходному налогу (21,2% от всех доходов), налогу на прибыль (15,4%) налогу на добавленную стоимость (14,4%), налогам на собственность (5,7%), неналоговые доходы (5,2%), а также безвозмездные поступления из республиканского бюджета (31,5%).

Более подробно и полно структура доходов консолидированного бюджета описана в приложении А. Доходы республиканского бюджета описаны в приложении В. Доходы местных бюджетов описаны в приложении С.

3 СОВЕРШЕНСТВОВАНИЕ НАЛОГОВОЙ СИСТЕМЫ РЕСПУБЛИКИ БЕЛАРУСЬ

налог беларусь лаффер

Применяемая в республике налоговая система имеет общепризнанный набор налоговых платежей, используемых в европейских странах и в странах СНГ, однако активное участие Беларуси в региональных экономических группировках и, в частности, в Евразийском экономическом сообществе вызывает необходимость реформирования национальной налоговой системы.

Формирование равной налоговой нагрузки в пределах объединенной экономики является базовым условием формирования единого налогового пространства, обеспечивающим свободу движения товаров, труда и капитала и создающим равные условия развития национальных экономик.

Основное направление совершенствования налоговой системы республики и приближения ее к уровню налогообложения на территории единого экономического пространства – снижение налоговой нагрузки.

Несмотря на то, что определенные подвижки в области отчислений в бюджетные фонды происходят, проблема их существования в налоговой системе республики остается по-прежнему острой. Введение целевых фондов не должно идти вразрез с общей налоговой политикой налоговой гармонизации. Для этого необходимо проводить развернутую оценку влияния на экономические процессы каждого платежа, последствий их ведения и применения, как на национальной территории, так и в региональном союзе в целом. Появляется объективная необходимость регулирования правовых отношений, возникающих при установлении, изменении, отмене различных платежей, применении льгот и санкций. Также должна быть определена программа, предусматривающая наряду с налоговой политикой политику поэтапной отмены целевых платежей.

Поэтому упорядочение бюджетных отношений в части функционирования государственных целевых фондов является первоочередной задачей налогового законодательства, позволяющей снизит общую нагрузку на налогоплательщика во всех отраслях экономики, выровнять базы налогообложения и ускорить процесс унификации налоговой системы в рамках проводимой политики налоговой гармонизации.

К механизму налогообложения предъявляют очень высокие требования. Он должен, прежде всего, содействовать высокой деловой активности предпринимателей, обеспечивать заинтересованность в результатах своего труда производителей и работников. И в то же время он должен побуждать предприятия эффективно использовать фонды, товарно-материальные запасы, сокращать производственные расходы.

Обязательным условием высокой эффективности системы налогообложения является соответствие ее следующим требованиям:

- она должна создавать возможности и стимулировать процессы на предприятиях, способствующие созданию вновь созданной стоимости, поскольку это позволит обеспечить необходимые темпы экономического роста объема производства, максимальную занятость населения, устойчивость денежной единицы и предпосылки сохранения сложившегося уровня цен. Вот почему возлагаемое на предприятия государством налоговое бремя не должно быть чрезмерным, и не должно лишать предприятия источников самофинансирования;

- быть предельно простой, легко доступной для восприятия любым плательщиком;

- должна быть цельной. Отдельные элементы налогообложения должны бать взаимосвязаны, согласованы между собой и дополнять, а не дублировать друг друга;

- иметь справедливый, нейтральный по отношению ко всем плательщикам налогов характер, обеспечивать равные требования к субъектам хозяйствования с точки зрения их участия в формировании фонда денежных ресурсов;

- обладать гибкостью, создавать в случае необходимости через систему льгот предпочтительные условия развития для тех направлений деятельности, в которых в данный период в наибольшей мере заинтересовано общество;

- нормативные ставки налоговых платежей и порядок исчисления налогов должны оставаться длительное время стабильным и устойчивыми.

Естественно, что построить систему налогообложения, отвечающую всем принципам, нелегко.

В Республики Беларусь особое внимание уделяется не расширению налоговой базы, а сбалансированности бюджета. Как следствие, налоги носят преимущественно фискальный характер. С позиции фискального значения важнейшую роль играют косвенные налоги. Однако известно неоднозначное влияние косвенных налогов на экономическую ситуацию. С одной стороны, они являются наиболее стабильным и гарантированным источником поступлений в бюджет, с другой - являются одним из значимых ценообразующих факторов.

Для налоговой системы Республики Беларусь актуальна проблема увеличения удельного веса косвенных платежей. В республике снижается значение прямого налогообложения.

Усиление роли косвенных налогов усиливает социальную несправедливость, поскольку лица с высоким уровнем доходов могут значительную их часть обращать в накопление, а лица с низкими размерами доходов вынуждены полностью направлять их на покупку товаров первой необходимости.

Важным недостатком налоговой системы Республики Беларусь является высокий уровень налогообложения субъектов хозяйствования.

Современная налоговая система Республики Беларусь до сих пор оказывает угнетающее воздействие на производственный сектор экономики. Многие предприятия вынуждены использовать различные нелегальные схемы ухода от налогов, связанные с обращением наличных денег.

|

Из за большого объема этот материал размещен на нескольких страницах:

1 2 3 4 5 |