Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

Еще одной проблемой белорусской налоговой системы является большое количество налогов и сборов, а также их нестабильность. Хаотическое нагромождение налоговых и неналоговых платежей не только создает трудности в финансовом планировании, но и в самих расчетах. Возникла необходимость в законодательном порядке устанавливать очередность включения налогов и сборов при формировании цены как следствие - в результате ошибки, даже в сторону увеличения, одного из платежей приводит к занижению другого.

Большое количество налогов усложняет механизм налогообложения в целом, порождает излишний документооборот и увеличивает затраты, связанные с взиманием налогов, ведет к многократному обложению одной и той же налоговой базы (в частности, фонда заработной платы), к инфляционному повышению цен. Особенно негативно отражается на неконкурентоспособности белорусских предприятий многочисленные налоги, исчисляемые на фонд заработной платы и включаемые в себестоимость продукции. Эти налоги выступают мощным фактором роста цен, что ведет к трудностям быта, замедлению оборачиваемости капитала, уменьшению прибыли и другим негативным последствиям для предприятий.

Характеризуя современную налоговую политику в Республике Беларусь, обычно отмечают следующие ее принципиальные недостатки и черты:

- непредсказуема из-за неясности налоговых изменений;

- поощряет бартер, теневой наличный денежный оборот и толкает к утаиванию прибыли всевозможными способами;

- выталкивает из страны предпринимателей и их капиталы;

- провоцирует минимизацию налоги.

Оценка действующей налоговой системы с позиций ее влияния на экономику и соответствия общепринятым в мировой практике принципам построения таких систем позволяет сделать вывод о необходимости в настоящих условиях перемен. Как показал опыт, косметическими улучшениями применяемого налогового законодательства, даже с учетом изменений в количестве налогов, их ставках и льготных режимах, здесь не обойтись. Такие корректировки не могут ни обеспечить достаточных и стабильных поступлений в бюджет, ни, тем более, сделать систему ориентированной на устойчивый экономический рост и инвестиции.

Для этого необходимы перемены в общем уровне и структуре налогообложения, а также моделях построения каждого из основных налогов. Это в свою очередь потребует изменений в действующих нормах налогового права, технике взимания и сбора основных налогов.

Главная цель – реально обеспечить эффективное, равное и справедливое налогообложение всех экономических агентов как граждан, так и предприятий независимо от их организационно-правовых форм, видов собственности и отраслевой принадлежности. На практике это, прежде всего, означает существенное повышение роли индивидуального подоходного налога при одновременном снижении налоговой нагрузки непосредственно на производственные активы предприятий за счет перестройки налогов на прибыль и недвижимость и перехода к европейской модели налога на добавленную стоимость.

Построенная на таких принципах система должна, с одной стороны, за счет более высокой эластичности обеспечить достаточные поступления в бюджет, с другой, – быстро и адекватно реагировать на изменения в экономической конъюнктуре и создать благоприятные условия для восстановления темпов экономического роста, инвестиций и экспорта.

Укрупнено комплекс первоочередных мер по совершенствованию налоговой системы в Республике Беларусь включает:

1. Сокращение количества налогов за счет отмены малоэффективных сборов и отчислений во внебюджетные фонды. В дополнение к уже проведенным количественным изменениям в целях упорядочения системы, снижения налоговой нагрузки и сокращения административных издержек целесообразно, в частности, отказаться от отчислений в фонд поддержки производителей сельскохозяйственной продукции, отраслевые фонды министерств и центральных органов управления (инвестиционных и поддержки НИОКР) и местные внебюджетные фонды. Кроме того, для стимулирования инвестиций и снижения налоговой нагрузки непосредственно на производственные активы предприятий следует отказаться от действующего налога на недвижимость с юридических лиц, преобразовав его в местный налог на имущество физических лиц.

2. Совершенствование структуры налогов с ориентацией на значительное повышение роли прямого подоходного налогообложения и финансовой независимости местных бюджетов. Для выравнивания условий налогообложения и повышения эластичности системы предусматривается, в частности, существенная перестройка и изменение ставок индивидуального подоходного налога; придание статуса налогов взносам на социальное страхование и более равномерное распределение их ставок для нанимателей и работников (23-25% и 12-10% соответственно); отмена налога на недвижимость для юридических лиц и снижение ставки чернобыльского налога или вообще его отмена.

Помимо законодательно закрепленного перераспределения доходов от основных республиканских налогов и сборов в местные бюджеты, для реального повышения их финансовой самостоятельности предполагается также учреждение специальной системы местных налогов и сборов, которая объединит налог на землю, налог на имущество физических лиц, налог за пользование природными ресурсами и местные лицензионные и другие сборы по уточненному и сокращенному их перечню.

3. Первоочередные меры по переходу к новым моделям построения основных налогов. Это, прежде всего, относится к освоению европейской системы взимания НДС и для которой не требуется каких-то существенных перемен в рыночном реформировании экономики. Конечно, необходим определенный подготовительный период для отработки методов учета и документооборота, основанных на повсеместном применении счетов-фактур, но в принципе переход к зачетному методу взимания НДС вполне реален в ближайшие год-полтора.

В отношении налога на прибыль и доходы предприятий в первоочередном порядке должны быть решены вопросы по расширению его налоговой базы, введению упрощенных схем начисления амортизации и индексирования затрат на темпы инфляции, уточнению субъектов налогообложения, а также методов и правил ведения учета доходов и расходов. Для начальных преобразований этого налога достаточно законодательных решений.

Наиболее сложные проблемы связаны с переходом к индивидуальному подоходному налогу на основе всеобщего декларирования доходов. Но на первых порах здесь также можно ограничится пересмотром шкалы ставок, предусмотрев значительное увеличение необлагаемого минимума и введение двух основных ставок в размере 10 и 15%, и возможным в сегодняшних условиях расширением налоговой базы с тем, чтобы в дальнейшем по мере роста доходов и отработки механизма подачи деклараций перейти к более всеохватывающей модели этого налога.

4. Пересмотр и сокращение налоговых льгот по всем применяемым налогам и сборам. Механизм предоставления налоговых льгот должен использоваться исключительно в целях создания равных условий налогообложения для всех категорий налогоплательщиков, а не для создания льготных режимов одним за счет других. Льготы по каждому виду налогов должны предоставляться в законодательном порядке в форме экономически оправданных вычетов и скидок с облагаемой базы или пониженных ставок только в целях социальной справедливости и стимулирования инвестиций. Предоставление индивидуальных налоговых льгот должно быть запрещено законом.

5. Укрепление и развитие законодательных основ налогообложения. Сюда входит целый самостоятельный блок вопросов, в том числе общие правила и нормы налогового права, его понятийного аппарата, специальные законы по каждому из применяемых видов налогов, разграничение полномочий различных ветвей власти в регулировании процессов налогообложения и меры ответственности за нарушение налогового законодательства. Особое внимание предполагается уделить мерам по повышению эффективности работы государственной налоговой службы, укреплению ее кадрового и технического потенциала.

ЗАКЛЮЧЕНИЕ

На основании проведенного в работе исследования можно сделать ряд выводов:

Под налогом, сбором, пошлиной и другим платежом понимается обязательный взнос в бюджет соответствующего уровня, в бюджетный или внебюджетный фонд, осуществляемый плательщиками в порядке и на условиях, определенных законодательными актами.

Налоги имеют ряд отличительных особенностей:

- обязательны к уплате и принудительны в изъятии;

- являются основным источником формирования государственных доходов;

- возникают и функционируют в фазе распределения (перераспределения) совокупного общественного продукта и национального дохода;

- налоговые отношения носят односторонний характер от налогоплательщика к государству.

Разделение всех видов на группы осуществляется в соответствии с объективными классификационными признаками. Эти признаки учитывают различия налогов в зависимости особенностей их исчисления, уплаты, отнесения на затраты или результаты производственной деятельности, возмещения за счет внешнего контрагента (переложение налогов).

В экономической литературе выделяются различные функции налогов, в том числе характерные для рыночной системы:

1. Фискальная;

2. Контрольно-учетная;

3. Распределительная;

4. Регулирующая;

5. Стимулирующая;

Кривая Лаффера отражает связь между величиной ставки налогов и поступлением в государственный бюджет.

Характеризуя современную налоговую политику в Республике Беларусь, обычно отмечают следующие ее принципиальные недостатки и черты:

- непредсказуема из-за неясности налоговых изменений;

- поощряет бартер, теневой наличный денежный оборот и толкает к утаиванию прибыли всевозможными способами;

- выталкивает из страны предпринимателей и их капиталы;

- провоцирует минимизацию налогов.

Оценка действующей налоговой системы с позиций ее влияния на экономику и соответствия общепринятым в мировой практике принципам построения таких систем позволяет сделать вывод о необходимости в настоящих условиях перемен. Как показал опыт, косметическими улучшениями применяемого налогового законодательства, даже с учетом изменений в количестве налогов, их ставках и льготных режимах, здесь не обойтись. Такие корректировки не могут ни обеспечить достаточных и стабильных поступлений в бюджет, ни, тем более, сделать систему ориентированной на устойчивый экономический рост и инвестиции.

Укрупнено комплекс первоочередных мер по совершенствованию налоговой системы в Республике Беларусь включает:

1. Сокращение количества налогов за счет отмены малоэффективных сборов и отчислений во внебюджетные фонды.

2. Совершенствование структуры налогов с ориентацией на значительное повышение роли прямого подоходного налогообложения и финансовой независимости местных бюджетов.

3. Первоочередные меры по переходу к новым моделям построения основных налогов.

4. Пересмотр и сокращение налоговых льгот по всем применяемым налогам и сборам.

5. Укрепление и развитие законодательных основ налогообложения.

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

1 Агапова, Т. А., Серегина, : Учебник. / , С. Ф, Серегина. - М.: МГУ, Изд. "Дело и Сервис", 2000.

2 Базылев, Н. И., Базылева, теория: учебное пособие для неэкон. спец. вузов / , . – 2-е изд. – Минск: Современная школа, 2010. – 640 с.

3 Головочев, А. С., Головочева, : курс лекций / , . - Мн., 2002. – 253 с.

4 Государственное регулирование переходной экономики / под общ. ред. проф. . - Мн.: Право и экономика. - 2008. - 385 с.

5 Ивашковский, / . – Мн., 2002. - 471 с.

6 Ивашутин, : учебное пособие для экон. спец. вузов / . – Минск: Амалфея, 2008. – 340 с.

7 Лемешевский, : социально-экономический аспект курс лекций: 2-е изд. перераб. и доп. / . - Мн.: ФУАинформ. - 2006. - 544 с.

8 Лемешевский, теория. Основы. Вводный курс: учебно-метод. пособие для экон. спец. вузов / . – 3-е изд., доп. и перераб. – Минск: ФУАинформ, 2007. – 496 с.

9 Макроэкономика / , , [и др.]; под общ. ред. . - Мн.: БГЭУ. - 2007. - 415 с.

10 Макроэкономика / под ред. . – Мн.: Новое знание. – 2004. - 462 с.

11 Макроэкономика: социально ориентированный подход учебник для студентов экон. специальностей учреждений, обеспечивающих получение высшего образования / под ред. . - Мн.: ИВЦ Минфина. - 2005. - 400 с.

12 Основные направления денежно-кредитной политики на 2010-2012 гг. [Электронный ресурс]. — Минск, 2012. — Режим доступа: http://www. /publications/ondkp/. — Дата доступа: 05.04.2013.

13 Основные тенденции в экономике и денежно-кредитной сфере Республики Беларусь: Аналитическое обозрение [Электронный ресурс]. — Минск, 2013. — Режим доступа: http:///publications/ectendencies/. — Дата доступа: 05.04.2013.

14 Основы экономической теории: учебник для неэкон. спец. колледжей и вузов / под ред. . – Ростов н/Д: Изд-во Ростовского университета, 2004. – 204 с.

15 О состоянии государственных финансов Республики Беларусь // Министерство финансов Республики Беларусь (официальный сайт) [Электронный ресурс]. — 2013. — Режим доступа: http://www. minfin. . — Дата доступа: 5.04.2013.

16 Плотницкий, М. И., Лобкович, Э. И., Муталимов, : Учеб. пособие / , , . - М., 2002. - 462 с.

17 Президент подписал закон о внесении изменений в налоговый кодекс // Министерство финансов Республики Беларусь (официальный сайт) [Электронный ресурс]. — 2012. — Режим доступа: http://www. minfin. . — Дата доступа: 5.04.2013.

18 Шагас, : учебник для студентов вузов, обуч. по экон. спец. / . – М.: Изд-во Московского университета, 2006. – 427 с.

19 Шулейко, инструменты антикризисного макроэкономического регулирования / // Экономика и управление. – 2011. – №1(25) – С. 14-18.

20 Экономика. Университетский курс: учеб. пособие для вузов / [и др.]; ред. , . – Минск: Книжный Дом, 2007. – 704 с.

ПРИЛОЖЕНИЕ А

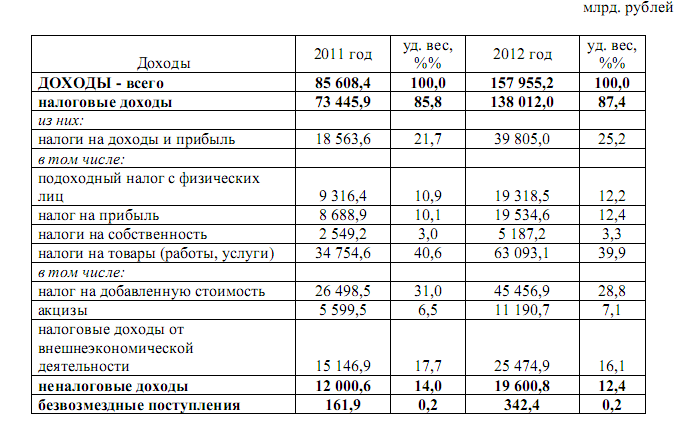

Таблица 1- Доходы консолидированного бюджета

ПРИЛОЖЕНИЕ В

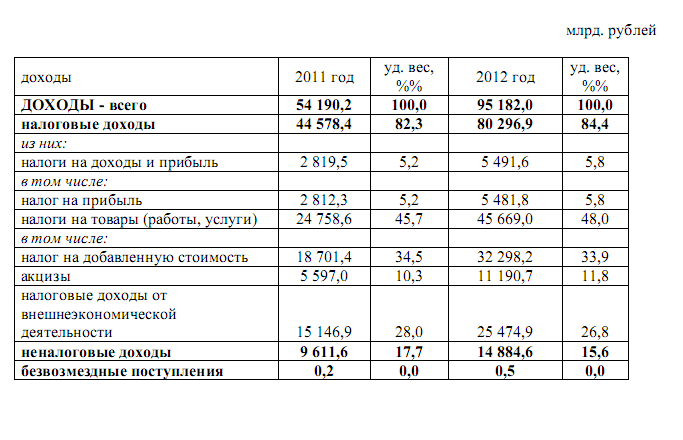

Таблица 2- Доходы республиканского бюджета

ПРИЛОЖЕНИЕ С

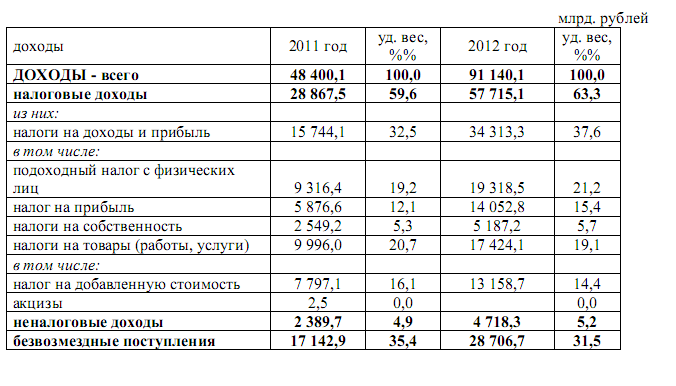

Таблица 3- Доходы местных бюджетов

Размещено на Allbest. ru

|

Из за большого объема этот материал размещен на нескольких страницах:

1 2 3 4 5 |