Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

в) премии равны?

13 Каково соотношение в тесте 11 между рисковыми надбавками в группах (в процентах к рисковым ставкам):

а) в первой группе больше, чем во второй;

б) во второй больше, чем в первой;

в) премии равны?

14 Каково соотношение в тесте 11 между нетто-ставками в группах:

а) в первой группе больше, чем во второй;

б) во второй больше, чем в первой;

в) ставки равны?

15. Каково соотношение в тесте 11 между нетто-премиями в группах:

а) в первой группе больше, чем во второй;

б) во второй больше, чем в первой;

в) премии равны?

16. Каково соотношение в тесте 11 между долями нагрузки на ведение дел в брутто-ставке для этих групп:

а) в первой группе больше, чем во второй;

б) во второй больше, чем в первой;

в) доли равны?

Что влияет на рисковую премию:

а) страховая сумма и вероятность страхового случая;

б) объем страхового портфеля и вероятность неразорения;

в) страховая сумма, вероятность страхового случая, объем страхового портфеля и вероятность неразорения страховщика;

г) факторы из п. в и еще расходы на ведение дела?

18 Что влияет на нетто-премию:

а) страховая сумма и вероятность страхового случая;

б) объем страхового портфеля и вероятность неразорения;

в) страховая сумма, вероятность страхового случая, объем страхового портфеля и вероятность неразорения страховщика;

г) факторы из п. в и еще расходы на ведение дела?

19 Что влияет на брутто-премию:

а) страховая сумма и вероятность страхового случая;

б) объем страхового портфеля и вероятность неразорения;

в) страховая сумма, вероятность страхового случая, объем страхового портфеля и вероятность неразорения страховщика;

г) факторы из п. в и еще расходы на ведение дела?

20 Эквивалентность риска определяется равенством:

а) вероятностей наступления и ненаступления страхового случая;

б) сумм всех внесенных премий и всех произведенных выплат;

в) современных цен ожидаемых взносов и ожидаемых выплат?

21 Портфель состоит из 500 однородных договоров (S = 800, р = 0,1). При расчетах рисковой надбавки будет использована:

а) формула Бернулли;

б) формула Пуассона;

в) локальная теорема Лапласа;

г) интегральная теорема Лапласа?

22 Портфель состоит из 1000 однородных договоров (S = 600, р = 0,001). Рисковая надбавка рассчитывается по:

а) формуле Бернулли;

б) формуле Пуассона;

в) локальной теореме Лапласа;

г) интегральной теореме Лапласа?

23 Начальный резерв (капитал) создается для:

а) оплаты расходов на ведение дел;

б) снижения вероятности разорения страховщика;

в) снижения своих тарифов?

24 Портфель однороден. Рисковая надбавка пропорциональна рисковой премии?

а) Да;

б) нет.

25 Портфель однороден. Рисковая надбавка пропорциональна математическому ожиданию индивидуального иска?

а) Да;

б) нет.

26 Портфель однороден. Рисковая надбавка пропорциональна

дисперсии индивидуального иска?

а) Да;

б) нет.

Тест № 2

к контрольной работе № 1

Простое и взвешенное правило Байеса. Эквивалентность обязательств сторон с точек зрения страхователя и страховщика. Эквивалентность обязательств страховщика и страхователя. Единовременная рисковая премия. Структура страхового взноса. Роль каждой составляющей. Пропорции. Учет изменения цены денег при заключении страховых контрактов. Особенности актуарных задач при распределенной величине ущерба. Переход от единовременной премии к периодической. Принципы расчета коэффициента рассрочки. Суммарный ущерб в страховом портфеле. Оценка параметров его распределения. Принцип расчета рисковой премии в договоре с распределенным ущербом. Рисковая премия, ее роль, метод расчета при фиксированном ущербе. Рисковая надбавка, ее роль, метод расчета при фиксированном ущербе. Влияние объема портфеля на надежность, величину абсолютной и относительной рисковых надбавкок. Риск страховщика, зоны ответственности различных составляющих в покрытии этого риска. Структура риска страховщика и пути его покрытия. Роль рисковой надбавки и подходы к ее определению. Роль страхового резерва и подходы к его определению. Роль перестрахования и возникающие при этом задачи. Предпринимательский риск в страховании. Актуарный поиск компромисса между конкурентоспособностью и надежностью. Выбор рациональных значений надбавки, начального резерва, объема передаваемого на перестрахование риска. Основные принципы расчета размера возмещения и прибыли страховщика. Рисковая премия для комбинированного страхования. Актуарное обоснование актуарной политики в договорах о страховании ответственности владельца автомобиля. Сравнение позиций «крупной», «средней» и «малой» компаний на страховом рынке с точки зрения возможностей для поиска компромисса между надежностью и конкурентоспособностью. Расчет нетто-премии для распределенного риска. Переход от единовременной рисковой премии к периодической. Брутто-премия, ее роль, метод расчета. Подход к расчету нетто-премии, начального резерва и перестраховочной программы в условиях конкуренции. Распределенный риск. Дискретная и непрерывная величина ущерба. Объединение рисков. Процедура свертки и ее использование в актуарных расчетах. Размер и однородность страхового портфеля. Объединение в один портфель двух однородных субпортфелей. Объединение в один портфель двух субпортфелей с различными рисками. Перестрахование. Виды перестраховочных договоров. Их математическая запись. Роль перестрахования в повышении устойчивости цедента и размере его ожидаемой прибыли. Перестрахование суммарного распределенного риска. Проблема формирования рисковой надбавки и различные подходы к ее решению. Использование доверительных оценок в страховании. Степень риска, статистический смысл, использование в страховании. Роль этого показателя в имущественном страховании. Сравнение степени риска при фиксированном ущербе и при распределенном. Влияние на степень риска всего портфеля его объема и других его характеристик. Задача о разорении в страховании. Вероятность разорения и ее оценка. Нормальная аппроксимация в задачах о разорении. Зависимость вероятности разорения от начального капитала. Сложные пуассоновские процессы и их использование в страховании. Неравенство Лундберга, его решение, роль в страховании. Оценка стабильности страхования на основе дисперсииущерба. Взаимные услуги по перестрахованию и их влияние на вероятность разорения. Влияние перестрахования на вероятность разорения. Побочный эффект. Оценка вероятности разорения.А.2 Тесты к контрольной работе № 2

Задание № 1

к контрольной работе № 2

Фирма реализует автомобили двумя способами: через магазин и через торговых агентов. При реализации х1 автомобилей через магазин расходы на реализацию составляют 4x1 + x12 усл. ед., а при продаже x2 автомобилей через торговых агентов расходы составляют х22 усл. ед. Найти оптимальный способ реализации автомобилей, минимизирующий суммарные расходы, если общее число предназначенных для продажи автомобилей составляет 200 штук.

Задание № 2

к контрольной работе № 2

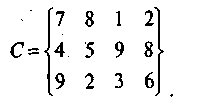

Четыре предприятия данного экономического района для производства продукции используют некоторое сырье. Спрос на сырье каждого из предприятий соответственно составляет: 120, 50, 190 и 110 усл. ед. Сырье сосредоточено в трех местах. Предложения поставщиков сырья равны: 160, 140 и 170 усл. ед. На каждое предприятие сырье может завозиться от любого поставщика. Тарифы перевозок известны и задаются матрицей

В i-й строке j-м столбце матрицы С стоит тариф на перевозку сырья от i-го поставщика j-му потребителю, i=1, 2, 3; j=1, 2, 3, 4. Под тарифом понимается стоимость перевозки единицы сырья. Требуется составить план перевозок, при котором общая стоимость перевозок минимальна.

Задание № 3

к контрольной работе № 2

При продаже двух видов товара используется 4 типа ресурсов. Норма затрат ресурсов на реализацию единицы товара, общий объем каждого ресурса заданы в таблице.

Таблица

Ресурсы | Норма затрат ресурсов на товары | Общее количество ресурсов | |

1-го вида | 2-го вида | ||

1 2 3 4 | 2 1 4 0 | 2 2 0 4 | 12 8 16 12 |

Прибыль от реализации одной единицы товара первого вида составляет 2 усл. ед., второго вида – 3 усл. ед. Требуется найти оптимальный план реализации товаров, обеспечивающий торговому предприятию максимальную прибыль.

Задание № 4

к контрольной работе № 2

|

Из за большого объема этот материал размещен на нескольких страницах:

1 2 3 4 5 6 7 8 9 10 11 12 |