Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

Информационную среду предприятия можно рассмотреть в виде совокупности трех уровней информационных потоков: макросреды, мезосреды и микросреды, каждый из которых представляет собой совокупность факторов, оказывающих влияние на деятельность организации (рис. 2). К факторам макросреды следует отнести политические, экономические, демографические факторы на национальном и мировом уровне, факторы мезосреды представляют собой показатели отраслевых и региональных рынков, факторы микросреды характеризуют информацию, касающуюся основных контактных аудиторий предприятия: поставщиков, потребителей, конкурентов, СМИ. Мониторинг этих факторов позволяет сформировать актуальную информацию о положении предприятия во внешней среде, его возможностях и угрозах, что является непосредственным ресурсом для формирования и корректировки стратегии структуры, оперативной реакции предприятия на изменения рыночной среды, проведения НИОКР и создания инноваций и т. п. Таким образом, информационная среда предприятия является начальным уровнем внешнего потока информации, которая, преобразуясь во внутренний поток информации предприятия, трансформируется в формализованную информацию следующего уровня: формирование отчетов, разработка стратегии и тактики предприятия, проведение маркетинговых исследований и т. п.

Развитие НМА интегрированной структуры неразрывно связано с инновационным процессом на предприятии, целью которого является превращение исходной информации о рынке, знаний и умений персонала в материальный инновационный продукт, способный приносить прибыль организации. В условиях современной информационной экономики особое значение приобретают процессы производства и накопления новых знаний, которые становятся катализатором инноваций. Инновационный процесс на предприятии является частью его информационного потенциала.

Рис. 2. Информационная среда предприятия

Исходя из предлагаемого подхода к пониманию сущности НМА, автором предложено провести классификацию НМА на основе отбора классификационных признаков. При осуществлении отбора классификационных признаков наиболее целесообразно основываться на следующих принципах:

1.Взаимосвязь и комплексность набора учитываемых классификационных признаков;

2. Возможность качественного и количественного определения критерия;

3. Научная новизна предлагаемого признака классификации.

Предложения автора по классификации НМА в соответствии с их свойствами, особенностями формирования и использования представлены в таблице 2.

Таблица 2

Классификация нематериальных активов предприятия

Признак классификации | Классы нематериальных активов |

1. Среда образования | 1. Внутренние (во внутренней среде предприятия: технологии, производственные ноу-хау, организационная культура предприятия) 2. Внешние (во внешней среде предприятия: имидж, влияние торговой марки и т. п.) |

2. Степень идентификации | 1. Идентифицируемые 2. Неидентифицируемые |

3. Этапы процесса преобразования одних видов НМА в другие | 1. Информация 2. Знания 3. Неидентифицируемые активы 4. Идентифицируемые активы |

4. Функциональная сфера образования и использования | 1. Стратегические и организационные активы 2. Человеческие ресурсы 3. Рыночные 4. Информационные |

5. Источник преобразования | 1. Человек 2. Информационные технологии 3. Смешанный |

6. Уровень иерархии | 1. НМА 1-ого уровня: необработанная информация (данные, числа) 2. НМА 2-ого уровня: знания, умозаключения, гипотезы 3. НМА 3-го уровня: информационная отчетность (отчеты, внутренняя информация и т. п.) 4. НМА 4-го уровня: инновационный продукт (стратегия, план действий, новая технология и т. п.) |

7. По степени реализации инновационного потенциала предприятия | 1. Системные 2. Развивающие 3. Результативные |

По степени соответствия текущих характеристик НМА требуемым можно выделить:

- системные НМА, которые имеются на предприятиях – участниках вертикальной интеграции и требуют дальнейшей разработки для участия в инновационных проектах корпорации;

- стимулирующие НМА, которые уже разрабатываются в рамках инновационной стратегии предприятия, но еще не достигли целевых характеристик;

- результативные НМА, которые прошли всю систему предполагаемого развития в рамках проекта и соответствуют целевым характеристикам реализуемого проекта.

Предложенный подход к рассмотрению сущности НМА и их классификации существенно отличается от предложенных ранее. Т. Коупленд, Дж. Мурин определяют НМА по функциональному признаку, что является не вполне корректным, как доказано в данном диссертационном исследовании. определяет НМА как фактор инновационного развития предприятия, стимулирующий инновационный процесс, тогда как с предложенной нами точки зрения НМА сами являются сущностью инновационного процесса, т. к. переход их с одного состояния в другое характеризует его наличие в организации.

В третьей главе «Разработка модели и оценка эффективности управления НМА вертикально-интегрированного предприятия на основе процессно-ориентированного подхода» предложена методика управления НМА, основанная на процессно-ориентированном подходе, обоснованы критерии качества бизнес-процесса организации, предложена методика оценки качества бизнес-процесса с использованием количественных и качественных показателей, рассчитан интегральный показатель качества бизнес-процесса. Обосновано и доказано, что развитие одной и той же группы НМА в разных бизнес-процессах дает различный прирост эффективности.

Влияние нематериальных ресурсов на экономические результаты деятельности предприятия является опосредованным и трудноизмеримым, поэтому не может быть оценено с помощью традиционных методов технико-экономического анализа. Поэтому нами предлагается оценить влияние НМА с помощью процессно-ориентированного подхода. Рассмотрение деятельности вертикально-интегрированного предприятия как цепочки последовательных и параллельных бизнес-процессов позволяет установить целевые характеристики для нематериальных активов конкретного бизнес-процесса.

Оценка агрегированных групп НМА, как показано в работах (3, 5), является неэффективным, т. к. в различных бизнес-процессах участвуют дифференцированные группы НМА. Так, человеческие ресурсы можно разделить по степени квалификации персонала, по функциональному признаку (производственные рабочие, административный и управленческий персонал, обслуживающий персонал). Информационно-технологические ресурсы также можно разделить на оборудование, программное обеспечение, инновационные проекты в различной стадии их реализации и т. п. К каждой группе ресурсов необходимо разработать дифференцированные требования в соответствии со стратегическими целями предприятия.

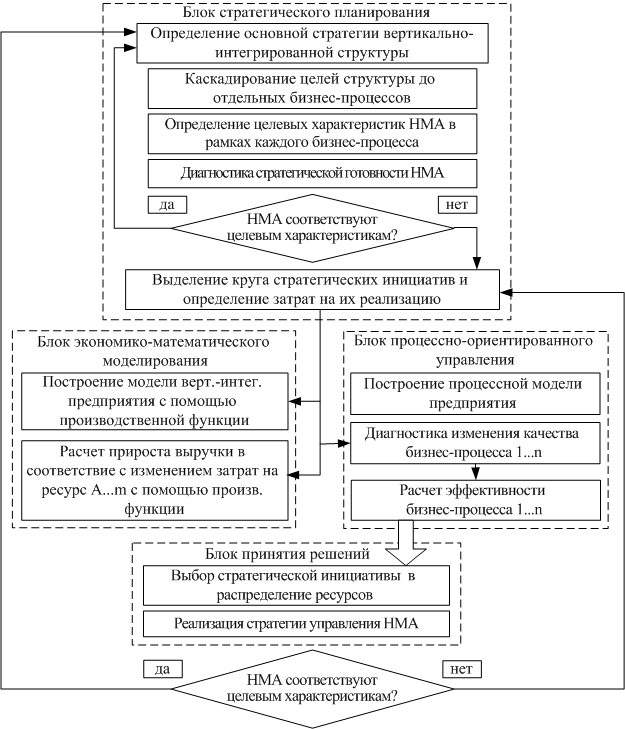

Модель управления нематериальными ресурсами вертикально-интегрированного предприятия в агрегированном виде представлена на рис. 3.

Методика построения модели процесса управления нематериальными активами вертикально-интегрированной организации, как ее инновационным ресурсом предусматривает: словесное описание базовых действий, являющихся содержанием ее основных функциональных этапов; структуризацию их и построение таблицы, наглядно отображающей модульные соотношения этапов процесса управления – их чередование и содержание. В результате, мы сможем унифицировать – по структуре базовых управленческих действий, этапы процесса управления, подчеркнув их взаимообусловленность, взаимосвязь, отчасти диффузию и динамику и построить саму модель данного процесса, набор модулей и взаимосвязей между ними, представленного в графическом виде – условном рисунке процесса.

Блок стратегического управления предприятием наиболее удобно реализовать с помощью системы сбалансированных показателей эффективности (ССП).

Рис. 3. Модель управления НМА на вертикально-

интегрированном предприятии

В ССП выделяют четыре основные проекции, которые составляют среду управления предприятием: финансы, клиенты, бизнес-процессы, обучение и развитие.

Процесс стратегического управления предприятием с использованием ССП реализуется сверху вниз и осуществляется в несколько этапов:

- определение основных финансовых ориентиров и целей компании в соответствии с интересами акционеров и высшего менеджмента; разработка мер по улучшению восприятия клиентом продукции или услуг компании; совершенствование внутренних бизнес-процессов, которое проводится с целью достижения желательных для собственника финансовых результатов; диагностика готовности и повышение качества используемых НМА; определение стратегических инициатив (инвестиционных проектов по развитию качества НМА).

Исходя из проведенных исследований, автором предлагается оценить эффективность управляющего воздействия на НМА через эффективность бизнес-процессов организации, которую определяют с помощью формулы 1:

(1)

(1)

где: Е – эффективность бизнес-процесса i; Si – статистический показатель бизнес-процесса i.

Основным количественным показателем эффективности бизнес-процесса является его рентабельность, которая характеризуется отношением доли выручки компании, приходящейся на данный бизнес-процесс, к стоимости бизнес-процесса Статистический показатель можно определить с помощью затратного метода, который характеризует распределение выручки компании согласно затратам на каждый бизнес-процесс, и с помощью производственной функции компании. Производственная функция позволяет определить вклад каждого ресурса (фактора производства) в выручку компании. Используя эти знания и основываясь на утверждении, что влияние ресурса на выручку зависит не только от стоимости этого ресурса, но и от определенного количества, вложенного его в производство, можно определить статистический показатель бизнес-процесса с помощью формулы 2:

|

Из за большого объема этот материал размещен на нескольких страницах:

1 2 3 4 5 |