Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

где Y–выручка (объем выпуска); A– интенсивность факторов производства, характеризующая технологический, информационный и организационный уровень производства; Xi – факторы производства, существенные для анализа выпуска продукции и значимые для управления; yi – коэффициенты, характеризующие эластичность объема выпуска по факторам производства.

Влияние различных видов ресурсов (факторов производства) на результирующий показатель (выручку предприятия) было оценено с помощью корреляционно-регрессионного анализа. Положительная и наиболее сильная корреляция наблюдается у финансовых ресурсов x1, производственных ресурсов x2, человеческих ресурсов x3 и инновационно-технологических ресурсов x4 с выручкой предприятия.

Для исследуемого предприятия производственная функция имеет вид:

![]() .

.

При изменении затрат на определенный фактор производства с помощью производственной функции можно рассчитать прирост выручки предприятия.

Процессно-ориентированный подход к управлению НМА предполагает, что увеличение затрат на один и тот же фактор производства в разных бизнес-процессах дает разный прирост эффективности. Исходя из целевых характеристик ресурсов, разработанных в блоке стратегического управления, необходимо выделить те инициативы, которые максимально повысят эффективность бизнес-процессов вертикально-интегрированного предприятия. Анализ различных вариантов инвестирования с расчетом прироста эффективности бизнес-процесса как результата управляющего воздействия на нематериальный актив исследуемого предприятия представлен по статистическим материалам в табл. 5.

Таблица 5

Анализ стратегических инициатив по бизнес-процессам предприятия

Бизнес-процесс | Группа НМА | Стратегическая инициатива | Затраты, тыс. руб. | Достижение целевых характеристик НМА, % | Прирост выручки, тыс. руб. | Прирост эффективности |

Производство | Информационно-технологические | Закупка новой линии производственного оборудования | 4000 | 60 | 6300 | 0,0456 |

Человеческие активы | Обучение производственных рабочих работе с новым оборудованием | 550 | 7 | |||

НИОКР | Человеческие активы | Введение надбавки за степень в з/п рабочих | 150 | 10 | 300 | 0,0265 |

Выделение новой вакансии в отделе НИОКР | 350 | 100 | 400 | 0,00168 | ||

Информационно-технологические активы | Закупка нового программного обеспечения | 400 | 50 | 700 | 0,0287 | |

Сбыт и маркетинг | Информационно-технологические | Создание интернет-магазина | 500 | 60 | 500 | 0,00356 |

Человеческие активы | Обучение торговых представителей | 400 | 80 | 950 | 0,0539 |

Согласно (рис. 3) статистический показатель бизнес-процесса «Производство» равен 0,26, выручка предприятия до реализации стратегических инициатив 25 млн. руб., затраты на бизнес-процесс согласно проведенным исследованиям составляют 4 млн. руб., показатель качества бизнес-процесса (формула 3) равен 63,5, тогда эффективность до реализации инвестиционного проекта рассчитывается следующим образом (формула 5).

![]() . (5)

. (5)

После реализации стратегической инициативы «Закупка нового производственного оборудования» по оценкам экспертов инновационно-технологические ресурсы достигнут целевых характеристик на 60 % в конце первого года и показатель качества бизнес-процесса уменьшится до 53 баллов. Тогда эффективность бизнес-процесса достигнет уровня 1,02962 (формула 6).

![]()

![]() . (6)

. (6)

Прирост эффективности составит 0,0456.

Из анализа стратегических инициатив по оказанию управленческого воздействия на основные НМА с целью повышения их стратегической готовности видно, что инвестирование в улучшение качества одного вида ресурса (человеческие ресурсы) в различных бизнес-процессах дает различный результат.

Чтобы принять решение о целесообразности вложения денежных средств в ту или иную инициативу, автором предлагается интегральный показатель эффективности:

. (7)

. (7)

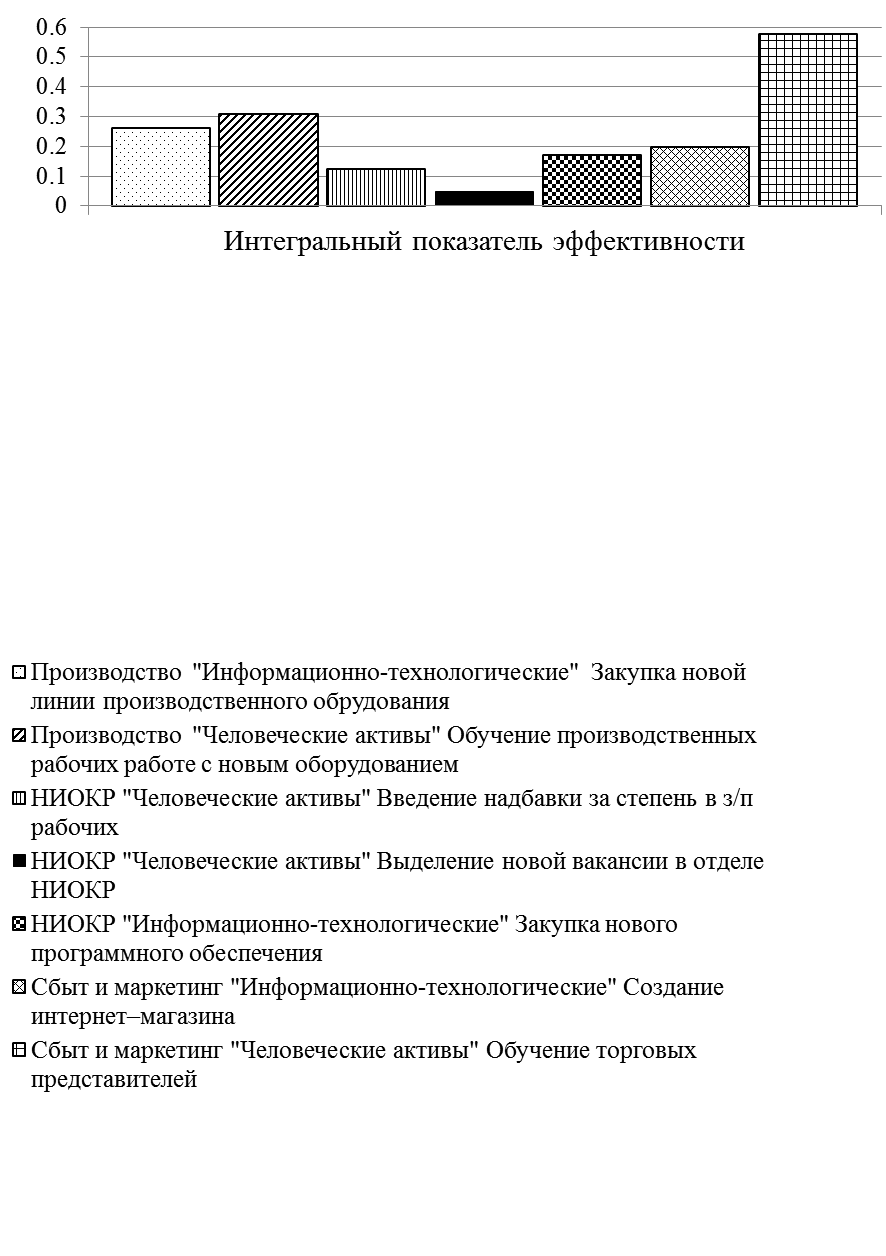

Расчеты, проведенные с использованием формулы (7) представлены на рис. 6.

Рис. 6. Значение интегрального показателя эффективности исследуемых стратегических инициатив: ![]() – производство «информационно–технологические» закупка новой линии производственного оборудования;

– производство «информационно–технологические» закупка новой линии производственного оборудования; ![]() – производство «человеческие активы» обучение производственных рабочих работе с новым оборудованием;

– производство «человеческие активы» обучение производственных рабочих работе с новым оборудованием; ![]() – НИОКР «человеческие активы» введение надбавки за степень в з/п рабочих;

– НИОКР «человеческие активы» введение надбавки за степень в з/п рабочих; ![]() – НИОКР выделение новой вакансии в отделе НИОКР;

– НИОКР выделение новой вакансии в отделе НИОКР; ![]() – НИОКР «информационно–технологические» закупка нового программного обеспечения;

– НИОКР «информационно–технологические» закупка нового программного обеспечения; ![]() – сбыт и маркетинг «информационно–технологические» создание интернет–магазина;

– сбыт и маркетинг «информационно–технологические» создание интернет–магазина; ![]() – сбыт и маркетинг «человеческие активы» обучение торговых представителей.

– сбыт и маркетинг «человеческие активы» обучение торговых представителей.

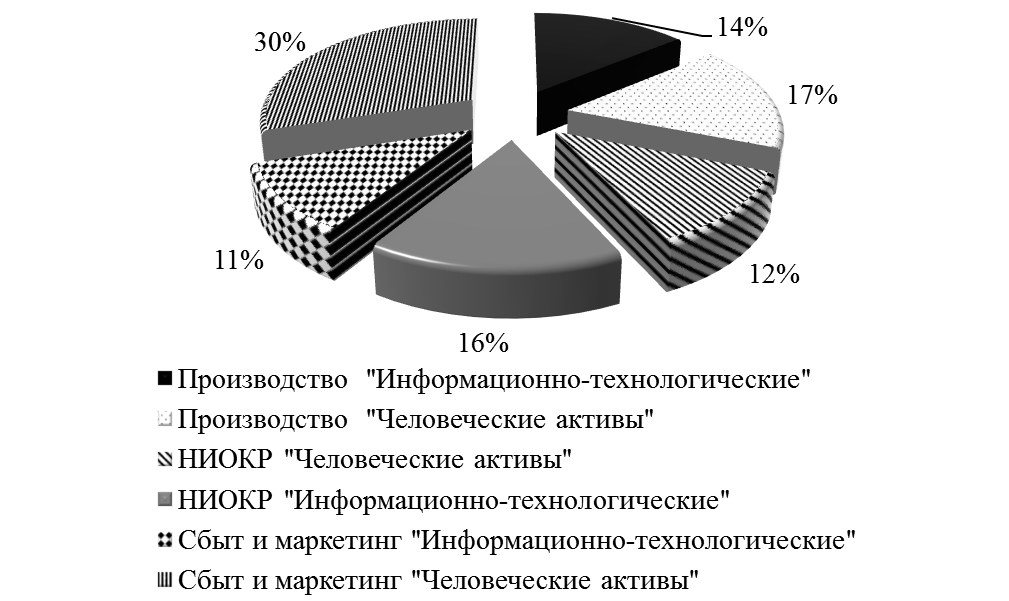

Кроме того, можно рассчитать долю прироста эффективности, которую дает каждая группа НМА в рамках определенного бизнес-процесса (рис. 7).

Рис. 7. Доля прироста эффективности, которую дает группа НМА в рамках бизнес-процесса: ![]() – производство «информационно–технологические»;

– производство «информационно–технологические»; ![]() – производство «человеческие активы»;

– производство «человеческие активы»; ![]() – НИОКР «человеческие активы»;

– НИОКР «человеческие активы»; ![]() – НИОКР «информационно–технологические»;

– НИОКР «информационно–технологические»; ![]() – сбыт и маркетинг «информационно–технологические»;

– сбыт и маркетинг «информационно–технологические»; ![]() – сбыт и маркетинг «человеческие активы».

– сбыт и маркетинг «человеческие активы».

В результате проведенных исследований можно утверждать, что управление одной и той же группой НМА в разных бизнес-процессах вертикально-интегрированного предприятия дает различный прирост эффективности. Используя методику управления НМА вертикально-интегрированного предприятия, предложенную в диссертационном исследовании, можно определить в каких бизнес-процессах наиболее эффективно воздействие на определенный вид НМА, какой прирост выручки получит предприятие в результате реализации конкретной стратегической инициативы, что позволяет оценить целесообразность вложения средств в различные стратегические инициативы в условиях их абсолютной ограниченности.

Разработанная методика отличается от предложенных в трудах отечественных ученых тем, что влияние НМА на финансовый результат деятельности вертикально-интегрированной компании рассмотрен через призму процессно-ориентированного подхода.

В заключении формулируются основные выводы диссертационного исследования в соответствии с поставленными задачами, суть которых раскрыта при рассмотрении содержания отдельных глав этой работы.

Основные положения диссертации опубликованы в работах:

Статьи в журналах и изданиях, указанных в перечне ВАК:

1. Баранов, новых принципов и подходов к управлению вертикально-интегрированными предпринимательскими структурами / // Ученые записки КнаГТУ, «Науки о человеке, обществе и культуре», - г. Комсомольск-на-Амуре, Изд-во КнаГТУ, № III – 2(7), 2011 г., С. 93-99.

2. Баранов, -ориентированный подход к оценке эффективности управления нематериальными активами вертикально-интегрированного предприятия / //Ученые записки КнаГТУ, «Науки о человеке, обществе и культуре», - г. Комсомольск-на-Амуре, Изд-во КнаГТУ, № IV – 2(8), 2011 г., С. 80-86.

3. Баранов, , эффективности деятельности интегрированного предприятия на основе процессно-ориентированного подхода/ , // Экономический анализ: теория и практика. – М. Изд-во «Финансы и кредит», ноябрь 43 (250) – 2011 г. С. 47-54.

Прочие публикации:

4. Сбалансированная система индикативных показателей как часть конроллинга на промышленном предприятии./ Инновационное развитие современных социально-экономических систем. Сб. научных трудов межд. научно-практической конференции.- г. Комсомольск-на-Амуре, 2009, ISBN 978-5-7765-0837-0, стр. 34-36.

5. Баранов, качества нематериальных активов предприятия на финансовые показатели его деятельности/ // Экономика, экология и общество России в 21 столетии. – г. Санкт-Петербург, Изд-во Политехнического университета, 2011, С. 264-267.

6. Баранов, влияния качества нематериальных активов на финансовые результаты интегрированной структуры/ // Финансовые проблемы и пути их решения: теория и практика. Сб. научных трудов 12-й Международной научно-практической конференции. – г. Санкт-Петербург, Изд-во Политех. унив-та. – 2011, С. 19-21.

7. Баранов, вертикально-интегрированным предприятием на основе процессно-ориентированного подхода/ // Россия в глобальном мире. Сб. науч. Трудов 9-й Всероссийской научно-теоретической конференции. – г. Санкт-Петербург, Изд-во Политех. унив-та. – 2011, С. 94-96.

8. Баранов, нематериальными активами предприятия в условиях информационной экономики/ // Молодежь. Образование. Экономика. Сб. науч. статей 12-й Всероссийской научно-практической конференции молодых ученых, аспирантов и студентов с международным участием.- г. Ярославль, -Принт»,- 2011, ISBN 978-5-904457-17-4, С. 15-17.

9. Баранов, -математическое моделирование деятельности вертикально-интегрированного предприятия с точки зрения процессно-ориентированного подхода / , . // Постиндустриальная экономика: тенденции и перспективы России. Коллективная монография. - Краснодар: научно-исследовательский институт экономики южного федерального округа, 2011 г., ISBN 978-5-91221-108-9, С. 188-195.

10. Баранов, аспекты и факторы вертикальной интеграции в условиях мировой глобализации экономики // Инновационное развитие современных социально-экономических систем. Сб. научных трудов межд. научно-практической конференции.- г. Комсомольск-на-Амуре, 2012, ISBN 978-5-7765-0837-0, стр. 134-143.

БАРАНОВ Сергей Евгеньевич

УПРАВЛЕНИЕ НЕМАТЕРИАЛЬНЫМИ АКТИВАМИ В ВЕРТИКАЛЬНО-ИНТЕГРИРОВАННЫХ СТРУКТУРАХ НА ОСНОВЕ ПРОЦЕССНО-ОРИЕНТИРОВАННОГО ПОДХОДА

АВТОРЕФЕРАТ

диссертации на соискание ученой степени кандидата

экономических наук

|

Из за большого объема этот материал размещен на нескольких страницах:

1 2 3 4 5 |