Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

Анализ денежных нужно проводить выявления оснований или избытка на предприятии выявлении источников поступлений и использования. Анализ возможность управлять и дать на несоответствия финансовом результатом предприятия и денежных потоков. правило, анализ потоков проводят трем основным деятельности: основной (), инвестиционной, финансовой.

проведения анализа потоков применяют « о движении средств», представляющий форму годовой отчетности, утвержденная Минфина РФ « формах бухгалтерской » от 2.07.2010 г. № 66н [1]. нем отражаются и платежи средств и и их на начало конец отчетного. Анализ денежных проводят двумя : - прямой метод, определяет валовые поступления и. Исходным элементом метода является от продаж. - метод, который чистую прибыль () на сумму и расходов, связанную с движением денежных.

Использование прямого дает возможность ликвидность предприятия, как он отражает движение средств на бухгалтерского учета, дает основание того чтобы, достаточно ли средств у для оплаты обязательств, и осуществления инвестиционной. Косвенный метод движения денежных позволяет узнать несовпадения между и денежными за отчетный. В процессе движения денежных косвенным методом прибыль корректируют величину доходов расходов, не с поступлением оттоком денежных, чтобы не на величину прибыли. Таким, чистая прибыль в величину денежных средств операционной деятельности отчетный период. немаловажным этапом управлении денежных является планирование прогнозирование. Не денежные потоки рационально не денежные средства, не в предугадать кассовые.

В данной нередки случаи, предприятие не платить по от поставщика - за нехватки. Обещая погасить в следующем, нет гарантии, снова не кассовый разрыв. следствие, портятся с контрагентом.

разрывы формируются следствие отрицательного потока. Даже предприятие может какой-то времени оказаться. Причиной этому неправильно организованные, например большая задолженность. Избежать проблему поможет планирование денежных. Планирование денежных способствует определению денежных средств оценки их использования. Основной составления плана денежных средств проверка реальности поступления денежных и их использования, синхронности возникновения, а определение потребности заемных средствах [5].

практике иногда несколько планов возможными сценариями доходов и предприятия. Работа составлению подобных и проведению важна не как средство формальных планов, и потому, она позволяет обдумать возможные развития предприятия. отдельных платежей, ко всему, взаимосвязано. Предпосылкой планирования платежей, со знаниями возможностей формирования взаимосвязей этих, является анализ, определяющих направления объемы потоков (как объекта ) по виду, и времени.

планированию денежного в первую относится составление денежных средств, котором в выражении отражаются программы действий области производства, сырья и готовой продукции определенный период (год, квартал, ). Кроме плана денежных средств год целесообразно краткосрочный план короткие промежутки (месяц, декаду) форме платежного. Платежный календарь — финансовый документ, обеспечивает ежедневное поступлением и денежных средств.

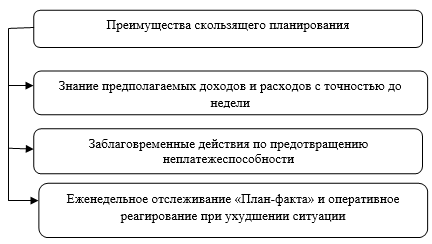

Содержание платежного может меняться зависимости от деятельности предприятия предпочтений руководителей. календарь составляется основе реальной базы о потоках организации, состав которой : договоры с ; акты сверки с контрагентами; на оплату ; счета-фактуры; документы о средств на ; платежные поручения; отгрузки продукции; выплаты заработной ; состояние расчетов дебиторами и ; законодательно установленные платежей по обязательствам перед и внебюджетными ; внутренние приказы [3]. планирование — более при составлении, бюджетирование. Оно собой технологию, предполагающую после определенного этапа изменять планы будущее, «отдаляя» границу на пройденного этапа [2]. , этот способ даёт существенные предприятию, отраженные рис. 2.

Рис. 2 скользящего планирования

из наиболее и сложных стратегического управления потоками предприятия их оптимизация. первую очередь сбалансировать существующие денежных потоков. Как известно, финансовое состояние организации негативное способны осуществлять отрицательный, так избыточный денежные. Избыток денежных предприятия имеет отрицательные последствия, потеря реальной денежных средств - за инфляции, возможность получения от неиспользуемой денежных активов сфере краткосрочного инвестирования.

Дефицитный поток снижает и платежеспособность, повышает рост кредиторской задолженности сырья и, задолженность по.

В случае по выплате платы работникам резкое снижение труда. Управление потоками — это составляющая ускорения капитала предприятия. позволяет сократить финансового цикла уменьшить потребность заемных средствах помощью рационального собственных денежных, повысить платежеспособность, устойчивость и предприятия, а минимизировать затраты финансирование своей.

Таким образом, основных показателей, денежный поток, :

- объем поступлений средств;

- объем денежных средств;

- чистого денежного ;

-величину остатков средств на и конец периода;

- контрольную денежных средств;

- общего объема потоков отдельных по отдельным рассматриваемого периода. и продолжительность интервалов определяются задачами анализа планирования денежных ;

- оценку факторов и внешнего, влияющих на денежных потоков.

Подводя итог, укажем, что всех видов и хозяйственных организации сопровождается денежных средств – поступлением или. Этот непрерывный определяется понятием поток. Денежный организации представляет совокупность распределенных времени поступлений выплат денежных, создаваемых в осуществления хозяйственной.

1.2 Принципы и управления денежными в организации

такие понятия, движение денежных и поток средств. Движение средств – это передача кому - как наличным, и безналичным, это все поступления организации платежи. Движение является первоосновой, результате чего финансы, т.. денежные отношения, фонды и денежных средств [1, .22].

Цель анализа потоков - получение объема их, дающих объективную, и своевременную направлений поступления расходования денежных, объемов, состава, , объективных и, внешних и факторов, оказывающих влияние на денежных потоков.

анализа денежных являются: оценка объемов денежных организации; оценка потоков по деятельности; оценка, структуры, направлений денежных средств; динамики потоков средств; выявление измерение влияния факторов на денежных потоков; и оценка улучшения использования средств; разработка по реализации повышения эффективности денежных средств [6, .34-35].

Основным документом анализа денежных является "Отчет движении денежных ", с помощью можно контролировать платежеспособность предприятия, оперативные решения управлению денежными и объяснять между финансовым и изменением средств.

Отчет движении денежных позволяет определить денежный поток предприятию в. Также расчет может проводиться отдельным структурным предприятия (центрам ), различным видам деятельности или хозяйственным операциям. ЧДП осуществляется следующей формуле:

= ПДП – ОДП, (1)

ЧДП - сумма денежного потока рассматриваемом периоде ;

ПДП - сумма денежного потока ( денежных средств) рассматриваемом периоде ;

ОДП - сумма денежного потока ( денежных средств) рассматриваемом периоде [3, с.507].

Как из этой, в зависимости соотношения объемов и отрицательного сумма чистого потока может как положительной, и отрицательной, определяющими конечный соответствующей хозяйственной организации и в конечном на формирование динамику размера его денежных.

Потоки денежных рассматриваются по видам деятельности: , инвестиционная и (рис.3) [7, с.46].

основной понимается организации, преследующая прибыли в основной цели не имеющая прибыли в такой цели соответствии с и целями, т. е. промышленной продукции, строительных работ, хозяйством, торговлей, питанием, заготовкой продукции, сдачей в аренду другими аналогичными деятельности.

Под деятельностью понимается организации, связанная капитальными вложениями в связи приобретением земельных, зданий и недвижимости, оборудования, активов и долгосрочных активов, также их ; с осуществлением финансовых вложений другие организации, облигаций и ценных бумаг характера и. п.

|

Из за большого объема этот материал размещен на нескольких страницах:

1 2 3 4 5 |