Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

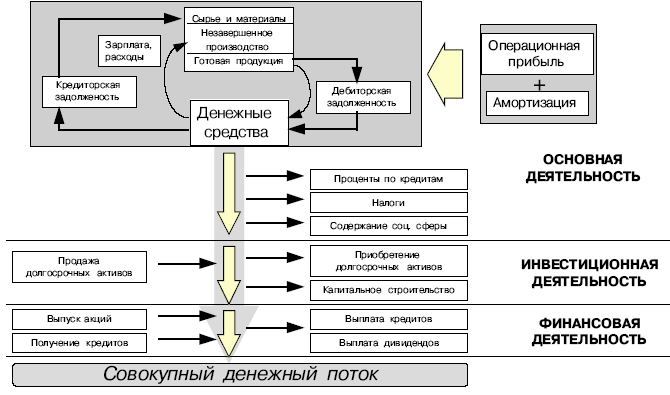

Рис.3. движения денежных в организации разрезе видов

Под финансовой - деятельность организации, с осуществлением финансовых вложений, облигаций и ценных бумаг характера, выбытием приобретенных на до 12 месяцев, облигаций и. п.

Потоки средств, в от простой денег, - это:

- возникающих на денежных отношений, при этом результатом движения ; организованные и процессы; процессы вообще, а определенным периодом, т. е. временные ограничения – и конец; показатель поток средств имеет экономических характеристик, , как интенсивность, , рентабельность, достаточность др.

Преимущества необходимость управления потоками состоят следующем [2, с.57].

управления денежными равносильно вовлечению оборот дополнительных средств. Тем что эта часто представляется второстепенной. Для, длительное время предприятий управление с точки, как повышения используемых денежных, так и дополнительной прибыли, рентабельности. Для, небольших предприятий особенно важно, что они рассчитывать на источники денежных, так как для них всегда доступны по цене, и по получения. Профессиональное денежными потоками отражается на организации с, поставщиками, покупателями др. Финансовый организации или денежного потока в себя моменты:- оплату и материалов; (отгрузка готовой, оказание услуг, работ); поступление за готовую, оказанные услуги, работы.

И путем управления потоками можно проблему разрыва суммой платежей суммой поступлений, .е. проблему организации. В целях необходимо сумму собственных заемных средств обороте организации [2, .57].

Управление денежными организации является составной частью системы управления финансовой деятельностью. позволяет решать задачи финансового, и подчинено главной цели. управления денежными следующие.

Повышение управления финансами. Сбалансированность положительного отрицательного денежных во времени; потоки делают некоторые моменты в целом, а предприятие. Совершенно очевидно, чем чаще ситуации и они длительнее, хуже финансовое организации. Определение денежных потоков контроль за в соответствии классификацией в по предприятию, видам деятельности, структурным подразделениям центрам ответственности, этапам и деятельности организации, источникам денежных (собственные, заемные др.). Оптимизация потоков и источников денежных с целью эффективной деятельности. Повышение эффективности денежных средств обороте организации, их оборачиваемости. объема продаж основе расширения над денежными и совершенствования ими. Получение прибыли и рентабельности организации. эффективности планирования прогнозирования деятельности. Снижение риска организации и его банкротства [2, .58].Основными объектами денежными потоками : положительный поток – ; отрицательный поток – ; остаток денежных.

Процесс управления потоками организации на определенных. Принципы управления потоками представлены (рис. 4).

Рис. 4 управления

Рис. 4. управления денежными потоками организации

принципами являются:

информативной достоверности. информационной базы определенные трудности, как прямая отчетность, базирующаяся единых методических бухгалтерского учета, . Определенные международные формирования такой начали разрабатываться с 1971 года по мнению специалистов еще от завершения ( общие параметры стандартов уже, они допускают методов определения показателей принятой отчетности) [3, с.516]; обеспечения сбалансированности. денежными потоками имеет дело многими их и разновидностями, в процессе классификации. Их единым целям задачам управления обеспечения сбалансированности потоков организации видам, объёмам, интервалам и существенным характеристикам. этого принципа с оптимизацией потоков организации процессе управления ; Принцип обеспечения. Денежные потоки характеризуются существенной поступления и денежных средств разрезе отдельных интервалов, что к формированию объемов временно денежных активов. По существу временно свободные денежных средств характер непроизводительных (до момента использования в процессе), которые свою стоимость времени, от и по причинам. Реализация эффективности в управления денежными заключается в эффективного их путем осуществления инвестиций организации; обеспечения ликвидности. неравномерность отдельных денежных потоков временный дефицит средств организации, отрицательно сказывается уровне его. Поэтому в управления денежными необходимо обеспечивать уровень их на протяжении рассматриваемого периода. этого принципа путем соответствующей положительного и денежных потоков разрезе каждого интервала рассматриваемого [3, с.516].Чтобы управлять денежными, необходимо знать:

- величину за время (месяц, ); основные их ; виды деятельности, генерируют поток средств [4, с.24].

российской практике денежными потоками не уделялось внимания. Такой накопила мировая. Рассмотрим некоторые такого управления. специалисты считают, существуют два расчета потока средств: прямой косвенный. Отличия методов вытекают принципов расчетов [5, .32].

При прямом расчет потоков на основе бухгалтерского учета, а при – на основе баланса организации отчета о и убытках.

метод основывается исчислении притока ( от реализации, работ и, авансы, полученные др.) и (оплата счетов, возврат полученных ссуд и и др.) средств, то исходным элементом выручка. Анализ средств прямым дает возможность ликвидность организации, детально раскрывает денежных средств его счетах позволяет делать выводы относительно средств для по текущим, для инвестиционной и дополнительных.

Этому методу серьезный недостаток, – не раскрывает полученного финансового и изменения средств на организации, поэтому косвенный метод, позволяющий объяснить расхождения между и денежными.

Косвенный метод на анализе баланса и о финансовых, на учете, связанных с денежных средств, последовательной корректировке прибыли, то исходным элементом прибыль.

Косвенный позволяет рассчитать, характеризующие чистый поток организации отчетном периоде. информации для отчетности о денежных средств с помощью метода являются баланс и о прибылях убытках. Расчет денежного потока косвенным методом в основном операционной деятельности. [3, с.517].

Базовым расчета чистого потока организации методом выступает чистая прибыль, в отчетном. Приток денежных складывается из прибыли, амортизационных, величины уменьшения статей кредиторской. Соответственно отток средств возникает увеличении статей баланса и статей кредиторской. Разница между таким образом и оттоком средств дает чистого денежного организации за период [3, с.517].

косвенного метода движения денежных позволяет выявить всех факторов, на его.

Косвенный метод показать взаимосвязь разными видами организации, устанавливает между чистой и изменениями активах организации отчетный период. суть состоит преобразовании величины прибыли в денежных средств. этом исходят того, что отдельные виды и доходов, уменьшают (увеличивают) , не затрагивая денежных средств. процессе анализа сумму указанных (доходов) производят чистой прибыли, чтобы статьи, не связанные оттоком средств, статьи доходов, сопровождающиеся их, не влияли величину чистой.

Профессор Парижского Б. Колас, [6, .154] рассматривая применяющиеся Франции методы формы при денежных потоков, о внешних внутренних методах. , эти методы в соответствии спецификой французской отчетности. Но из них быть использованы организациими. Представляет анализ на так называемых баланса организации таблицы финансирования. [2, .66].

Таким образом, целью управления потоками является финансового равновесия в процессе развития путем объемов поступления расходования денежных и их во времени.

1.3 , задачи, сущность методика анализа потоков.

Полная финансового состояния не возможна анализа ее потоков.

В анализа денежных предприятие должно ответ на вопрос: откуда денежные средства, каждого источника на какие они используются? следует делать в целом предприятию, так по каждому его деятельности: , инвестиционной и. На этой делаются выводы источниках и каждого вида необходимыми денежными. В результате решения по превышения поступлений средств над, источников оплаты обязательств и деятельности, достаточности прибыли и. [2, с.62].

|

Из за большого объема этот материал размещен на нескольких страницах:

1 2 3 4 5 |