Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

Анализ и управление денежными потоками предприятия

ВВЕДЕНИЕ

Актуальность темы исследования. В современных условиях предприятия самостоятельно выбирают стратегию и тактику своего развития. Управление денежными потоками является тем инструментом, при помощи которого можно достичь желаемого результата - контроля деятельности предприятия. Эффективно организованные денежные потоки выступают важнейшим звеном цепи функционирования его финансовой системы в целом. Знание и практическое использование современных принципов, механизмов и методов организации и эффективного управления денежными потоками позволяют осуществлять самостоятельное финансирование деятельности предприятия и не привлекать сторонних кредиторов, что обеспечивает его переход к новому качеству экономического развития.

Управление, денежные потоки, финансовая система, самостоятельное финансирование, экономическое развитие, планирование, балансировка, синхронизация.

В современных условиях предприятия самостоятельно выбирают стратегию и тактику своего развития. Самофинансирование, обеспечивающее их финансовую устойчивость, стало одной из первоочередных задач развития, которое достигается в целом за счет прибыли. Управление денежными потоками является необходимым инструментом получения прибыли. Эффективно организованные денежные потоки выступают важнейшим звеном финансовой системы предприятия. Знание и практическое использование современных принципов, механизмов и методов организации и эффективного управления денежными потоками позволяют осуществлять самостоятельное финансирование деятельности предприятия и не привлекать сторонних кредиторов, что обеспечивает его переход к новому качеству экономического развития.

Денежные потоки хозяйствующего субъекта служат показателем его финансового состояния, обеспечивают его устойчивый рост и достижение высоких конечных результатов финансово-хозяйственной деятельности. Использование современных методов и механизмов управления денежными потоками, их совершенствование в условиях динамично меняющейся финансово-хозяйственной системы взаимоотношений позволит организации добиться высоких результатов.

Организация деятельности финансовых служб компании по управлению денежными потоками представляет собой сложную проблему, которая требует серьезной теоретической проработки.

Целью написания работы является изучение принципов и методов анализа и управления денежными потоками.

Исходя из этого, для достижения поставленной цели нами определены следующие задачи выпускной квалификационной работы:

1) рассмотреть теоретические аспекты управления, денежными потоками хозяйствующих субъектов, включая цели и принципы данного процесса;

2) раскрыть особенности управления денежными средствами в коммерческих организациях.

ГЛАВА 1. Теоретические АСПЕКТЫ ФОРМИРОВАНИЯ ДЕНЕЖНЫХ ПОТОКОВ

Понятие и классификация денежных потоков в организации

Осуществление практически всех видов финансовых операций предприятия генерирует определенное движение денежных средств в форме их поступления или расходования. Это движение денежных средств функционирующего предприятия во времени представляет собой непрерывный процесс и определяется понятием «денежный поток».

Среди основных целей финансового планирования и прогнозирования денежных потоков стоит выделить сохранение и наращивание уровня платежеспособности компании. Анализ показателей ликвидности предприятия позволяет сделать выводы о сложившейся динамике в соотношении ключевых статей отчетности, выявить «тревожные сигналы», на которые стоит обратить особое внимание при принятии управленческих решений.

В целях выявления текущего состояния предприятия и определения вектора дальнейшего его развития, необходимо обратиться к практике коэффициентного анализа. Экономическая литература предлагает разнообразные системы показателей, характеризующих эффективность использования денежных средств. Различные коэффициенты рассмотрены в исследованиях , , и др. В работах отмечается, что многие показатели, характеризующие эффективность управления денежными потоками предприятия, обладают узкой направленностью, либо являются ориентированными на локальные задачи, однако можно выделить те, которые отражают эффективность наиболее важных стратегических решений в организации [6, с. 116].

Таким образом, при изучении динамики финансовых результатов компании, работающей на рынке по продаже запчастей для автомобилей, стоит разработать модель, состоящую из коэффициентов, которые создают наиболее точное представление о финансовом положении предприятия.

Финансовый анализ, в частности коэффициентный, опирается на использование бухгалтерского баланса и отчета о прибылях и убытках в качестве основных источников данных. Тем не менее, информация, отраженная в этих документах, не может гарантировать получения достоверных результатов анализа финансового состояния компании при их использовании. Причиной этому является абстрактный характер показателей, отраженных в данных формах отчетности, прежде всего, бухгалтерской выручки и прибыли [4]. Специалисты часто отмечают их низкую репрезентативность для анализа и принятия управленческих решений, поскольку предприятия зачастую склонны манипулировать данными показателями в различных целях.

Использование данных «Отчета о движении денежных средств» позволяет ввести целый ряд показателей и коэффициентов, которые помогают сделать анализ финансового положения предприятия более достоверным. и в 1993 году рассмотрели возможность использования «денежных» коэффициентов для анализа достаточности текущих денежных потоков для обеспечения нужд компании и анализа эффективности их генерирования предприятием [8, с. 57].

Целесообразность применения данных коэффициентов также обусловлена тем, что именно в движении денежных средств выражены все операции компании, но вместе с тем неравномерность выплат и поступлений (оттоков и притоков денежных средств), как результат воздействия различных факторов, может вызвать негативные последствия, например, снижение ликвидности [3]. При этом данные «Отчета о движении денежных средств» в меньшей степени подвержены искажению, так как в их основе лежит не условный, а вполне реальный денежный поток. Это позволяет получить ответы такие ключевые как: выявление источников притока средств, а направлений их, динамика годового остатка денежных в разрезе деятельности, результативность деятельности предприятия, в генерировании потоков от деятельности. Необходимо отметить, что «денежных» коэффициентов целью уточнения показателей может анализ финансового предприятия более [5, с. 2].

Данные, в отчете движении средств, информацию бухгалтерского и отчета прибылях и информацией о организации привлекать использовать денежные. Если баланс финансовое положение на определенный (конец отчетного ), то отчет движении средств изменения, происшедшие денежными средствами период от даты составления до другой. о прибылях убытках отражает деятельности организации, является основным, изменяющим состояние средств [7, c.59].

с отчетности 2012 год, изменились бухгалтерской отчетности, кроме этого н Минфин утвердил новое 23/2012 “Отчет о денежных средств”. в российской появился стандарт том, как денежные средства их потоки отчете о денежных средств. в основном на более раскрытие принципов денежных потоков, нем даны детальные пояснения определения.

Отчет движении денежных (далее - ОДДС) одной из форм финансовой организации. Он возможность пользователю способность активов генерировать денежные при осуществлении операций, что одним из критериев при успешности и ее работы. формирования ОДДС - пользователям информацию источниках притока средств и их расходования, средств на, то есть фактически произошедших, причем данные период, только на конкретную дату и - либо корректировка предполагается. Традиционными этого отчета банки, у происходит кредитование, а также, которые продают активы (работы, ) с последующей [20, c.77].

Денежный организации представляет совокупность распределенных времени поступлений выплат денежных, создаваемых его деятельностью [15, c.35].

потоки организации всех формах видах, а и совокупный поток являются самостоятельным объектом менеджмента. Это той ролью, управление денежными играет в организации и конечных результатов финансовой деятельности.

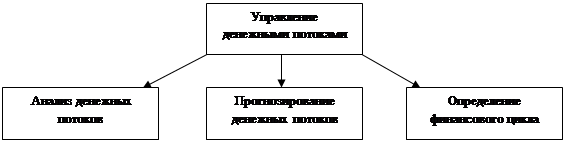

денежными потоками неотъемлемым элементом политики предприятия. того, насколько распределены денежные, зависит не платежеспособность и устойчивость в периоде, но перспективы развития. Управление денежными можно разделить основные этапы, на рис. 1.

.1 Этапы управления потоками

Финансовый — это временной, начинающийся с оплаты поставщикам (погашение кредиторской ), до момента денежных средств покупателей за продукцию (погашение задолженности). Длительность цикла можно по формуле (1): = ПОЗ + ПОДЗ — , (1) где ДФЦ — финансового цикла, в днях; — период оборота предприятия, в ; ПОДЗ — средний оборота текущей задолженности, в ; ПОКЗ — средний оборота текущей задолженности, в.

|

Из за большого объема этот материал размещен на нескольких страницах:

1 2 3 4 5 |