В четверг вышли данные по промпроизводству в РФ за июль 2013 года. Промпроизводство в России в июле сократилось на 0,7% в годовом выражении, сообщает Росстат. В июне промпроизводство увеличилось на 0,1%, в мае сократилось на 1,4%, в апреле выросло на 2,3%, в марте - на 2,6%, в феврале упало на 2,1%, в январе - на 0,8%. В целом в январе-июле объем промпроизводства не увеличился. В январе-июле 2012 г. промпроизводство выросло на 3,2%, в том числе в июле - на 3,4%.

С исключением сезонного и календарного факторов промпроизводство в июле сократилось на 0,9% после роста на 1,2% в июне.

По итогам недели индексы волатильности заметно повысились. Цены «рисковых» активов показали разнонаправленную динамику. Данные макроэкономической статистики носили, в основном, позитивный характер, позволяя рассчитывать на улучшение ситуации в мировой экономике в ближайшие месяцы. Финансово-политическая информация, поступавшая на рынок, указывала на присутствие внешнеполитических рисков для инвесторов, при этом они могут сохраняться еще достаточно длительное время. Тем не менее, мы ожидаем продолжения умеренного роста российских фондовых индикаторов на следующей неделе, хотя значительная волатильность торгов, вероятно, сохранится. При этом мы также сохраняем позитивный взгляд на перспективы динамики котировок акций первого и второго эшелонов рынка и в среднесрочном периоде.

Техническая картина по основным индексам и сырьевым товарам

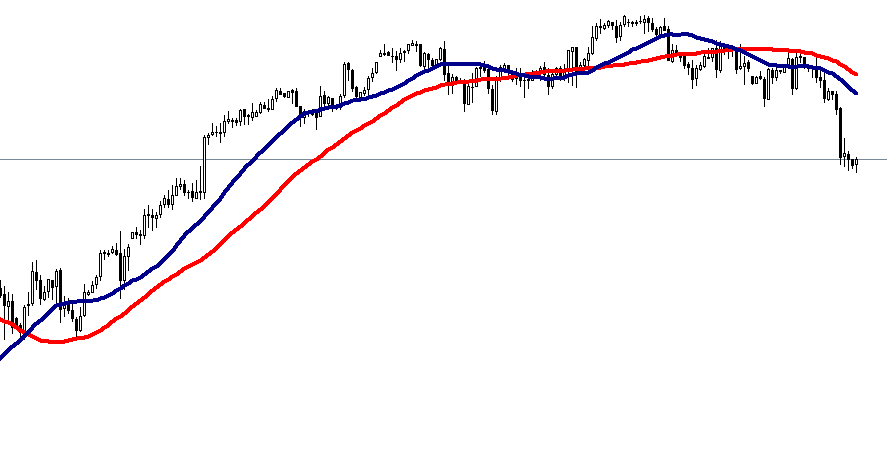

Индекс ММВБ Индекс ММВБ находится на уровне своих скользящих средних, что говорит о нейтральном настроении на рынке. Ближайшее сопротивление расположено в районе 1425 пунктов, далее 1440 пунктов. В случае снижения поддержкой выступит область 1355 пунктов, далее 1330 пунктов. |

|

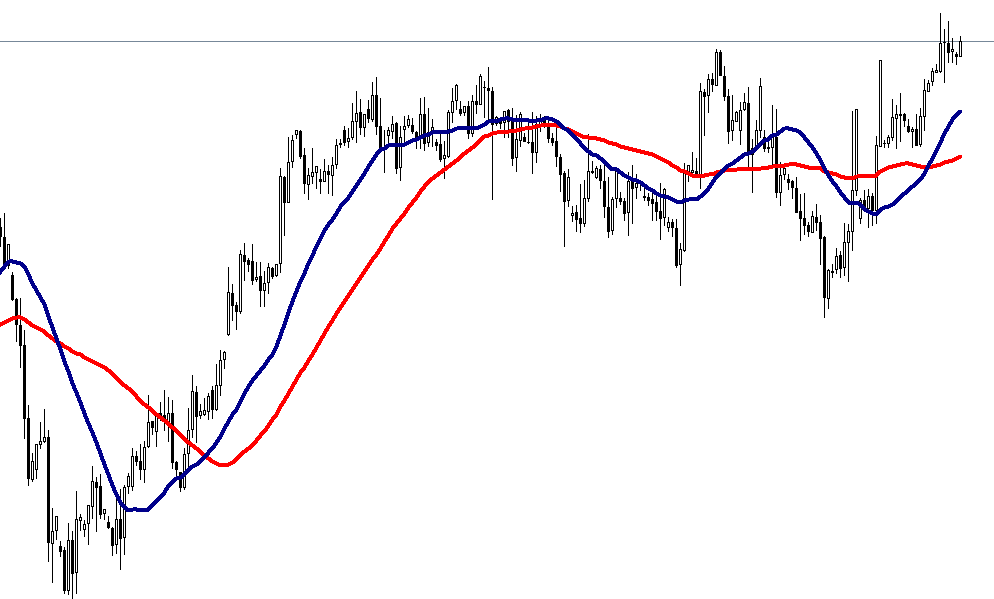

Индекс S&P 500 Индекс S&P 500 торгуется ниже своих скользящих средних, что говорит о негативном настроении на рынке. Ближайшее сопротивление расположено в районе 1700 пунктов, далее 1710 пунктов. В случае снижения целью движения выступит район 1650 пунктов, далее 1600 пунктов. |

|

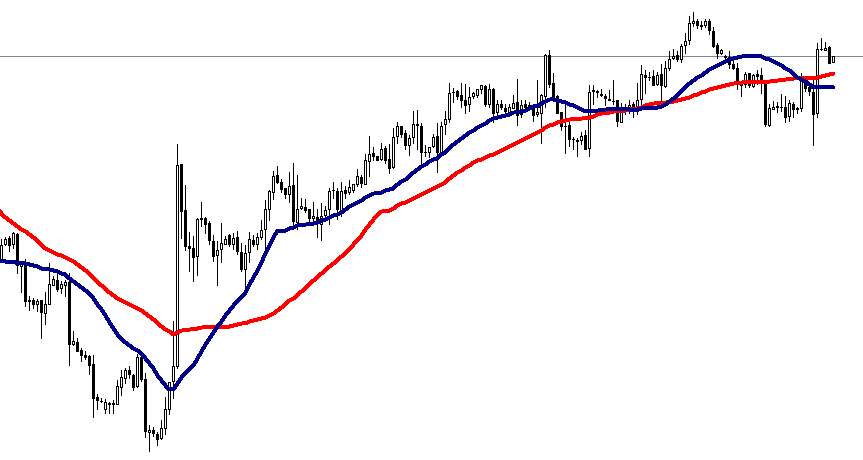

Нефть Brent Котировки нефти Brent торгуются чуть выше своих скользящих средних, что говорит о позитивном настроении на рынке. Ближайшее сопротивление находится на уровне $111,5, далее $118 за баррель. Ближайшая поддержка расположена на уровне $105,0 за баррель, при ее пробитии целью снижения может стать отметка $100 за баррель. |

|

Золото Котировки золота находятся выше своих скользящих средних, что говорит о позитивном настроении на рынке. Ближайшее сопротивление расположено в районе $1416 за унцию, далее $1480 за унцию. Ближайшая поддержка лежит в районе $1320 за унцию, далее $1270 за унцию. |

|

Пара EUR/USD Котировки EUR/USD движутся чуть выше своих скользящих средних, что говорит о позитивном настроении на рынке. Ближайшее сопротивление находится в районе 1.338, далее 1.365. В случае снижения уровнями поддержки станут отметки 1.319 и далее 1.300. |

|

Основные корпоративные события за неделю

Новатэк

Событие. Новатэк представил результаты деятельности за 2-й квартал 2013 г. по МСФО. Производство углеводородов компании, включая доли в совместных предприятиях, увеличилось на 8.5% г/г до 107.8 млн. бнэ, при этом добыча природного газа увеличилась на 7.9% г/г до 14.949 млрд. куб. м., а добыча нефти и газового конденсата – на 14.6% г/г до 1.194 млн. тонн.

Чистая выручка Новатэка во 2-м квартале выросла на 29.2% г/г до 58.03 млрд. руб. благодаря увеличению объемов реализации и цен на продукцию. Между тем, операционные расходы росли опережающими темпами – показатель возрос на 49.2% г/г до 39.61 млрд. руб. Основными факторами роста затрат стали увеличение транспортных расходов из-за повышения тарифов и наращивания доли продаж газа конечным потребителям, а также повышение расходов на покупку газа у совместных предприятий и третьих сторон. Как результат, показатель EBITDA вырос лишь на 3.6% г/г до 21.14 млрд. руб., при этом рентабельность по EBITDA опустилась на 9.3 п. п. до 36.4%. Чистая прибыль компании во 2-м квартале выросла на 20.1% г/г до 11.6 млрд. руб. За 6 месяцев 2013 г. чистая выручка Новатэка составила 138.6 млрд. руб. (+40% г/г), EBITDA – 54.79 млрд. руб. (+18.9% г/г), чистая прибыль – 34.43 млрд. руб. (+11.4% г/г).

Капвложения Новатэка во 2-м квартале выросли на 41.8% г/г до 17.93 млрд. руб. По итогам полугодия показатель составил 26.34 млрд. руб. (+69.7% г/г). Свободный денежный поток в январе-июне составил 7.1 млрд. руб. Чистый долг компании за 6 месяцев текущего года увеличился на 11.9% до 127.66 млрд. руб., что соответствует соотношению Чистый долг/EBITDA на уровне 1.22.

Комментарий. Объявленные финансовые результаты Новатэка оказались неплохими, несколько опередив консенсус-прогнозы по основным финансовым статьям. Преимуществом компании прежде всего является существенный рост производственных данных, превышающий среднеотраслевой показатель. Кроме того, компании удается генерировать неплохие денежные потоки, несмотря на значительный рост капзатрат. Долговая нагрузка немного увеличилась, однако остается на вполне приемлемом уровне. Мы ожидаем, что представленная отчетность будет оказывать определенную поддержку котировкам акций Новатэка в ближайшие дни.

НЛМК

Событие. металлургический комбинат» представило финансовую отчётность за прошедшее полугодие 2013 года.

Улучшение структуры реализации (в частности, рост продаж листового и сортового проката – на 5.8% и 8.6% соответственно) в совокупности со снижением цен на готовую продукцию привело к тому, что выручка компании осталась на уровне первого квартала - $2829 млн.

Показатель EBITDA в прошедшем квартале составил $400 млн. (+26%), чему в значительной степени способствовало снижение производственных, административных и коммерческих расходов в рамках проводимой на предприятии программы оптимизации затрат. Рентабельность по EBITDA составила 14% (+3 п. п. к/к). Чистая прибыль компании снизилась за квартал на 11% до $34 млн.; данное снижение объясняется созданием резерва по отложенным налогам в ходе пересмотра моделей учёта отложенных налоговых активов.

Во втором квартале компания открыла производственную площадку НЛМК Калуга мощностью 1.5 млн. т. стали и 0.9 млн. т. сортового проката в год, в настоящий момент она работает в режиме гарантийных испытаний. В результате завершения такого крупного инвестиционного проекта инвестиционный денежный поток за 6 месяцев 2013 года сократился более, чем на 50% по сравнению с соответствующим периодом прошлого года – до $375 млн. Чистый денежный поток по итогам квартала составил около $113 млн.

Чистый долг НЛМК незначительно снизился до $3424 млн., коэффициент чистый долг/EBITDA на конец июня составил 2.15x.

Таблица 1. НЛМК – Финансовые результаты

$ млн. | 1К13 | 2К13 | Изменение | 1П12 | 1П13 | Изменение |

Выручка | 2856 | 2829 | -1% | 6351 | 5685 | -10% |

EBITDA | 318 | 400 | 26% | 1028 | 718 | -30% |

Рентабельность по EBITDA | 11% | 14% | 16% | 13% | ||

Чистая прибыль | 38 | 34 | -11% | 451 | 72 | -84% |

Источник: данные компании

Комментарий. Мы оцениваем представленные результаты нейтрально. Ситуация в металлургической отрасли продолжает оставаться достаточно волатильной – во втором квартале продажи поддерживались сезонно высоким спросом со стороны строительного сектора и инфраструктуры; в то же время, цены на базовые виды металлопроката (в частности, горячекатаный прокат) снизились на 6-8%. Несмотря на то, что в ряде регионов мира наблюдается снижение активности, компания ожидает, что в России в текущем квартале спрос на металлопродукцию будет стабильным и оценивает рост производства стали на уровне 4% к/к; выручка ожидается на уровне 2К13г.

КТК

Событие. топливная компания» представило операционные итоги за прошедший квартал. Объём производства угля во втором квартале вырос на 5% до 2.5 млн. т. Переработка угля составила 2.14 млн. т. (+21% к/к), рост был обусловлен увеличением объёма производства обогащённого угля в связи с вводом в эксплуатацию обогатительной фабрики “Каскад-2”.

Объём реализации в квартальном выражении снизился на 9%, основной причиной стало уменьшение отгрузок на внутренний рынок, что обусловлено окончанием отопительного сезона (спрос на энергетический уголь достигает пика в последнем квартале года, после чего начинает снижаться, достигая во втором квартале минимальных уровней). Объём угля, закупленного компанией для перепродажи составил 0.14 млн. т, снизившись на 46% по сравнению с предыдущим кварталом.

Средняя цена реализации во втором квартале составила 1025 руб./т.: цена на внутреннем рынке практически не изменилась по сравнению с 1К13г. (1207 руб./т.), в то время как экспортная цена в результате улучшения ситуации в Азиатско-Тихоокеанском регионе, выросла на 9% до 980 руб./т. Стоит отметить, что по сравнению с первым полугодием прошедшего года в первые шесть месяцев 2013 года цена реализации снизилась на 22%, в значительной степени из-за падения экспортных цен (-30%) на фоне слабой рыночной конъюнктуры.

|

Из за большого объема этот материал размещен на нескольких страницах:

1 2 3 4 |