Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

Кейс 3 - Вещевой обмен - ответы

Участник 1

Для начала необходимо проанализировать процедуру оборота материальных ценностей с точки зрения возможных мест автоматизации. Оптимальным решением может стать внедрение электронного учета движения материальных ценностей, например нанесение штрихкодовых или RFID меток с реализацией их учета в специализированном программном средстве (например, бухгалтерской или складской программе). Имея полный перечень контрагентов возможна организация учета сдачи/приемки материальных ценностей путем их сканирования и передачи в специализированное программное средство. Другой вариант – разработка программного средства для обмена информацией о принимаемых/передаваемых материальных ценностях. В алгоритм данного программного средства должно быть заложено общее (конечное) количество и идентификационные признаки материальных ценностей и возможность передавать/принимать информацию об их движении между контрагентами. Клиентские модули данного программного средства можно распространить среди контрагентов и осуществлять обмен через интернет (по электронной почте).

Участник 2

В задаче не указано одинакового ли форм-фактора объекты или они разнородны.

Для решения кейса примем допущение, что тара – разнообразна, но формована т. е. это не деревянные ящики или палеты, а что-то более технологичное, на которое минимум можно нанести какие-либо метки, поддающиеся информационной обработке (в частном случае — одномерный или двухмерный штрихкод).

Если мы можем идентифицировать тару для информационной системы (ИС) то дальнейшие варианты автоматизации зависят от того, в каких отношениях мы находимся с клиентами.

Первый вариант. Мы все делаем сами. Тогда дооснащаем наш склад сканерами ШК (если их у нас еще нет) и дописываем нашу учетную ИС для работы с тарой, изменения в ИС будут минимальны. К каждой накладной дополнительный документ, куда заносится вся тара, отгруженная контрагенту и несколько новых документов: «Прием тары от контрагента» и «списание тары». В документы данные поступают со сканеров ШК. Документы для подписей также готовятся в ИС. Получаем простейший учет при отгрузке фиксируем то что отдали, при возврате фиксируем то что получили, разница числиться за контрагентом. Все печатные документы готовятся в системе. Систему будет усложнять учет только в случае, когда вся тара – одинаковая, тогда сканирование каждой единицы займет времени больше чем простой пересчет, если же тара разная — мы получим выигрыш в скорости. Плюс учет, плюс подготовка документов.

Второй вариант. В учете нам помогают контрагенты. В этом случае, нам необходимо будет разработать приложение которое будет выполнять функции сканера ШК и передавать данные на наш сервер, где они будут обрабатываться и храниться.

Приложение необходимо делать с веб-интерфейсом и мобильным клиентом. Тогда подготовка документов к возврату тару будет осуществляться на стороне контрагента, сотрудник контрагента запускает на мобильном телефоне клиента, фотографирует штрихкоды тары - система формирует возвратный документ, а задача наших кладовщиков будет только подтвердить (или опровергнуть) получение перечисленной тары.

Если возможности идентифицировать тару для ИС нет, тогда делаем все как в первом варианте, но без получения данных со сканера, а тару фиксируют кладовщики визуально, если есть алгоритмы, по которым можно рассчитать сколько и какой тары будет использовано для товара из накладной – вносим эти алгоритмы в учетную систему и кладовщики только корректируют расчеты системы при отпуске товара. Но при получении тары от контрагентов, пересчет будет осуществляться в ручную, максимум что можно сделать это показать всю тару которая есть у контрагента и выбрать из нее те позиции которые возвращены.

Участник 3

Из условий задачи следует, что необходимо автоматизировать процесс приема-передачи оборотной тары (материальных объектов) в рамках процесса логистики. Для этого подойдет технология RFID.

Из условий задачи следует, что наша задача отслеживать объекты в момент приемки и передачи объектов контрагентам, соответственно необходимо использовать RFID-считыватели в местах где фактически происходит передача от одного юридического лица другому юридическому лицу.

Из условий задачи таких объектов десятки тысяч, а контрагентов сотни, значит оценочно в среднем обмен происходит по сотням объектов, следовательно, ручными считывателями мы не существенно снизим трудозатраты – необходимо ставить стационарные считыватели. Так как обмен происходит в местах хранения объектов стационарные считыватели необходимо установить в дверных проемах. Так как расстояние стандартных дверных проемов в складские помещения превышает 1 м, следовательно, необходимо выбрать RFID-оборудование с идентификацией средней дальности от 20 см до 5 м.

Учет объектов необходимо связать с учетной системой, установленной в компании. Стоимость доработки зависит от используемой системы.

Стоимость решения складывается из:

обследование объекта внедрения; полевые испытания RFID-оборудования на объекте автоматизации; разработка проектно-сметной документации; закупка и поставка оборудования и материалов (метки + устройство для работы с метками, принтеры и сканеры); монтажные и пусконаладочные работы (внедрение новой системы, ее модернизация и расширение функций, интеграция с новыми или обновленными программами); обучение персонала; затраты на изменение организационно-штатной структуры предприятия, связанное с выстраиванием процессов эксплуатации внедренной системы.Бумажной пассивной радиочастотной метки составляет от 3 рублей до 100 рублей за штуку.

Стационарный считыватель RFID может стоить от 3500 рублей, RFID принтеры от 80000 руб.

В среднем срок окупаемости RFID-системы — около одного года.

Сроки сильно зависят от количества мест хранения.

Внедрение решения на 1 складе с 1 входами, например, может занимать примерно до 1 месяца.

В качестве экономического обоснования необходимо сделать расчет потерь. По некоторым исследовательским данным потери при использовании оборотной тары могут достигать до 9%. Плюс можно произвести замер трудозатрат, связанных с приемкой и передаче объектов.

Краткое резюме рекомендуемого решения: внедрение системы с использование технологии RFID, интеграция с учетной системой предприятия. Сроки до 1 месяца.

Участник 4

Цели проекта: ИТ средствами сократить время приемки-передачи движимых активов, снизить число ошибок, минимизировать хищение объектов и сократить издержки на процедуру обмена в целом

Трудозатраты проекта: от 132 рабочих дней.

Условия задачи:

- сотни контрагентов;

- обмен минимум раз в месяц;

- стоимость объектов обмена до десятков долларов;

- Десятки тысяч объектов, принадлежащих компании.

Допущения проекта:

- 1 обмен в месяц с одним контрагентом;

- сумма одного обмена 100 долларов;

- 500 –контрагентов;

- хищения, издержки и прочее 10% от оборота в год.

Решение задачи:

Для решения поставленной задачи ИТ департамент компании предлагает внедрить аппаратно-программный комплекс на базе технологии RFID.

RFID (англ. RadioFrequencyIDentification, радиочастотная идентификация) — способ автоматической идентификации объектов, в котором посредством радиосигналов считываются или записываются данные, хранящиеся в так называемых транспондерах, или RFID-метках.

Аппаратная составляющая:

Объекты обмена маркируются специальными RFID-метками, которые затем при необходимости можно считать на расстоянии от 1,5 до 5 метров RFID – считывателями (ручными или стационарными). Вся информация пересылается в систему учета данных и в любой момент может быть проверена.

Программное обеспечение:

RFID-система для автоматизации складских процессов, либо (в условия задачи упоминается тара) RFID-система для отслеживания местоположения оборотной тары.

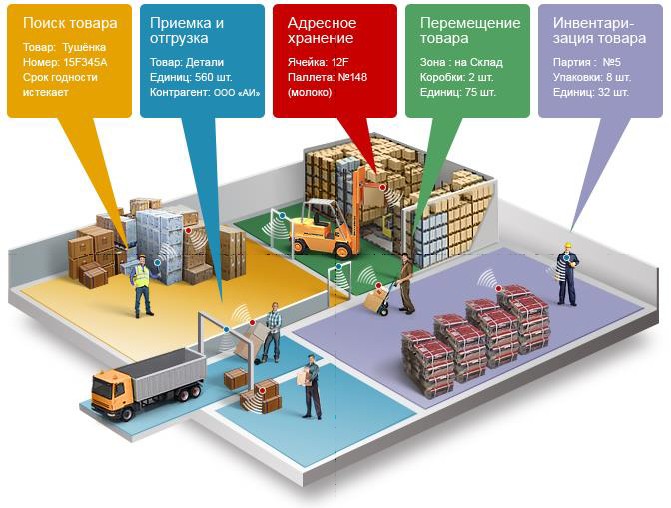

Возможности аппаратно-программного комплекса представлены на Рисунке 1.

Рисунок 1. Возможности системы

По данному кейсу достаточно сложно предоставить технико-экономическое обоснование, очень большое количество факторов, влияющих на стоимость внедрения данного проекта (площади, количество погрузочных зон, себестоимость объектов и пр.). По моему мнению стоимость подобного проекта от 1 500 000 рублей и при оптимистичном сценарии сроки на внедрение аппаратно-программного комплекса и реинжиниринг бизнес-процессов составят от 6 месяцев до 1 года.

Упрощенный расчет потерь выглядит следующим образом:

Оборот компании при данных, заданных в допущениях, составляет примерно 20 000 000 рублей в год. Т. е. ежегодно компания теряет на издержках, хищениях и пр. до 2 000 000 рублей.

Предложенное решение обладает следующими преимуществами:

Облегчение складских процессов - Приемка, отгрузка, перемещение и инвентаризация товара осуществляется в несколько раз быстрее и с большей степенью точности. Сокращаются трудозатраты на приемку-передачу движимых активов.

Быстрая инвентаризация - Скорость считывания RFID-меток — до 100 за несколько секунд, это позволяет провести инвентаризацию во много раз быстрее, чем вручную или с использованием штрих-кода. Т. е. при подписании акта приема-передачи нет необходимости пересчитывать объекты вручную, как следствие снижаются трудозатраты.

Никаких ошибок - Человеческий фактор больше не будет проблемой во всех складских процессах. Все сведения считываются автоматически и сразу поступают в систему. Т. е. количество ошибок стремиться к нулю.

Полная безопасность - RFID-метки невозможно подделать, а портативные считыватели сразу пошлют сигнал в систему, если товар покинет отведенную ему зону. После внедрения системы компания сможет минимизировать хищения.

Экономическая эффективность от внедрения RFID системы очевидна:

- Сокращение затрат на персонал. Оптимизированные процессы не требуют лишних затрат на привлечение дополнительного персонала даже на самых больших площадях.

- Сокращение длительности всех процессов. Приемка и отгрузка объектов, а также их перемещение и инвентаризация происходят гораздо быстрее.

Выводы:

Немного об окупаемости инвестиций проекта. Предположим, что компания может позволить внедрить у себя RFID, но допустимо ли замораживание средств на реализацию проекта до того момента, когда система окупится и начнет приносить реальные дивиденды? Не каждая компания может позволить себе работать на 1-3 года вперед и вкладывать в перспективу ощутимое количество денежных средств, особенно в условиях нестабильной экономической ситуации. Может, проще оставить все как есть, с примерно прогнозируемым количеством издержек, хищений и ошибок, а свободный капитал пустить в оборот товара? Предположу, что выберут именно этот сценарий, но тогда есть вероятность навсегда быть вытесненным с рынка компаниями, проводящими реинжиниринг бизнес-процессов и предлагающими качественный сервис за меньшие деньги.

|

Из за большого объема этот материал размещен на нескольких страницах:

1 2 3 4 |