7. Коэффициент концентрации заемного капитала показывает, сколько заемного капитала приходится на единицу финансовых ресурсов или же, фактически, частицу заемного капитала в общем размере финансовых ресурсов предприятия. Нормативное значение данного показателя не более чем 0,4. По анализируемому предприятию данное условие в 2016г. также не выполняется, а доля заемных средств остается больше 51%.

8. Рекомендуемое значение коэффициента маневренности 0,2 - 0,5. Чем ближе к верхней границе, тем лучше. В данном случае коэффициент маневренности в 2015 году составил 44, а в 2016 – 67, что выше нормативного.

9. Величина коэффициента устойчивого финансирования в 2015 и 2016 годах находится в рекомендуемом диапазоне, а значит финансовая устойчивость предприятия в целом не вызывает опасения.

Таким образом, финансовое состояние предприятия в основном является достаточно крепким, оно в целом кредитоспособно и финансово устойчиво, но имеет небольшие проблемы с кратко - и среднесрочной платежеспособностью.

2.2. Анализ результатов производственно-финансовой деятельности предприятия

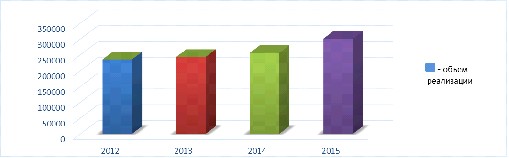

Анализ производственно-финансовых результатов, как правило, начинают с изучения динамики объема реализации за ряд последних лет для оценки устойчивости выявленной тенденции объема производства и реализации продукции. Для этого воспользуемся данными таблицы 2.14.

Таблица 2.14

Динамика результатов реализации продукции АО «Терекалмаз», тыс. руб.

Годы | Объем реализации | Темпы роста, % | |

цепные | базисные | ||

2013 | 235168 | - | - |

2014 | 243146 | 103,39 | 103,39 |

2015 | 255882 | 105,24 | 108,81 |

2016 | 301002 | 117,63 | 127,99 |

Полученные результаты для наглядности можно представить в виде графика (рис.2.2).

Тыс. руб.

Как видно из табл.2.14 и рис.2.2, объем производства и реализации продукции в 2014 г. относительно 2013г. незначительно растет, а затем с 2014 по 2015г. темпы роста несколько ускоряются и составляют 5,2, а в 2016г. относительно прошлого года растет почти на 18%, демонстрируя наибольшие темпы роста.

Исключительно важную роль в системе оценки результативности, деловых качеств предприятия и степени его надежности играют показатели прибыли и рентабельности. В прибыли аккумулируются все доходы, расходы, обобщаются результаты деятельности предприятия.

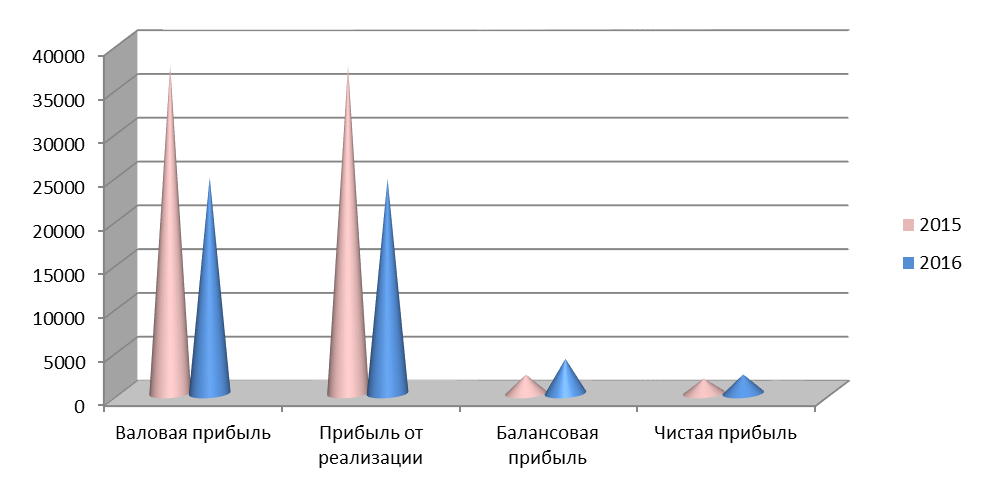

Проведем подробный анализ прибыли и рентабельности на примере АО «Терекалмаз». Для анализа воспользуемся Бухгалтерским балансом и Отчетом о прибылях и убытках за 2015 - 2016гг. Динамика показателей прибыли на АО «Терекалмаз» представлена в таблице 2.15.

Таблица 2.15

Динамика прибыли предприятия за 2015-2016 гг., тыс. руб.

Показатель | 2015г | 2016г | Абсолют. отклонение, +/- | Относит. отклонение, % |

Выручка от реализации | 255882 | 301002 | 45120 | 17,63 |

Себестоимость | 218403 | 276290 | 57887 | 26,50 |

Валовая прибыль | 37479 | 24712 | -12767 | -34,06 |

Коммерческие расходы | 55 | 175 | 120 | 218,18 |

Прибыль от продаж | 37424 | 24537 | -12887 | -34,44 |

Прочие доходы | 11702 | 17262 | 5560 | 47,51 |

Прочие расходы | 46999 | 37847 | -9152 | -19,47 |

Прибыль до налогообложения | 2127 | 3952 | 1825 | 85,80 |

Налог на прибыль и иные платежи | 425 | 790 | 365 | 85,88 |

Чистая прибыль | 1702 | 3162 | 1460 | 85,78 |

Динамику основных показателей прибыли для наглядного отражения данных представим в виде графика (рис. 2.3).

Тыс. руб.

Рис. 2.3. Динамика показателей прибыли предприятия

Как следует из данных таблицы 2.15 и рис. 2.3, положительная динамика характерна для показателя выручки от реализации, которая в отчетном году выросла почти на 18%, по сравнению с прошедшим годом. При этом происходит еще больший рост себестоимости проданной продукции - на 26,5% в 2016 году.

Валовая прибыль предприятия в результате снижается в 2016 г. на 12767 тыс. руб. или более 34%.

По остальным показателям прибыли также видна отрицательная динамика.

Показателем прибыли, отражающим результаты финансовой деятельности по всем направлениям хозяйствования, является прибыль до налогообложения.

Рассмотрим структуру балансовой прибыли (до налогообложения) АО «Терекалмаз» (таблица 2.16).

Таблица 2.16

Структура балансовой прибыли предприятия

Показатели | 2015г, | 2016г, | Отклонение, +/- |

% | % | ||

Прибыль до налогообложения | 100 | 100 | 0 |

В том числе: | |||

Валовая прибыль | 1762,06 | 625,30 | -1136,76 |

Прибыль от продаж | 1759,47 | 620,88 | -1138,60 |

Прибыль от прочей деятельности | -1659,47 | -520,88 | 1138,60 |

Налог на прибыль | 19,98 | 19,99 | 0,01 |

Чистая прибыль | 80,02 | 80,01 | -0,01 |

Структуру балансовой прибыли можно охарактеризовать тем, что доля валовой прибыли в 2016 году снизилась и составила 625% по сравнению с 2015 г., когда она составила 1762%.

Доля прибыли от продаж является чуть меньшей в связи с наличием коммерческих расходов.

Доля прибыли от прочей деятельности является отрицательной, т. к. прочие расходы превышают прочие доходы.

Важную роль в оценке финансовых результатов играют относительные показатели прибыльности, т. е. показатели рентабельности.

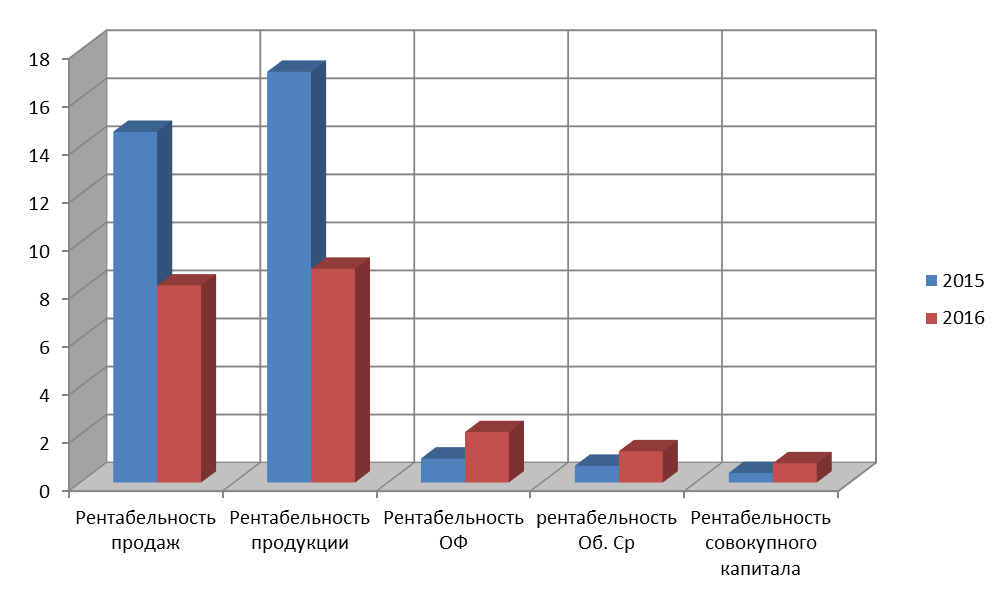

Показатели рентабельности и их динамика на АО «Терекалмаз» представлены в таблице 2.17.

Таблица 2.17

Показатели рентабельности АО «Терекалмаз», %

Показатели | Годы | Отклонение | ||

2015 | 2016 | Абсолютное, +/- | Относительное, % | |

Рентабельность продаж | 14,63 | 8,15 | -6,47 | -44,26 |

Рентабельность продукции | 17,14 | 8,88 | -8,25 | -48,17 |

Рентабельность основного капитала | 1,00 | 2,14 | 1,14 | 113,64 |

Рентабельность оборотного капитала | 0,65 | 1,32 | 0,67 | 103,93 |

Рентабельность совокупного капитала | 0,39 | 0,82 | 0,42 | 107,63 |

На основе расчётов можно сделать вывод, что показатели рентабельности 2016 г. по сравнению с предыдущим годом демонстрируют неоднозначную динамику.

Показатель рентабельности продаж снизился с 15% в 2015 году до 8% на конец 2016 года. Таким образом, в 2016 году на 1 руб. реализованной продукции предприятие имело на 6,5 копейки меньше прибыли в результате реализации продукции.

Показатели рентабельности продукции характеризуют, насколько эффективно предприятие осуществляло свою основную деятельность по производству и реализации товаров, работ и услуг. Рентабельность продукции снизилась за отчетный период на 48% и составила к концу 2016 года около 9%.

Снижение этих показателей является следствием уменьшения прибыли от продаж.

По показателям рентабельности капитала и его элементов динамика положительная. Рентабельность основного капитала отражает то, сколько единиц прибыли приносит каждая единица стоимости имущества, относимого к основным фондам. В 2015 году данный показатель равен всего 1%, а в 2016 году происходит рост на 114% или на 1, 14 п. п.

Рентабельность оборотного капитала отражает эффективность и прибыльность использования оборотного капитала. Данный показатель в 2015 году составляет 0,65%, в отчетном году происходит увеличение на 0,7 п. п., что составило 104%.

Рентабельность совокупного капитала информирует об активах, которые удалось привлечь фирме для получения прибыли в один руб. В 2015 году данный показатель равен 0,4% в сравнении с 2016 годом, где происходит увеличение на 108%.

Такая положительная динамика показателей рентабельности капитала и его составляющих обусловлена ростом прибыли до налогообложения.

Динамику показателей рентабельности предприятия для наглядности представим графически (рис. 2.4).

|

Из за большого объема этот материал размещен на нескольких страницах:

1 2 3 4 5 6 7 8 9 10 11 12 13 |