Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

Для оценки структуры основных фондов АО «Терекалмаз» и ее динамики рассмотрим показатели, представленные в таблице 2.2.

Таблица 2.2

Структура и динамика основного капитала предприятия в 2015-2016 гг.

Показатели | 2015 год | 2016 год | Изменение | |||

сумма, тыс. руб. | удел. вес, % | сумма, тыс. руб. | удел. | суммы, тыс. руб. | удел. веса, % | |

вес, % | ||||||

Здания | 87077 | 23,92 | 87577 | 22,78 | 500,00 | -1,15 |

Сооружения | 14428 | 3,96 | 15967 | 4,15 | 1539,00 | 0,19 |

Машины и оборудование | 172928 | 47,51 | 189072 | 49,17 | 16144,00 | 1,66 |

Транспортные средства | 26608 | 7,31 | 34033 | 8,85 | 7425,00 | 1,54 |

Инвентарь и прочие | 62919 | 17,29 | 57880 | 15,05 | -5039,00 | -2,24 |

Итого: | 363960 | 100,00 | 384529 | 100,00 | 20569,00 | 0,00 |

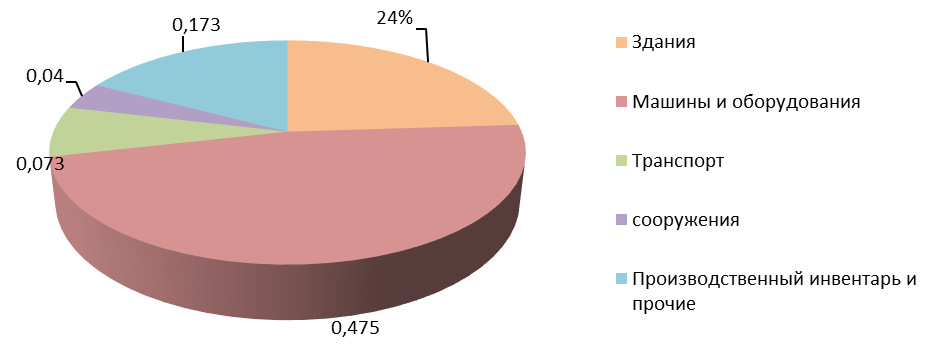

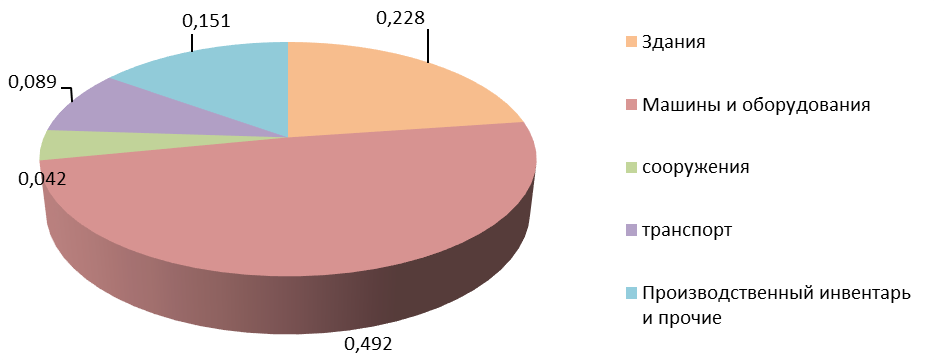

Из таблицы 2.2 видно, что большая часть основных средств предприятия вложена в машины и оборудования (49,2% в 2016г.), также значительно удельный вес приходится на здания (в 2015 году почти 24% , а в 2016 году почти 23% стоимости основных средств).

На долю транспорта в 2015 году приходится 7%, в 2016 году – почти 9% стоимости основных средств предприятия. Доля элементов основных средств приведена на рис. 2.1.

Рис. 2.1. Структура основных средства предприятия АО «Терекалмаз» за 2015-2016 гг.

Учет основного капитала на предприятии производится в натуральных и в стоимостных показателях.

Динамика первоначальной стоимости основных фондов и их износа представлена в таблице 2.3.

Таблица 2.3

Износ основного капитала предприятия, тыс. руб.

Показатели | Период | Отклонение | ||

Конец 2015 | Конец 2016 | Абсолютное, +/- | Относительное, % | |

Первоначальная стоимость основных фондов | 379460 | 389598 | 10138 | 2,67 |

Износ основных фондов | 168591 | 231239 | 62648 | 37,16 |

По данным показателям динамики первоначальной стоимости основных фондов и их износа можно сделать следующие выводы.

1. Первоначальная стоимость основных фондов на конец отчетного года увеличилась на 2,7% или на 10138 тыс. руб.

2. Износ основных фондов увеличивается в отчетном году еще больше - на 37,2% или на 62648 тыс. руб. по сравнению с предыдущим годом.

На основе данных таблицы 2.3 рассчитаем показатели состояния основных фондов – коэффициент износа и коэффициент годности.

Коэффициент износа основных средств - данный коэффициент показывает, насколько изношены основные средства предприятия.

Коэффициент годности основных средств - показывает, какую долю составляет их остаточная стоимость от первоначальной стоимости за определенный период.

Показатели состояния основных фондов предприятия представлены в таблице 2.4.

Таблица 2.4

Показатели состояния основных фондов предприятия, %

Показатели | Периоды | Отклонение | ||

Конец 2015 | Конец 2016 | Абсолют, +/- | Относит., % | |

Коэффициент износа | 44,43 | 59,35 | 14,92 | 33,59 |

Коэффициент годности | 55,57 | 40,65 | -14,92 | -26,86 |

По данным показателям состояния основных фондов предприятия можно сделать следующие выводы.

1. Коэффициент износа в отчетном году увеличился на 33,6%, что говорит об уменьшении производственного ресурса основных фондов, их естественном старении и постепенной утрате стоимости.

2. Коэффициент годности в отчетном году снизился почти на 15 п. п. по сравнению с прошедшим годом.

Таким образом, к 2016 году на предприятии сложилась ситуация, при которой степень годности основных фондов уменьшился, а их износ увеличился. Это говорит о том, что общее состояние основных фондов ухудшилось. Однако в целом степень износа в анализируемом периоде является не очень высокой.

Для анализа эффективности использования основных фондов необходимо рассчитать ряд показателей и проследить его динамику. К этим показателям относятся:

1. Фондоотдача характеризующая эффективность использования основных фондов предприятия.

2. Фондоемкость – показатель обратный фондоотдаче. Показывает сколько производственных фондов приходится на один рубль товарной продукции.

3. Фондорентабельность производства характеризует величину балансовой прибыли приходящейся на один руб. производственных фондов.

4. Фондовооруженность характеризует величину стоимости основных средств, приходящуюся на одного работника предприятия.

Данные об эффективности использования основных фондов представлены в таблице 2.5.

Таблица 2.5

Показатели использования основных фондов предприятия

Показатели | Годы | Отклонение | ||

2015 | 2016 | Абсолют., +/- | Относит., % | |

Фондоотдача, руб. | 1,21 | 1,63 | 0,42 | 35,26 |

Фондоемкость, руб. | 0,830 | 0,613 | -0,216 | -26,07 |

Фондорентабельность, % | 1,00 | 2,14 | 1,14 | 113,64 |

Фондовооруженность труда, тыс. руб. | 877,15 | 769,23 | -107,93 | -12,30 |

По результатам расчета показателей использования основных фондов можно сделать следующие выводы.

1. Показатель фондоотдачи отражает сколько выручки приходится на 1 руб. стоимости основных производственных фондов. Как видно, фондоотдача основных производственных фондов увеличилась в 2016 году по сравнению с 2015 годом на 35% , что является положительной динамикой и свидетельствует о более эффективной работе предприятия.

2. Сравнивая показатели фондоёмкости видно, что затраты основных фондов предприятия на 1 руб. продукции в 2016 году снизились на 26%, что также является положительным моментом эффективного использования основных средств.

3. Проанализировав результаты расчета фондорентабельности, можно сказать, что в 2016 году прибыль, приходящаяся на 1 руб. производственных фондов составила 2 руб. 14 копеек, что говорит о росте на 113,6% или 1,14 руб. по сравнению с 2015 годом.

4. По динамике фондовооруженности видно, что основных фондов на одного человека в 2016 году было меньше на 12%, чем в 2015 году. Данный факт расценивается отрицательно, т. к. имеет место снижение степени обеспеченности персонала основными средствами предприятия.

Оборотные средства организации целиком потребляются в каждом производственном процессе, полностью переносят свою стоимость на готовый продукт и изменяют свою натуральную форму. Оборотные производственные фонды представляют собой часть производственных фондов, вещественным содержанием которых являются предметы труда, функционирующие в сфере производства.

Оборотные производственные фонды подразделяются на ряд групп: производственные запасы, незавершенное производство, расходы будущих периодов, дебиторская задолженность, финансовые вложения, денежные средства и прочие. Данные о наличии, структуре и динамике оборотных средств АО «Терекалмаз» представлены в таблице 2.6.

Таблица 2.6

Структура и динамика оборотного капитала предприятия

Показатели | 2015 год | 2016 год | Отклонение | |||

сумма, тыс. руб. | удел. вес, % | сумма, тыс. руб. | удел. вес, % | суммы, тыс. руб. | удел. веса, % | |

Производственные запасы | 231512 | 70,25 | 222920 | 74,24 | -8592,5 | 3,99 |

НДС | 1069 | 0,32 | 571 | 0,19 | -498 | -0,13 |

Дебиторская задолженность | 95152 | 28,87 | 74827 | 24,92 | -20325,5 | -3,95 |

Денежные средства | 445 | 0,14 | 547 | 0,18 | 102 | 0,05 |

Прочие | 1376 | 0,42 | 1389 | 0,462 | 13 | 0,05 |

ИТОГО | 329553 | 100,00 | 300252 | 100,00 | -29301 | 0,00 |

Как видно из таблицы 2.6, прослеживается тенденция к небольшому сокращению доли дебиторской задолженности в общей сумме оборотных активов. Дебиторская задолженность в 2015 году – составляет почти 29%, а в 2016 г. – около 25%, т. е. сократилась на – 4%-х пункта.

|

Из за большого объема этот материал размещен на нескольких страницах:

1 2 3 4 5 6 7 8 9 10 11 12 13 |