Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

Выполнение условия А4 ? П4 свидетельствует о соблюдении минимального условия финансовой устойчивости организации, наличия у нее собственных оборотных средств.

Наряду с абсолютными показателями для оценки ликвидности и платежеспособности предприятия рассчитывают относительные показатели – коэффициенты ликвидности.

Наиболее распространенным является коэффициент текущей ликвидности, который рассчитывается отношением всей суммы оборотных активов, включая запасы за минусом расходов будущих периодов, к общей сумме краткосрочных обязательств:

где РБП – расходы будущих периодов;

ДБП – доходы будущих периодов;

РПР – резерв предстоящих расходов.

Коэффициент быстрой ликвидности рассчитывается отношением денежных средств, краткосрочных финансовых вложений, НДС по приобретенным ценностям и дебиторской задолженности (краткосрочной) к сумме краткосрочных обязательств предприятия:

Коэффициент абсолютной ликвидности показывает, какая часть краткосрочной задолженности может быть покрыта наиболее ликвидными оборотными активами – денежными средствами и краткосрочными финансовыми вложениями:

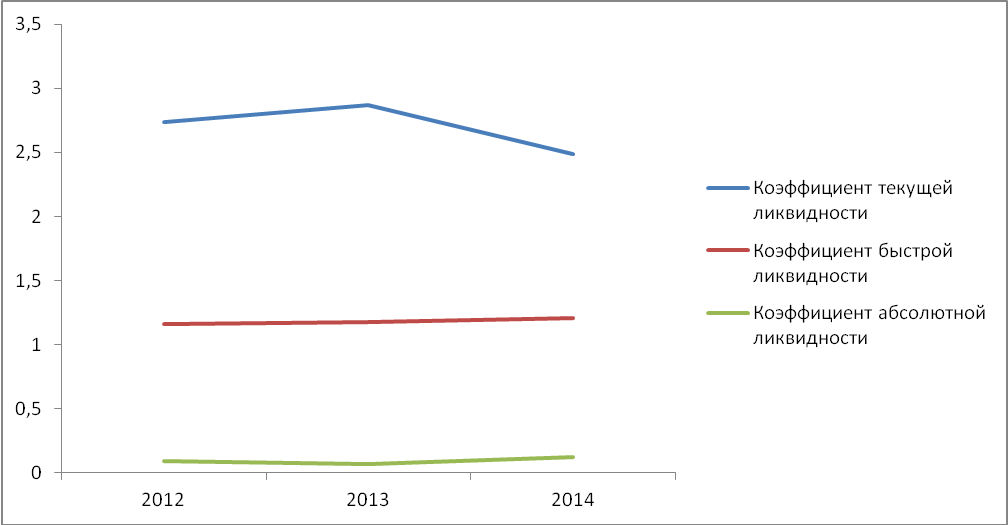

Таблица 2.4 – Динамика коэффициентов ликвидности.

Коэффициент | Нормативное значение | 2012 год | 2013 год | 2014 год |

Текущей ликвидности | >2 | 2,74 | 2,87 | 2,49 |

Быстрой ликвидности | 0,7-1 | 1,16 | 1,18 | 1,21 |

Абсолютной ликвидности | 0,2-0,3 | 0,09 | 0,07 | 0,12 |

Рис. 2.2 – Динамика коэффициентов ликвидности Мясокомбинат» в 2012-2014 гг.

Расчет показателей ликвидности позволяет сделать вывод, что в рассматриваемом периоде показатели текущей и быстрой ликвидности были выше нормативных, что говорит о способности предприятия погасить краткосрочные обязательства за счет наиболее ликвидных активов, т. е. средств на различных счетах, в краткосрочных ценных бумагах, а также поступлений по расчетам.

Значение коэффициента абсолютной ликвидности ниже нормативного. В 2012 году предприятие могла погасить всего 9% краткосрочных обязательств за счет наиболее ликвидных активов. Но положительной тенденцией является рост данного показателя в динамике. В 2014 году за счет денежных средств предприятие могло погасить 12% краткосрочных обязательств.

3.2.2. АНАЛИЗ ФИНАНСОВОЙ УСТОЙЧИВОСТИ

Финансовое состояние предприятий, его устойчивость во многом зависят от оптимальности структуры источников капитала (соотношения собственных и заемных средств) и от оптимальности структуры активов предприятия, в первую очередь – от соотношения основных и оборотных средств, а также от уравновешенности отдельных видов активов и пассивов

предприятия.

В данном разделе проанализирована структура источников капитала предприятия и произведена оценка степени финансовой устойчивости и финансового риска. С этой целью были рассчитаны следующие показатели:

1. Коэффициент концентрации собственного капитала (финансовой автономии, независимости) – удельный вес собственного капитала в общей валюте баланса:

2. Коэффициент концентрации заемного капитала – удельный вес заемных средств в общей валюте баланса – показывает, какая часть активов предприятия сформирована за счет заемных средств долгосрочного и краткосрочного характера:

3. Коэффициент финансовой зависимости:

Это обратный показатель коэффициенту финансовой независимости. Он показывает, какая сумма активов приходится на рубль собственных средств.

4. Коэффициент соотношения заемного и собственного капитала:

Он показывает величину заемных средств, приходящихся на каждый рубль собственных средств, вложенных в активы предприятия.

5. Коэффициент маневренности собственных средств:

6. Коэффициент текущей задолженности:

Показывает, какая часть активов сформирована за счет заемных ресурсов краткосрочного характера.

7. Коэффициент устойчивого финансирования:

Характеризует, какая часть активов баланса сформирована за счет устойчивых источников.

8. Коэффициент финансовой независимости капитализированных источников:

9. Коэффициент финансовой зависимости капитализированных источников:

10. Коэффициент финансового левериджа или коэффициент финансового риска – отношение заемного капитала к собственному:

Данный коэффициент считается одним из основных индикаторов финансовой устойчивости. Чем выше его значение, тем выше риск вложения капитала в данное предприятие.

Таблица 2.5. – Показатели финансовой устойчивости мясокомбинат»

Показатель | Нормативное значение | 2012 | 2013 | 2014 |

1. Коэффициент концентрации собственного капитала | >0,5 | 0,74 | 0,76 | 0,74 |

2. Коэффициент концентрации заемного капитала | <0,7 | 0,26 | 0,24 | 0,26 |

3. Коэффициент финансовой зависимости | - | 1,35 | 1,32 | 1,34 |

4. Коэффициент соотношения заемного и собственного капитала | <0,7 | 0,35 | 0,32 | 0,34 |

5. Коэффициент маневренности собственных средств | 0,2-0,5 | 0,53 | 0,52 | 0,46 |

6. Коэффициент текущей задолженности | 0,1-0,2 | 0,03 | 0,03 | 0,02 |

7. Коэффициент устойчивого финансирования: | 0,8-0,9 | 0,97 | 0,97 | 0,98 |

8. Коэффициент финансовой независимости капитализированных источников: | - | 0,77 | 0,78 | 0,76 |

9. Коэффициент финансовой зависимости капитализированных источников: | - | 0,23 | 0,22 | 0,24 |

10. Коэффициент финансового левериджа | 0,5-0,8 | 0,35 | 0,32 | 0,34 |

Таким образом, можно сделать вывод, что предприятие имеет нормальную финансовую устойчивость, при которой предприятие обеспечивает свою деятельность за счет собственных средств и долгосрочных источников финансирования.

Финансовое положение мясокомбинат» можно считать устойчивым, так как активы предприятия на 74% сформированы за счет собственных средств. Следует отметить довольно высокое значение коэффициента долгосрочного финансирования (0,97-0,98) и соответственно низкое значение коэффициента текущей задолженности, что также свидетельствует о высокой финансовой устойчивости.

Значение коэффициента финансового левериджа ниже нормативного за весь рассматриваемый период, что говорит о низком финансовом риске вложения капитала в данное предприятие.

Коэффициент финансовой зависимости капитализированных источников в 2012 году составлял 0,24, в 2014 году значение коэффициента выросло на 1 п. п. по сравнению с 2012 годом. Повышение уровня этого показателя, с одной стороны, означает усиление зависимости от внешних кредиторов, а с другой — степень финансовой надежности предприятия и доверия к нему со стороны банков и населения.

|

Из за большого объема этот материал размещен на нескольких страницах:

1 2 3 4 |