Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

Информационной базой для анализа финансового состояния предприятия являются следующие формы бухгалтерской отчетности:

- Бухгалтерский баланс;

- отчет о финансовых результатах деятельности;

- приложение к бухгалтерскому балансу (раздел 2 «Основные средства»).

- «Пояснительная записка» с изложением основных факторов, повлиявших в отчетном году на итоговые результаты деятельности предприятия, с оценкой его финансового состояния;

- итоговая часть аудиторского заключения.

Данные материалы представлены в приложениях.

3.2.1. АНАЛИЗ ЛИКВИДНОСТИ И ПЛАТЕЖЕСПОСОБНОСТИ

Финансовое состояние предприятия с позиции краткосрочной перспективы оценивается показателями ликвидности и платежеспособности, в наиболее общем виде характеризующими, может ли оно своевременно и в полном объеме произвести расчеты по краткосрочным обязательствам перед контрагентами.

Под ликвидностью какого-либо актива понимают способность его трансформироваться в денежные средства, а степень ликвидности определяется продолжительностью временного периода, в течение которого эта трансформация может быть осуществлена. Чем короче период, тем выше ликвидность данного вида активов. Говоря о ликвидности предприятия, имеют в виду наличие у него оборотных средств в размере, теоретически достаточном для погашения краткосрочных обязательств.

Платежеспособность означает наличие у предприятия денежных средств и их эквивалентов, достаточных для расчетов по кредиторской задолженности, требующей немедленного погашения. Таким образом, основными признаками платежеспособности являются:

а) наличие в достаточном объеме средств на расчетном счете;

б) отсутствие просроченной кредиторской задолженности.

Ликвидность и платежеспособность могут оцениваться с помощью ряда абсолютных и относительных показателей.

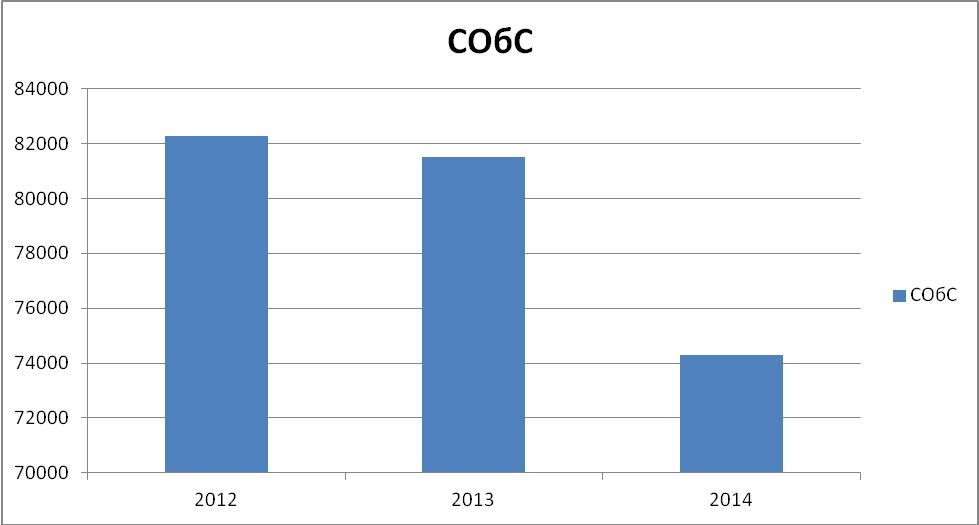

Из абсолютных основным является показатель, характеризующий величину собственных оборотных средств (СОбС).

Показатель СОбС характеризует ту часть собственного капитала предприятия, которая является источником покрытия текущих активов предприятия (то есть активов, имеющих оборачиваемость менее одного года). Он является расчетным показателем, зависящим как от структуры активов, так и от структуры источников средств. При прочих равных условиях рост этого показателя в динамике рассматривается как положительная тенденция. Основным и постоянным источником увеличения собственных оборотных средств является прибыль.

Алгоритм расчета показателя СОбС с течением времени менялся. В настоящее время наибольшее распространение имеет следующий алгоритм:

![]()

где ![]()

![]() – оборотные активы;

– оборотные активы;

![]()

![]() – краткосрочные пассивы (обязательства).

– краткосрочные пассивы (обязательства).

![]()

![]()

![]()

Рис. 2.1 – Динамика показателя собственных оборотных средств.

Индикатор СОбС показывает, какая сумма оборотных средств останется в распоряжении предприятия после расчетов по краткосрочным обязательствам.

Как показывают расчеты в период с 2012-2014 гг. динамика показателя собственных оборотных средств мясокомбинат» имела негативную тенденцию.

Оценка платежеспособности по балансу осуществляется на основе характеристики ликвидности оборотных активов.

Ликвидность баланса – возможность субъекта хозяйствования обратить активы в наличность и погасить свои платежные обязательства, а точнее – это степень покрытия долговых обязательств предприятия его активами, срок превращения которых в денежную наличность соответствует сроку погашения платежных обязательств.

Анализ ликвидности баланса заключается в сравнении средств по активу, сгруппированных по степени убывающей ликвидности, с краткосрочными обязательствами по пассиву, которые группируются по степени срочности их погашения.

Первая группа (А1) включает в себя абсолютно ликвидные активы, такие, как денежная наличность и краткосрочные финансовые вложения.

Ко второй группе (А2) относятся быстро реализуемые активы: товары отгруженные, дебиторская задолженность, налоги по приобретенным ценностям. Ликвидность этой группы оборотных активов зависит от своевременности отгрузки продукции, оформления банковских документов, скорости платежного документооборота в банках, от спроса на продукцию, ее конкурентоспособности, платежеспособности покупателей.

Третья группа (А3) – медленно реализуемые активы (производственные запасы, незавершенное производство, готовая продукция). Значительно больший срок понадобится для превращения их в денежную наличность.

Четвертая группа (А4) – труднореализуемые активы, куда входят основные средства, нематериальные активы, долгосрочные финансовые вложения, незавершенное строительство, расходы будущих периодов, долгосрочная дебиторская задолженность с отсрочкой платежа на год и более.

Соответственно, на четыре группы разбиваются и обязательства предприятия:

П1 – наиболее срочные обязательства, которые должны быть погашены в течение месяца (кредиторская задолженность и кредиты банка, сроки возврата которых наступили, просроченные платежи);

П2 – среднесрочные обязательства со сроком погашения до одного года (краткосрочные кредиты банка);

П3 – долгосрочные кредиты банка и займы;

П4 – собственный (акционерный) капитал, находящийся постоянно в распоряжении предприятия.

Баланс считается абсолютно ликвидным, если одновременно соблюдаются следующие соотношения:

А1 ? П1;

А2 ? П2;

А3 ? П3;

А4 ? П4.

Изучение соотношений этих групп активов и пассивов за несколько периодов позволит установить тенденции изменения в структуре баланса и его ликвидности.

Сгруппируем активы и пассивы по степени убывания ликвидности.

Таблица 2.1 – Группировка актива и пассива по степени ликвидности в 2012 г

Актив | Пассив | Платежный излишек (недостаток) | ||

А1 | 4376 | П1 | 20294 | -15918 |

А2 | 50606 | П2 | 27000 | 23606 |

А3 | 74599 | П3 | 6883 | 67716 |

А4 | 79008 | П4 | 154412 | -75404 |

А1 ? П1;

А2 ? П2;

А3 ? П3;

А4 ? П4.

Таблица 2.2 – Группировка актива и пассива по степени ликвидности в 2013 г

Актив | Пассив | Платежный излишек (недостаток) | ||

А1 | 2925 | П1 | 16203 | -13278 |

А2 | 48632 | П2 | 27312 | 21320 |

А3 | 73456 | П3 | 6793 | 66663 |

А4 | 81421 | П4 | 156126 | -74705 |

А1 ? П1;

А2 ? П2;

А3 ? П3;

А4 ? П4.

Таблица 2.3 – Группировка актива и пассива по степени ликвидности в 2014 г

Актив | Пассив | Платежный излишек (недостаток) | ||

А1 | 6063 | П1 | 19634 | -13571 |

А2 | 54265 | П2 | 30292 | 23973 |

А3 | 63890 | П3 | 4826 | 59064 |

А4 | 90462 | П4 | 159928 | -69466 |

А1 ? П1;

А2 ? П2;

А3 ? П3;

А4 ? П4.

Таким образом, в период с 2012 г. по 2014 г. структура баланс имел хорошую структуру. Не выполнялось только первое неравенство, что свидетельствует о неплатежеспособности на момент составления баланса. У организации недостаточно средств для покрытия наиболее срочных обязательств абсолютно и наиболее ликвидных активов. Но так как выполнимо неравенство выполнимо неравенство А2 > П2, то быстро реализуемые активы превышают краткосрочные пассивы и организация может быть платежеспособной в недалеком будущем с учетом своевременных расчетов с кредиторами, получения средств от продажи продукции в кредит. Выполнение неравенства А3 > П3 , свидетельствует о том, что в будущем при своевременном поступлении денежных средств от продаж и платежей организация может быть платежеспособной на период, равный средней продолжительности одного оборота оборотных средств после даты составления баланса.

|

Из за большого объема этот материал размещен на нескольких страницах:

1 2 3 4 |