Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

2.3. ОЦЕНКА ДЕЛОВОЙ АКТИВНОСТИ

Деловая активность организации проявляется в динамичности ее развития, достижении ею поставленных целей, в эффективном использовании основных и оборотных средств организации, расширении рынков сбыта своей продукции.

Для оценки деловой активности организации рассчитывается система коэффициентов оборачиваемости, представленных в табл. 2.5.

Таблица 2.6 – Показатели оценки деловой активности.

Показатель | 2012 год | 2013 год | 2014 год | Изменение | |

+/- | +/- | ||||

Коэффициент оборачиваемости активов | 2,42 | 2,24 | 2,14 | -0,18 | -0,10 |

Коэффициент оборачиваемости основных средств | 6,49 | 5,80 | 5,25 | -0,69 | -0,55 |

Коэффициент оборачиваемости материальных оборотных средств | 6,89 | 6,30 | 6,60 | -0,59 | 0,30 |

Коэффициент оборачиваемости собственного капитала | 3,15 | 2,99 | 2,85 | -0,16 | -0,14 |

Коэффициент оборачиваемости постоянного капитала | 3,04 | 2,87 | 2,75 | -0,18 | -0,11 |

Коэффициент оборачиваемости дебиторской задолженности | 9,75 | 9,37 | 8,77 | -0,38 | -0,60 |

Коэффициент оборачиваемости кредиторской задолженности | 23,96 | 25,48 | 25,18 | 1,52 | -0,30 |

Динамика показателей оценки деловой активности мясокомбинат» имеет негативную тенденцию, что выражается в замедлении оборачиваемости активов в целом, а также в замедлении оборачиваемости собственного капитала.

Значительное превышение показателя оборачиваемости кредиторской задолженности над показателем оборачиваемости дебиторской задолженности свидетельствует о финансовой устойчивости. Также следует отметить рост оборачиваемости кредиторской задолженности в 2013 году, что является положительной тенденцией. Основным фактором снижения оборачиваемости является снижение выручки от реализации.

2.4. АНАЛИЗ ИМУЩЕСТВЕННОГО ПОЛОЖЕНИЯ ПРЕДПРИЯТИЯ

Финансовое состояние предприятия и его устойчивость в значительной степени зависят от того, каким имуществом располагает предприятие, в какие активы вложен капитал и какой доход они приносят.

Для обобщающей характеристики эффективности и интенсивности использования основных средств используются следующие показатели:

1) фондорентабельность (отношение прибыли от основной деятельности к среднегодовой стоимости основных средств);

2) фондоотдача основных средств (отношение стоимости произведенной продукции к среднегодовой стоимости основных средств);

3) фондоотдача активной части основных средств (отношение стоимости произведенной продукции к среднегодовой стоимости активной части основных средств);

4) фондоемкость (отношение среднегодовой стоимости основных средств к стоимости произведенной продукции за отчетный период).

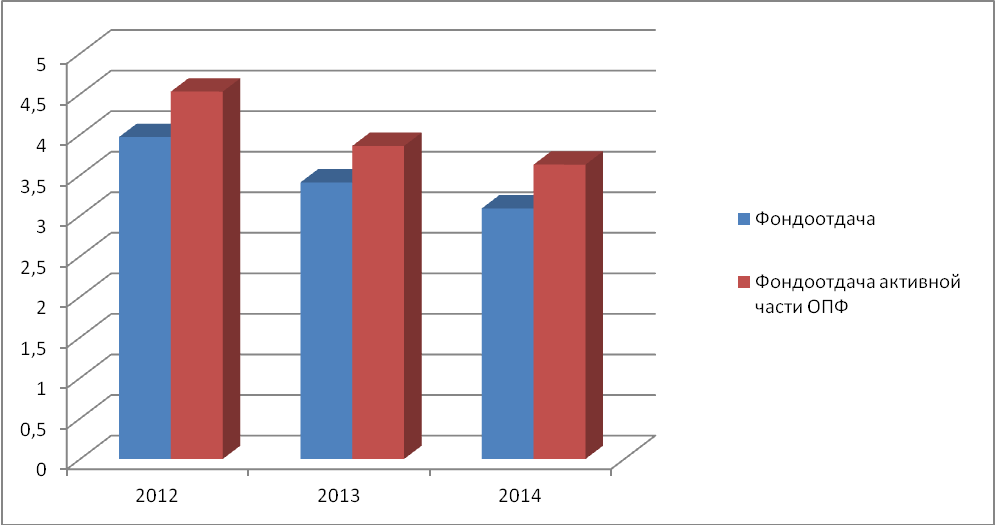

Таблица 2.7 – Показатели эффективности использования основных средств мясокомбинат» в 2012-2014 гг.

Показатели | 2012 г. | 2013 г. | 2014 г. | Изменение | |

+/- | +/- | ||||

Фондовооруженность, тыс. руб./чел. | 395,49 | 443,47 | 514,19 | 47,98 | 70,72 |

Фондоотдача, руб. | 3,97 | 3,41 | 3,09 | -0,56 | -0,32 |

Фондоемкость, руб. | 0,25 | 0,29 | 0,32 | 0,04 | 0,03 |

Фондоотдача активной части, руб. | 4,53 | 3,86 | 3,63 | -0,68 | -0,23 |

Как показывают расчеты, в рассматриваемом периоде произошло снижение эффективности использования основных средств, и в частности, их активной части.

Рис. 2 2 – Динамика показателей фондоотдачи ОПФ в 2012-2014 гг.

Отрицательная динамика данных показателей является негативной тенденцией. Показатель фондовооруженности в 2013 году увеличивается на 47,98 тыс. руб./чел., а в 2014 году прирост показателя составил 70,72 тыс. руб./чел.

2.5. АНАЛИЗ ФИНАНСОВЫХ РЕЗУЛЬТАТОВ ДЕЯТЕЛЬНОСТИ ПРЕДПРИЯТИЯ

Различные стороны производственной, сбытовой, снабженческой и финансовой деятельности предприятия получают законченную денежную оценку в системе показателей финансовых результатов. Обобщенно наиболее важные показатели финансовых результатов деятельности предприятия представлены в отчете о финансовых результатах деятельности, следовательно, анализ необходимо начинать с горизонтального анализа. Однако абсолютные показатели финансовых результатов не обеспечивают оценку эффективности деятельности предприятия в сравнении с другими хозяйственными субъектами, которые существенно отличаются от исследуемого предприятия по масштабам бизнеса. Именно поэтому наряду с показателями прибыли широко используются показатели рентабельности. Они более полно, чем прибыль, идентифицируют окончательные результаты хозяйствования, потому что их величина отражает соотношение эффекта с вложенным капиталом или потребленными ресурсами.

Рентабельность — это степень доходности, выгодности, прибыльности бизнеса. Она измеряется с помощью целой системы относительных показателей, характеризующих эффективность работы предприятия в целом, доходность различных направлений деятельности (производственной, коммерческой, инвестиционной и т. д.), выгодность производства отдельных видов продукции и услуг.

В данном разделе необходимо рассчитать показатели рентабельности:

1) Продукции:

Она показывает, сколько предприятие имеет прибыли с каждого рубля, затраченного на производство и реализацию продукции.

2) Активов:

Характеризует сколько предприятие имеет прибыли с каждого рубля вложенного в активы предприятия.

3) Собственного капитала:

Данный показатель, характеризует величину прибыли на один рубль собственных средств.

4) Продаж:

Этот показатель, который характеризует размер прибыли, которую приносит предприятию каждый рубль реализованной продукции.

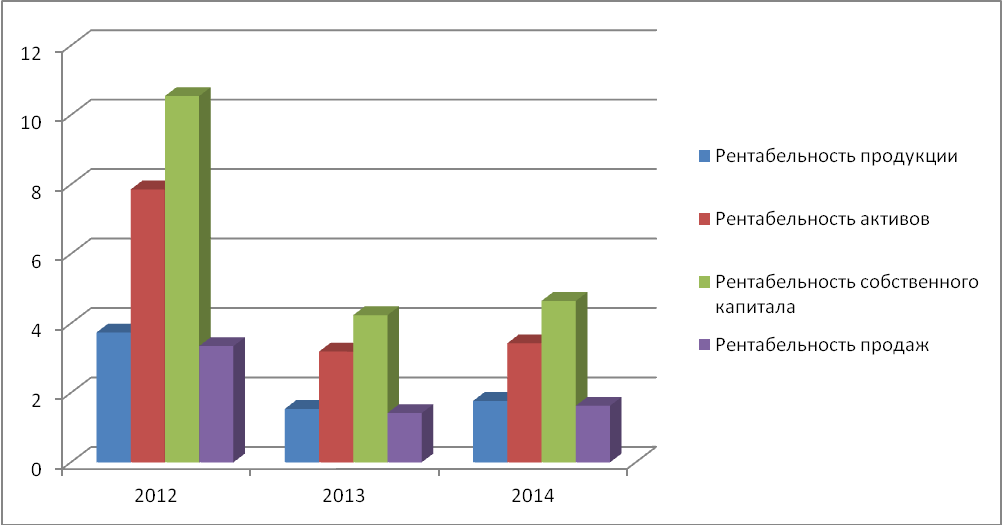

Таблица 2.7 – Показатели рентабельности мясокомбинат».

Показатель | 2012 год | 2013 год | 2014 год | Изменение | |

+/- | +/- | ||||

Рентабельность продукции | 3,74 | 1,54 | 1,77 | -2,20 | 0,22 |

Рентабельность активов | 7,86 | 3,19 | 3,43 | -4,67 | 0,24 |

Рентабельность собственного капитала | 10,55 | 4,24 | 4,65 | -6,31 | 0,41 |

Рентабельность продаж | 3,35 | 1,42 | 1,63 | -1,93 | 0,21 |

Рис. 2.3 – Динамика показателей рентабельности мясокомбинат» в 2012-2014 гг.

Анализ показателей рентабельности показал, что в 2013 году произошло уменьшение всех показателей рентабельности. Так рентабельность продукции уменьшилась на 2,2%, рентабельность активов уменьшилась на 4,67%, рентабельность собственного капитала сократилась на 6,31%, рентабельность продаж уменьшилась на 1,93%. Но положительной динамикой являлось повышение рентабельности в 2014 году.

3. РАЗРАБОТКА РЕКОМЕНДАЦИЙ ПО УЛУЧШЕНИЮ ФИНАНСОВОГО СОСТОЯНИЯ ПРЕДПРИЯТИЯ

На основе результатов произведенного финансового анализа, выполненного во второй главе курсовой работы, осуществлена разработка и обоснование конкретных мер (рекомендаций), которые помогут ликвидировать вскрытые недостатки, использовать имеющиеся резервы, повысить конкурентоспособность организации, улучшить основные показатели деятельности и финансовое состояние предприятия в целом.

1. Использование факторинговых схем.

Применение факторинга позволяет увеличить средства, находящиеся в обороте. Увеличение средств в обороте позволит увеличить ассортимент товаров, что повысит привлекательность мясокомбинат».

|

Из за большого объема этот материал размещен на нескольких страницах:

1 2 3 4 |