Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

В соответствии с затратной частью и нормой прибыли при запланированном объеме продаж определена предварительная политика ценообразования. При этом в расчетах принята среднегодовая цена реализации единицы продукции с учетом сезонных, маркетинговых, оптовых и прочих скидок.

Таблица 9. Ценовая политика

Продукция (услуга) | Ед. изм. | Цена (тыс. руб.) |

Продажа квартир | кв. м. | 41,000 |

Продажа коттеджей | кв. м. | 44,000 |

Продажа таунхаусов | кв. м. | 43,000 |

Продажа парковочных мест | шт. | 600,000 |

Продажа коммерческих помещений | кв. м. | 50,000 |

Установленная цена должна полностью возмещать все затраты производства и сбыта, а также обеспечивать получение заложенной нормы прибыли. Метод ценообразования выбран с учетом уровня цен конкурентов.

Гарантией качества является выполнение работ в соответствии с действующими нормативами строительства и обслуживания торговых и деловых центров.

В качестве гарантии качества возможно добровольным участие в мероприятиях по контролю над качеством своих услуг стандартами сторонних организаций, таких как стандарты серии ИСО.

4.4. Предполагаемые потребители продукции (товаров, работ, услуг) реализуемого проекта

В соответствии с проведенным опросом покупателей недвижимости в Краснодарском крае 95% всех опрошенных планируют приобрести жилье для себя в целях проживания на постоянной основе. 5% опрошенных планировали использовать недвижимость в инвестиционных целях.

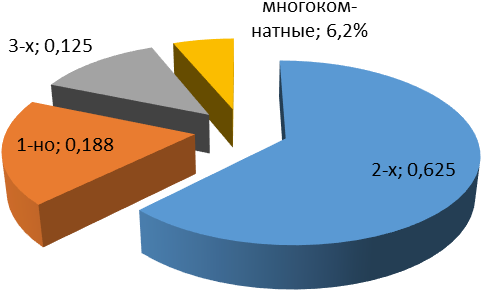

Предпочтения по количеству комнат. В среднем классе наиболее востребованными являются 2-комнатные квартиры – 62,5% покупателей; вторые по популярности 1-комнатные квартиры – 18,8% покупателей; 3-комнатные квартиры составляют – 12,5% , четырех комнатные – 6,2% всех запросов.

Рисунок - Предпочтения покупателей по площади квартир

Наиболее востребованными являются квартиры площадью 41-60 кв. м. – 56,3% запросов; далее по популярности следуют квартиры площадью до 41 кв. м. и площадью 61-80 кв. м – по 12,5% запросов; квартиры площадью 81-100 кв. м. составляют 6,2% среди всех запросов.

Бюджет покупки

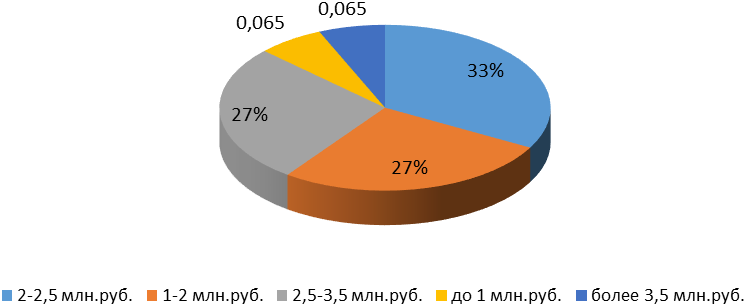

В начале 2014 года размер бюджета покупателей на приобретение квартир в новостройках распределился следующим образом:

- 2,5-3 млн. руб. готовы были потратить на покупку жилья 33% покупателей. 27% покупателей готовы купить квартиру стоимостью 1-2 млн. руб. и 2,5-3,5 млн. руб. 6,5% покупателей имеют бюджет – 1,5 млн. руб. 6,5% покупателей имеют бюджет более 4,5 млн. руб.

Рисунок - Бюджет на покупку квартиры

При сравнении полученных данных с данными опроса прошлого года видна тенденция по снижению бюджета на покупку квартиры. Данный факт объясняется увеличением доли покупателей жилья, участвующих в федеральных целевых программах.

Факторы, влияющие на выбор объекта

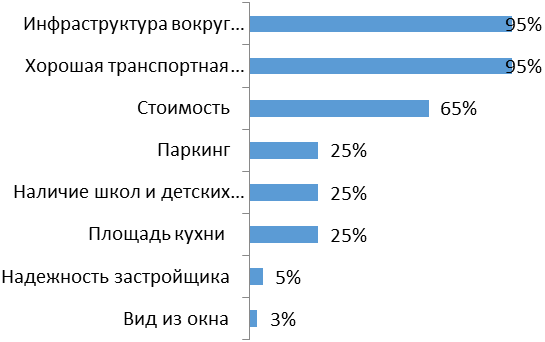

При выборе дома покупатели принимают решение на основании ряда факторов:

- хорошая транспортная доступность инфраструктура вокруг дома цена наличие зеленой зоны вокруг дома и удаленность от автомобильных дорог. обязательным требованием покупателей является площадь кухни от 10 кв. м.

Рисунок 1- Факторы, влияющие на выбор объекта

Анализ потребительских предпочтений показал, что наиболее привлекательным выглядит объект, расположенный в районе с хорошей транспортной доступностью и развитой социальной инфраструктурой вокруг, желательно наличие зеленой зоны недалеко от объекта. При этом основным критерием привлекательности объекта остается цена.

По характеристикам квартир выявлены следующие предпочтения: площадь кухни не менее 10 кв. м., стадия отделки не принципиальна; желательно наличие придомовой парковки.

Планируемый жилой микрорайон будет ориентирован на все слои населения, как на жителей, так и на гостей муниципалитета. Прогнозируемая доля объема продаж жителям края – 85%, жителям других субъектов России – 15%.

Проведенное исследование свидетельствует о высокой устойчивости проекта к неблагоприятным внешним факторам.

5. Анализ рынка

5.1. Состояние российского отраслевого рынка/внешних рынков реализуемого проекта.

По данным Росстата, в 2013 году в эксплуатацию введено 900,6 тысяч квартир общей площадью 90,8 миллиона квадратных метров, что на 4,5% больше, чем в 2012 году.

В 2014 году 17,3% от введенного в эксплуатацию жилья в России пришлось на Москву и Московскую область. Второе место по объемам строительства жилья занял Краснодарский край - 6%. Потом по списку идут Санкт-Петербург - 5%; Республика Башкортостан - 3,7%, Республика Татарстан - 3,5%, Тюменская область - 3,4%, Челябинская область - 3,2%, Ростовская область - 3,1%, Свердловская область - 2,7% и Новосибирская область - 2,2% всей возведенной в России жилой недвижимости

В большинстве регионов России темпы строительства имели положительную динамику, но в 2012 году были регионы, в которых прирост жилья не произошёл, и наблюдалось снижение темпов строительства. Объемы строительства жилья в 2012 году значительно снизились на территории Республики Саха (Якутия) - на 12,5%, Иркутской области - на 17,2%, Тверской области - на 17,9%, Республики Калмыкия - на 23,9%, Мурманской области - на 40,9% и Астраханской области - на 47,3% (http://www. realtypress. ru/novosti-/novosti/05-02-2013.html).

Среди субъектов Российской Федерации наибольшие объемы жилищного строительства осуществлялись в Московской области, где введено 13,8% от сданной в эксплуатацию общей площади жилья по России в целом, Краснодарском крае - 5,7%, Москве - 4,5%, Санкт-Петербурге - 4,4%, Республике Башкортостан - 3,9%, Республике Татарстан - 3,4%, Тюменской области - 3,3%, Ростовской области - 3,0%, Свердловской области - 2,7%, Челябинской области - 2,4%. В этих субъектах Российской Федерации построено чуть меньше половины введенной общей площади жилья в России.

Краснодарский край в силу своего географического положения и природно-климатических условий, является одним из наиболее привлекательных для инвесторов регионом России. Активное развитие инвестиционных процессов в Краснодарском крае в последние годы показало, что иностранные инвесторы готовы вкладывать средства в экономику края. Край сохраняет лидерство по объему привлекаемых инвестиций, занимая первое место в ЮФО (на его долю приходится 35% объема инвестиций округа) и шестое - в России.

Рынок жилищного строительства Краснодарского края развивается стремительными темпами, что связано с наличием неудовлетворенного платёжеспособного спроса, а также с реализацией федеральных и региональных целевых программ, направленных на стимулирование спроса со стороны отдельных слоев населения. Согласно прогнозу Министерства экономики Краснодарского края темп прироста объемов ввода жилья в ближайшие три года будет колебаться в пределах 1,3-2,6%. Положительный тренд будет обеспечиваться ростом благосостояния населения.

5.2. Особенности сегмента рынка, в котором реализуется проект: объем, динамика и тенденции развития.

Горячий Ключ – город с удивительной природой и уникальными целебными минеральными источниками.

В 2014 г. планируется ввести в эксплуатацию около 10 тыс. кв. м. Наибольший объем возводимого многоэтажного жилья сконцентрирован в сегменте эконом–класса, доля которого составляет 67% от общего объема предложения. Оставшиеся 32% принадлежат объектам среднего класса. Бизнес– и элитный классы практически не представлены.

Стоимость домов зависит от места. Организованная малоэтажная застройка в Горячем Ключе практически не развита. Домовладение в престижных районах города стоит порядка 4,5–7,5 млн. рублей.

Средняя стоимость отдельно стоящих домовладений низкого качества (средняя площадь — 50 м2) составляет 2,5 млн. рублей, среднего (75 м2) — 4 млн. рублей, высокого (175 м2) — 7,5 млн. рублей.

Наиболее дорогостоящие отдельно стоящие объекты ИЖС сосредоточены в черте города, преимущественно в Центральном районе и курортной зоне. Здесь средняя стоимость домовладений низкого качества составляет 4,5 млн. рублей, среднего — 5 млн. рублей, высокого — 7,5 млн. рублей.

Цены на отдельно стоящие объекты ИЖС в населенных пунктах ниже тех, которые сформированы по району в целом (с учетом города) практически в 2 раза и в объектах низкого класса составили 1,5 млн. рублей за домовладение, среднего — 2,5 млн. рублей, высокого — 6,5 млн. рублей, что обусловлено рядом причин. Во–первых, их неразвитость, несмотря на столь же значительный курортный потенциал наряду с городом Горячий Ключ, не позволяет устанавливать высокий уровень цен. Во–вторых, большая часть домовладений, расположенных за чертой города, представляет собой ветхие турлучные и саманные строения площадью до 100 м2, построенные более 20–30 лет назад.

В курортной зоне города Горячий Ключ земельные участки стоят от 800 тыс. рублей за сотку. В других населенных пунктах муниципального образования цены в 10 раз меньше.

Большая часть реализуемых земельных участков Горячего Ключа сосредоточена в городе (около 55% от общего количества объектов), преимущественно в таких районах, как Центр, курортная зона, район ГАИ и развилка. Если анализировать объем предложений не по количеству выставленных на продажу участков, а по их площади, то видно, что другие населенные пункты района аккумулируют более 95% от общего объема, т. е. практически весь рынок. Это обусловлено тем, что в черте города — дефицит свободных от застройки земель большой площади. В других населенных пунктах наряду с предложениями до 20 соток есть выставленные на продажу земельные лоты, площадь которых превышает 1 га.

Средняя стоимость 1 сотки в городе составляет около 450 тыс. рублей, в то время как в населенных пунктах района — около 75 тыс. рублей.

|

Из за большого объема этот материал размещен на нескольких страницах:

1 2 3 4 5 6 7 8 9 |