Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

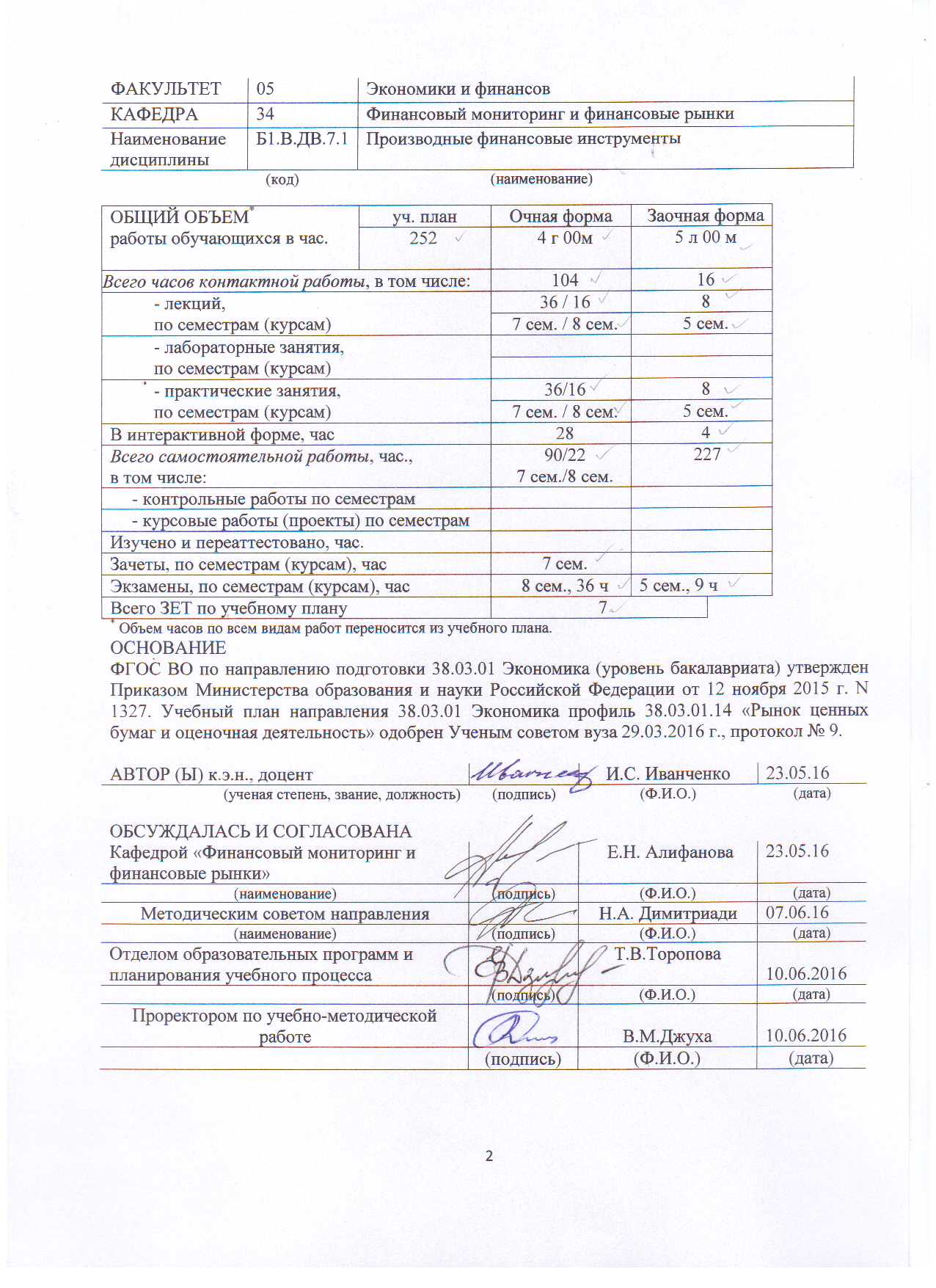

ЦЕЛИ И ЗАДАЧИ ОСВОЕНИЯ ДИСЦИПЛИНЫ Цель освоения дисциплины: ознакомление студентов с основами функционирования рынка производных финансовых инструментов, а также с теорией и практикой рыночного ценообразования его основных инструментов. Задачи:

- выяснить экономическую сущность производных финансовых инструментов;

- рассмотреть особенности конкретных видов производных финансовых инструментов, возможности использования их в хозяйственной практике экономических субъектов;

- рассмотреть структуру рынков биржевых и внебиржевых производных финансовых инструментов,

- изучить операции, осуществляемые различными участниками этих рынков;

- дать представление об основах торговли производными финансовыми инструментами, о методах оценки их стоимости, технологиях действий с производными финансовыми инструментами;

- изучить новейшие финансово-экономические теории, методы и модели определения цен и поведения участников, принятые рынками производных финансовых инструментов.

МЕСТО ДИСЦИПЛИНЫ В СТРУКТУРЕ ОБРАЗОВАТЕЛЬНОЙ ПРОГРАММЫ Цикл (блок) ОП: Б1.В. ДВ Связь с другими дисциплинами учебного плана

Перечень предшествующих дисциплин | Перечень последующих дисциплин, видов работ |

Информатика Деньги, кредит, банки Основы бухгалтерского учета Финансы Экономическая теория Экономика предприятий (организаций) Макроэкономика Теория отраслевых рынков Управление портфелем ценных бумаг Рынок ценных бумаг Страхование Финансовый менеджмент | Преддипломная практика Итоговая государственная аттестация |

ТРЕБОВАНИЯ К РЕЗУЛЬТАТАМ ОСВОЕНИЯ ДИСЦИПЛИНЫ

| Формируемые компетенции | Осваиваемые знания, умения, владения | |

Код | Наименование | |

Профессиональные компетенции (ПК) | ||

ПК-1 | способностью собрать и проанализировать исходные данные, необходимые для расчета экономических и социально-экономических показателей, характеризующих деятельность хозяйствующих субъектов | З: основы статистики; |

У: использовать вычислительную и иную вспомогательную технику, средства связи; | ||

В: выбором методов и подходов для определения стоимостей производных финансовых инструментов; | ||

ПК-7 | способностью, используя отечественные и зарубежные источники информации, собрать необходимые данные проанализировать их и подготовить информационный обзор и/или аналитический отчет | З: стандарты, правила и методологию определения стоимостей производных ценных бумаг; |

У: выявлять основные особенности и характеристики производных ценных бумаг; | ||

В: проведением расчетов при определении стоимости производных финансовых инструментов; | ||

ПК-10 | способностью использовать для решения коммуникативных задач современные технические средства и информационные технологии | З методы и инструменты экономического и финансового анализа |

У работать с большим объемом информации | ||

В фундаментальным анализом эмитентов и их ценных бумаг |

4. СТРУКТУРА И СОДЕРЖАНИЕ ДИСЦИПЛИНЫ

Кол. час | в том числе в интерактивной форме, час. | Вид занятия, модуль, тема и краткое содержание | Формируемые компетенции |

7-ой семестр | |||

36 | 18 | Лекции | |

12 | 6 | Модуль 1 «Основные понятия о рынке производных финансовых инструментов » | |

2 | 2 | Тема 1.1 «Общая характеристика рынка производных финансовых инструментов». Сущность и виды производных финансовых инструментов. Классификация производных финансовых инструментов. | ОК-6 ПК-1 ПК-7 ПК-10 |

2 | 2 | Тема 1.2 «Субъекты рынка». Участники рынка производных финансовых инструментов. Инфраструктура рынка производных финансовых инструментов. | ОК-6 ПК-1 ПК-7 ПК-10 |

2 | 2 | Тема 1.3 «Общая характеристика ПФИ». Общая характеристика форвардных, фьючерсных и опционных контрактов. Оценка стоимости и риска производных финансовых инструментов. Американские, европейские и азиатские опционы. | ОК-6 ПК-1 ПК-7 ПК-10 |

4 | Тема 1.4 «Свопы». Свопы и соглашение о форвардной ставке: процентный своп, валютный своп, своп активов, товарный своп. Своповые риски, котировки свопов, оценка стоимости свопа. | ОК-6 ПК-1 ПК-7 ПК-10 | |

2 | Тема 1.5 «Законодательство в области ПФИ». Правовая сущность деривативов. Сравнительно-правовая характеристика деривативов и некоторых схожих правовых институтов. Проблемы правовой квалификации деривативных сделок в договорном праве. Правовая природа форвардного, фьючерсного и опционного контракта. | ОК-6 ПК-1 ПК-7 ПК-10 | |

24 | 12 | Модуль 2 «Механизм функционирования рынка производных финансовых инструментов» | |

2 | 2 | Тема 2.1 «Хеджирование». Стратегии хеджирования с помощью фьючерсов. Длинные и короткие позиции. Базисный риск. Перекрестное хеджирование. Фьючерсы на фондовые индексы. Пролонгация хеджингового контракта. | ОК-6 ПК-1 ПК-7 ПК-10 |

2 | 2 | Тема 2.2 «Форварды и фьючерсы». Форвардные и фьючерсные цены. Форвардная цена инвестиционного актива. Оценка форвардных контрактов. Фьючерсные цены на фондовые индексы. Фьючерсные цены и ожидаемая будущая цена спот. | ОК-6 ПК-1 ПК-7 ПК-10 |

2 | Тема 2.3 «Процентные фьючерсы». Календарные поправки. Фьючерсы на облигации. Фьючерсы на евродоллары. Стратегии хеджирования, основанные на манипулировании дюрацией. | ОК-6 ПК-1 ПК-7 ПК-10 | |

2 | 2 | Тема 2.4 «Свопы». Механизм процентных свопов. Природа ставок свопов. Оценка процентных, валютных свопов. Кредитный риск. Товарные свопы, свопы волатильности и другие экзотические инструменты. | ОК-6 ПК-1 ПК-7 ПК-10 |

2 | Тема 2.5 «Опционные рынки». Механизм функционирования опционных рынков. Виды опционов. Опционные позиции. Базовые активы, опционы на акции, валютные опционы, опционы на фондовые индексы. Комиссионное вознаграждение, маржинальная торговля, продажа непокрытых опционов. | ОК-6 ПК-1 ПК-7 ПК-10 | |

2 | Тема 2.6 «Свойства фондовых опционов». Факторы, влияющие на цены опционов. Цена акции и цена исполнения, волатильность, безрисковая процентная ставка. Верхняя и нижняя границы стоимости опционов на покупку бездивидендной акции. Паритет опционов «кол» и «пут». | ОК-6 ПК-1 ПК-7 ПК-10 | |

2 | 2 | Тема 2.7 «Опционные стратегии». Спрэды: бычьи, медвежьи, «коробка», «бабочка». Комбинации: стрэддл, стрип и стрэп, стрэнгл. Стратегии, использующие один опцион и акции одной компании. | ОК-6 ПК-1 ПК-7 ПК-10 |

2 | 2 | Тема 2.8 «Процессы Винера и Ито». Марковское свойство. Стохастические процессы с непрерывным временем. Модель с дискретным временем. Метод Монте-Карло. Основной и обобщенный процесс Винера, лемма Ито. | ОК-6 ПК-1 ПК-7 ПК-10 |

2 | 2 | Тема 2.9 «Модель Блэка-Шоулза». Логнормальное свойство цен акций. Ожидаемая доходность, волатильность. Вывод дифференциального уравнения Блэка-Шоулза. Применение модели Блэка-Шоулза для оценки форвардных контрактов. | ОК-6 ПК-1 ПК-7 ПК-10 |

2 | Тема 2.10 «Разновидности опционов». Опционы на фондовые индексы, валюту и фьючерсы. Оценка опционов на акции с известной дивидендной доходностью. Формулы для вычисления цен опционов. Опционы на фондовые индексы. Биномиальные деревья. Оценка фьючерсных опционов при помощи биномиальных деревьев. | ОК-6 ПК-1 ПК-7 ПК-10 | |

2 | Тема 2.11 «Опционное страхование». Страхование инвестиционного портфеля, коэффициент бета которого равен 1. Оценка валютных опционов. Фьючерсные опционы. Опционы на процентные фьючерсы. Фьючерсные и реальные опционы. Оценка американских опционов. | ОК-6 ПК-1 ПК-7 ПК-10 | |

2 | Тема 2.12 «Управление риском». Использование «греческих» коэффициентов. Непокрытые и покрытые позиции. Дельта-хеджирование. Коэффициенты тета и гамма. Коэффициенты вега и ро. Практическое хеджирование, анализ сценариев, страхование инвестиционного портфеля. | ОК-6 ПК-1 ПК-7 ПК-10 | |

36 | Практические занятия /семинары | ||

12 | Модуль 1 «Основные понятия о рынке производных финансовых инструментов » | ||

2 | Тема 1.1 «Общая характеристика рынка производных финансовых инструментов». Обсуждение актуальных вопросов темы. | ОК-6 ПК-1 ПК-7 ПК-10 | |

2 | Тема 1.2 «Участники рынка производных финансовых инструментов». Обсуждение актуальных вопросов темы. | ОК-6 ПК-1 ПК-7 ПК-10 | |

2 | Тема 1.3 «Общая характеристика форвардных, фьючерсных и опционных контрактов». Обсуждение актуальных вопросов темы. | ОК-6 ПК-1 ПК-7 ПК-10 | |

4 | Тема 1.4 «Свопы и соглашение о форвардной ставке: процентный своп, валютный своп, своп активов, товарный своп». Обсуждение актуальных вопросов темы. | ОК-6 ПК-1 ПК-7 ПК-10 | |

2 | Тема 1.5 «Правовая сущность деривативов». Обсуждение актуальных вопросов темы. | ОК-6 ПК-1 ПК-7 ПК-10 | |

24 | Модуль 2 «Механизм функционирования рынка производных финансовых инструментов» | ||

2 | Тема 2.1 «Стратегии хеджирования с помощью фьючерсов». Решение задач. | ОК-6 ПК-1 ПК-7 ПК-10 | |

2 | Тема 2.2 «Форвардные и фьючерсные цены». Решение задач. | ОК-6 ПК-1 ПК-7 ПК-10 | |

2 | Тема 2.3 «Процентные фьючерсы». Решение задач. | ОК-6 ПК-1 ПК-7 ПК-10 | |

2 | Тема 2.4 «Свопы». Решение задач. | ОК-6 ПК-1 ПК-7 ПК-10 | |

2 | Тема 2.5 «Механизм функционирования опционных рынков». Обсуждение актуальных вопросов темы. | ОК-6 ПК-1 ПК-7 ПК-10 | |

2 | Тема 2.6 «Опционы». Решение задач. | ОК-6 ПК-1 ПК-7 ПК-10 | |

2 | Тема 2.7 «Опционные стратегии». Решение задач. | ОК-6 ПК-1 ПК-7 ПК-10 | |

2 | Тема 2.8 «Процессы Винера и Ито». Решение задач. | ОК-6 ПК-1 ПК-7 ПК-10 | |

2 | Тема 2.9 «Модель Блэка-Шоулза». Решение задач. | ОК-6 ПК-1 ПК-7 ПК-10 | |

2 | Тема 2.10 «Опционы на фондовые индексы, валюту и фьючерсы». Обсуждение актуальных вопросов темы. | ОК-6 ПК-1 ПК-7 ПК-10 | |

2 | Тема 2.11 «Страхование инвестиционного портфеля». Решение задач. | ОК-6 ПК-1 ПК-7 ПК-10 | |

2 | Тема 2.12 «Управление риском: использование «греческих» коэффициентов». Решение задач. | ОК-6 ПК-1 ПК-7 ПК-10 | |

8-ой семестр | |||

16 | 10 | Лекции | |

6 | 4 | Модуль 3 «Экзотические деривативы» | |

2 | 2 | Тема 3.1 «Кредитные деривативы». Свопы кредитных дефолтов. Кредитные индексы. Оценка вероятности дефолта. Форвардные контракты и опционы на свопы кредитных дефолтов. Своп на совокупную доходность. | ОК-6 ПК-1 ПК-7 ПК-10 |

2 | Тема 3.2 «Экзотические опционы». Нестандартные американские опционы. Форвардные опционы с отложенным стартом. Сложные опционы. Барьерные и бинарные опционы. Азиатские опционы. Опционы на обмен активов. Пакетные опционы. | ОК-6 ПК-1 ПК-7 ПК-10 | |

2 | 2 | Тема 3.3 «Страховые и погодные опционы». Страховые, погодные и энергетические опционы. Определение цены на погодные деривативы. Анализ активов, лежащих в основе энергетических деривативов: сырая нефть, природный газ, электроэнергия. Страховые деривативы. | ОК-6 ПК-1 ПК-7 ПК-10 |

10 | 6 | Модуль 4 «Хеджирование рисков» | |

2 | 2 | Тема 4.1 «Мартингалы и меры». Рыночная цена риска. Теорема об эквивалентной мартингальной мере. Альтернативные варианты масштаба цен. Использование в качестве масштаба цен: а) депозитного счета денежного рынка, б) стоимости облигации с нулевым купоном». | ОК-6 ПК-1 ПК-7 ПК-10 |

2 | 2 | Тема 4.2 «Стоимость под риском». Показатель VAR. Горизонт времени, Суточная волатильность. Выгоды диверсификации. Линейная и квадратическая модель. Вычисление показателя VAR с помощью анализа главных компонентов. | ОК-6 ПК-1 ПК-7 ПК-10 |

2 | 2 | Тема 4.3 «Оценка волатильности и корреляции». Модель экспоненциального взвешенного скользящего среднего. Модель GARCH(1,1). Сравнительный анализ моделей. Метод максимального правдоподобия. Временная структура волатильности. Корреляция. Условие согласованности оценок ковариации. | ОК-6 ПК-1 ПК-7 ПК-10 |

2 | Тема 4.4 «Оценка кредитного риска». Кредитные рейтинги. Оценка вероятности дефолта по ценам облигаций. Сравнение риск-нейтральных и реальных оценок. Оценка вероятности дефолта на основе цен акций. Уменьшение кредитного риска: взаимозачет, обеспечение, понижающие триггеры. Кредитная стоимость под риском. | ОК-6 ПК-1 ПК-7 ПК-10 | |

2 | Тема 4.5 «Глобальный рынок деривативов». Роль производных ценных бумаг для финансовой глобализации и международного движения капитала. Новый этап развития рынка деривативов. Современная ситуация на глобальном рынке деривативов. | ОК-6 ПК-1 ПК-7 ПК-10 | |

16 | Практические занятия /семинары | ||

6 | Модуль 3 «Экзотические деривативы» | ||

2 | Тема 3.1 «Кредитные деривативы. Оценка вероятности дефолта». Решение задач. | ОК-6 ПК-1 ПК-7 ПК-10 | |

2 | Тема 3.2 «Экзотические опционы». Обсуждение актуальных вопросов темы. | ОК-6 ПК-1 ПК-7 ПК-10 | |

2 | Тема 3.3 «Страховые, погодные и энергетические опционы». Обсуждение актуальных вопросов темы. | ОК-6 ПК-1 ПК-7 ПК-10 | |

10 | Модуль 4 «Хеджирование рисков» | ||

2 | Тема 4.1 «Мартингалы и меры». Решение задач. | ОК-6 ПК-1 ПК-7 ПК-10 | |

2 | Тема 4.2 «Стоимость под риском (VAR)». Решение задач. | ОК-6 ПК-1 ПК-7 ПК-10 | |

2 | Тема 4.3 «Оценка волатильности и корреляции. Модель экспоненциального взвешенного скользящего среднего». Решение задач. | ОК-6 ПК-1 ПК-7 ПК-10 | |

2 | Тема 4.4 «Кредитный риск. Кредитные рейтинги. Оценка вероятности дефолта по ценам облигаций». Решение задач. | ОК-6 ПК-1 ПК-7 ПК-10 | |

2 | Тема 4.5 «Роль производных ценных бумаг для финансовой глобализации и международного движения капитала». Обсуждение актуальных вопросов темы. | ОК-6 ПК-1 ПК-7 ПК-10 |

Аудиторные занятия – заочная форма обучения

|

Из за большого объема этот материал размещен на нескольких страницах:

1 2 3 4 5 6 7 |