Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

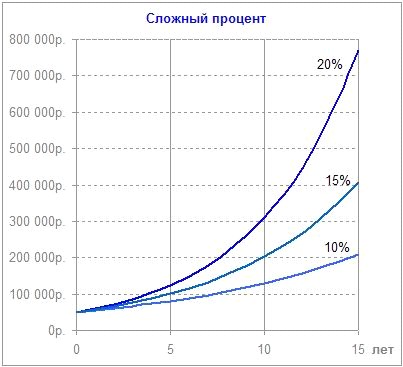

Из самой сущности сложных процентов следует, что чем чаще происходит их начисление (при равной процентной ставке), тем более выгодным будет вклад. Но нередко складываются ситуации, когда нужно решить, что предпочесть: вклады с простыми процентами и более высокой процентной ставкой и вклады с капитализацией и меньшей процентной ставкой. Здесь тот факт, что процент тоже приносят прибыль, оказывается более выгодным лишь до определенного предела. Поэтому торопиться не стоит. Нужно внимательно изучить условия каждого из предлагаемых вкладов и произвести соответствующие вычисления.

Ипотечный кредит, что это? Ипотечное кредитование – это предоставление ссуд под залог недвижимого имущества. Слово «ипотека» в переводе с древнегреческого означает «деревянный колышек, вбиваемый в землю для определения границ участка». Неудивительно, что понятие «ипотечное кредитование» понимается как кредитование под залог земли. Однако кроме земельных участков объектом залога могут выступать предприятия, здания, сооружения, нежилые помещения, квартиры и иное недвижимое имущество. Ипотечный кредит является достаточно выгодной сделкой, ведь существует масса различных возможностей впоследствии, распорядится приобретаемой собственностью.

Плюсы ипотеки.

Главное преимущество ипотеки – возможность приобретения новой квартиры сразу, не растягивая на многие годы накопления необходимой суммы. При этом квартира, приобретенная по ипотеке, сразу является собственностью заемщика ипотечного кредита, и в новом жилье можно зарегистрироваться заемщику и членам его семьи.

Гибкость. В последние годы сложилась тенденция, по которой, выбирая между ипотекой и арендой жилья, люди все чаще склоняются в сторону кредита. Во-первых, потому что сегодня стоимость арендной платы совсем не мала, а прав на квартиру не приобретается. Во-вторых, банки предоставляют возможность перестраховаться и рассрочить выплату на 20, а то и 30 лет, уменьшив, таким образом, ежемесячные отчисления. Кроме этого, в договорах с банком обычно предусматривается возможность погасить кредит досрочно (частично или полностью), что также ведет к уменьшению ежемесячных платежей.

Налоговый вычет. Заемщику ипотечного кредита предоставляется имущественный налоговый вычет, который фактически снижает процентную ставку по ипотеке за счет того, что заемщик не будет платить подоходный налог с суммы, потраченной на покупку жилья и с процентов по ипотеке.

Бесспорно, финансовый кризис отрицательно сказался на возможности выбора банка и ипотечной программы. Но с начала 2010 года ситуация стала кардинально меняться: увеличилось число ипотечных программ, снизались ставки, банки либерализуют условия получения кредита. С другой стороны, задуматься о приобретении квартиры в кредит стоит всерьез: дойдя до своего ценового минимума, недвижимость будет дорожать из-за инфляции и потенциального дефицита жилья в стране и городе.

Минусы ипотеки.

Дополнительные расходы. Самым существенным недостатком ипотеки является переплата за квартиру, которая может достигать 100% и более. Переплата включает в себя проценты по ипотечному кредиту и ежегодные суммы обязательного страхования. Кроме того, в процессе получения ипотечного кредита потребуются дополнительные платежи: за услуги оценочной компании и нотариуса, банку за рассмотрение заявки на кредит, за сбор за ведение ссудного счета и т. п. Накладные расходы в совокупности могут достигать 10% первоначального взноса на приобретение жилья.

Процентные ставки. Банкиры признают, в кризис ставки выросли и условия стали невыгодными для заемщиков. Некоторые участники банковского рынка приостановили программы ипотечного кредитования, другие резко ужесточили условия по выдаче кредита, большинство их клиентов получали отказы. Ряд банков не заявляли о сворачивании программ ипотечного кредитования и продолжают принимать от клиентов документы на выдачу кредита.

Но с начала 2011 года наметилась обратная тенденция. Рынок ипотечного кредитования довольно быстро возвращается к докризисному состоянию. Условия кредитования и ставки становятся более приемлемыми, новые программы у разных банков появляются каждый месяц. Лидером рынка по количеству выданных ипотечных кредитов остается Сбербанк.

Что в итоге?

1.Купить квартиру в ипотеку можно и в условиях кризиса. Цены на недвижимость сейчас низкие, на рынке сложилась оптимальная ситуация для покупки жилья, в том числе и в кредит.

2.Необходимо подойти к ипотеке вдумчиво: взвесьте все «за» и «против» ипотеки, проанализировать свои возможности, внимательно изучить условия ипотечных программ и кредитный договор, выбрать надежного застройщика.

3.Решив взять ипотеку, надо обратиться в крупный банк с устоявшейся репутацией. 4. Важно выбрать правильно вид платежа по кредиту.

Виды платежей по кредиту: 1. Дифференцированный платеж 2. Аннуитетный плватеж Расчет дифференцированного платежа. Дифференцированные платежи в начале срока кредитования больше, а затем постепенно уменьшаются, т. е. регулярные платежи по кредиту не равны между собой. Структура дифференцированного платежа состоит из двух частей: фиксированной на весь период суммы, идущей на погашение суммы задолженности, и убывающей части — процентов по кредиту, которая рассчитывается от суммы остатказаложенности по кредиту. Из-за постоянного уменьшения суммы долга уменьшается и размер процентных выплат, а с ними и ежемесячный платеж.

Для того чтобы вычислить сумму возврата основного долга, необходимо первоначальную сумму кредита разделить на срок кредита (количествопериодов):

Формула 1.![]()

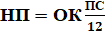

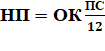

![]() , гдеОД — возврат основного долга; СК — первоначальная сумма кредита; КП — количество периодов. На этом сходство в подходах банков заканчивается, и начинаются различия. Состоят они в подходах к вычислению суммы причитающихся процентов. Основных подходов два, разница — в используемой временной базе. Часть банков исходят из того, что «в году 12 месяцев», и тогда размер ежемесячных процентных выплат определяется по формуле:

, гдеОД — возврат основного долга; СК — первоначальная сумма кредита; КП — количество периодов. На этом сходство в подходах банков заканчивается, и начинаются различия. Состоят они в подходах к вычислению суммы причитающихся процентов. Основных подходов два, разница — в используемой временной базе. Часть банков исходят из того, что «в году 12 месяцев», и тогда размер ежемесячных процентных выплат определяется по формуле:

Формула 2.

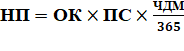

, гдеНП — начисленные проценты; ОК — остаток кредита в данном месяце; ПС — годовая процентная ставка. Часть банков исходит из того, что «в году 365 дней» и такой подход называется расчетом точных процентов с точным числом дней ссуды. Размер ежемесячных процентных выплат в данном случае определяется по формуле:

, гдеНП — начисленные проценты; ОК — остаток кредита в данном месяце; ПС — годовая процентная ставка. Часть банков исходит из того, что «в году 365 дней» и такой подход называется расчетом точных процентов с точным числом дней ссуды. Размер ежемесячных процентных выплат в данном случае определяется по формуле:

Формула 3.

,

,

где НП — начисленные проценты; ОК — остаток кредита в данном месяце; ПС — годовая процентная ставка; ЧДМ — число дней в месяце (понятно, что это число меняется от 28 до 31). Пример 1.

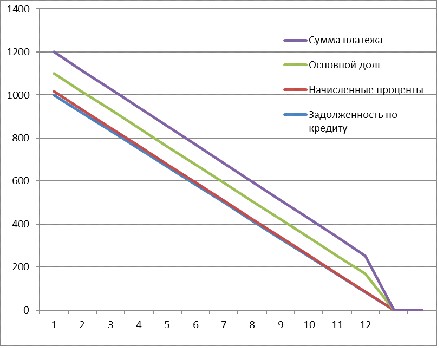

В качестве примера приведен график платежей для кредита в размере 1 000 условных единиц на срок 12 месяцев, с ежемесячным возвратом 1/12 части кредита и уплатой процентов.

№ платежа | Задолженность по кредиту | Начисленные проценты | Основной долг | Сумма платежа |

1 | 1 000, 00 | 16,67 | 83,33 | 100,00 |

2 | 916,67 | 15,28 | 83,33 | 98,61 |

3 | 833,34 | 13,89 | 83,33 | 97,22 |

4 | 750,01 | 12,50 | 83,33 | 95,83 |

5 | 666,68 | 11,11 | 83,33 | 94,44 |

6 | 583,35 | 9,72 | 83,33 | 93,05 |

7 | 500,02 | 8,33 | 83,33 | 91,66 |

8 | 416,69 | 6,94 | 83,33 | 90,27 |

9 | 333,36 | 5,56 | 83,33 | 88,89 |

10 | 250,03 | 4,17 | 83,33 | 87,50 |

11 | 166,70 | 2,78 | 83,33 | 86,11 |

12 | 83,37 | 1,39 | 83,33 | 84,76 |

Итого: | 108,34 | 1 000,00 | 1108,34 |

.

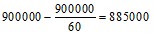

Задача 3. В качестве примера приведен график платежей для кредита в банке Уралсиб в размере 900 000 на срок 60 месяцев, с ежемесячным возвратом 1/12 части кредита и уплатой 13% годовых

1)

первый платеж по кредиту - 24937 рублей.

Остаток по кредиту:  рублей.

рублей.

2)  рублей.

рублей.

Второй платеж по кредиту – 24456 рублей.

Остаток по кредиту: .

.

3)  рублей.

рублей.

Третий платеж по кредиту – 24296 рублей.

Остаток по кредиту: .

.

4)  рублей.

рублей.

|

Из за большого объема этот материал размещен на нескольких страницах:

1 2 3 4 |